НЛМК отчитался о производственных результатах за 3 квартал 2021.

Здесь снижение производства наблюдается более радикальное чем у ММК.

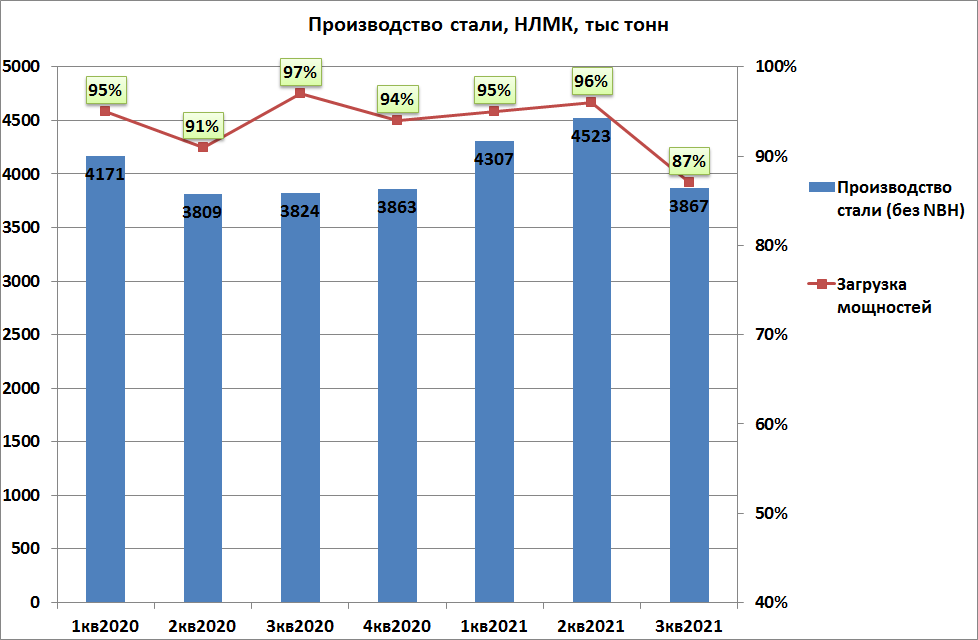

Выплавка стали снизилась на 15% кв/кв и составила 3911 тыс тонн. По данным отчета, в первую очередь, на это повлиял инцидент в инфраструктуре обеспечения кислородом сталеплавильного производства Липецкой площадки и связанный с этим последующий ремонт.

Загрузка мощностей существенно снизилась с уровней 95% до 87%.

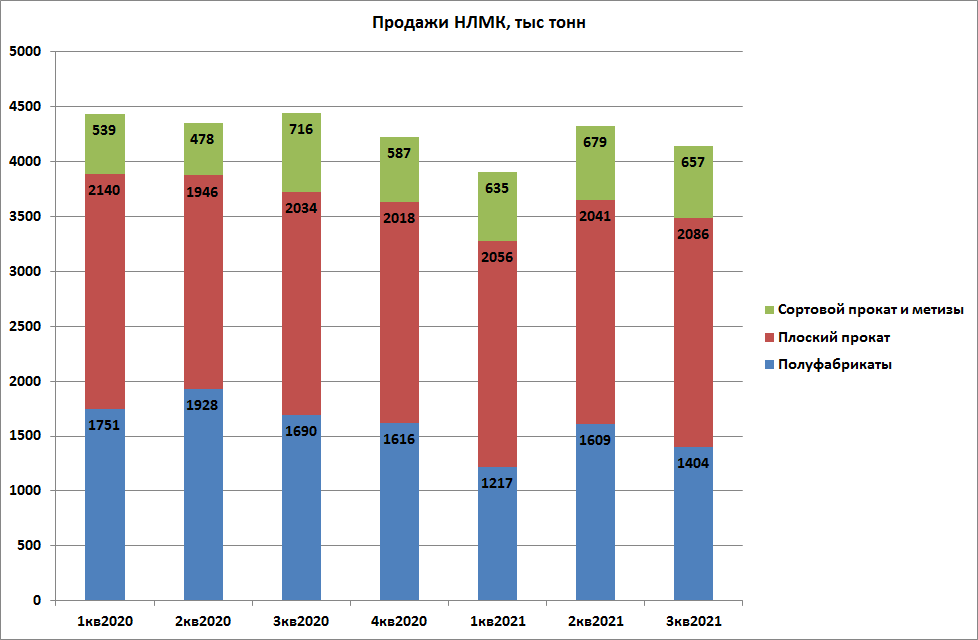

Консолидированные продажи, в свою очередь, оказались под меньшим давлением, и сократились кв/кв на 4% до 4 146 тыс тонн. К снижению продаж привели, как остановка производства, так и введение экспортных пошлин, которые оказывали влияние на экономическую целесообразность поставок некоторой продукции.

Таким образом, производственный потенциал НЛМК по выплавке стали на 2021 год можно оценить в чуть менее 17 млн тонн. Планы компании к 2023 году увеличить производственную активность до 18 млн тонн.

Цены на плоский прокат в России выросли кв/кв на 2%, цены на арматуру - на 9%. Котировки слябов "FOB Черное море" понизились на 9% кв/кв на фоне сокращения спроса на рынках ЕС и Турции.

Цены на плоский прокат в США увеличились на 23% кв/кв, в ЕС на 8% .

Учитывая операционные результаты группы и действие временных экспортных пошлин, EBITDA компании в 3 квартале 2021, на мой взгляд, может составить порядка 1,6 млн долларов, FCF (учитывая годовой план по CAPEX в 1,2 млрд долларов) может оказаться на уровне 0,9 млрд долларов.

Что приводит к ожидания по дивидендам за 3 квартал в районе 10,96 руб на акцию. (доходность 5,0% за квартал).

Не является инвестиционной рекомендацией.