Недавно Сбербанк предложил своим клиентам обналичить деньги с кредитной карты без процентов. «Круто!» - подумал я: «Давно пора!». Мне иногда требуются именно бумажные версии денег, я решил прокатиться на аттракционе щедрости. Но не укачало меня только потому, что вовремя сообразил позвонить родственнице, работающей в Сбере. Она-то и спасла меня от несусветной глупости, которая лишила бы меня пары десятков тысяч рублей (как минимум, лимит большой). Рассказываю, в чем подвох карты Сбербанк 120 дней и этой «обалденной» акции.

Суть «выгодного предложения»

Мне предложили снять наличные без процентов. В сообщении не было никаких упоминаний о том, что эти деньги отдаются на других условиях. Но, как обычно, громкие слова завершались ссылкой на несколько страниц мелкого шрифта. Не очень приятно все это читать, правда? Особенно, если вот оно уведомление, вот оно отделение, и деньги нужны сейчас. Мало кто будет запариваться, все-таки это не ипотека какая-нибудь, ну что там может быть такого страшного?

А может быть все. Моя родственница быстро охладила мой пыл. «Ты что, дурак?! Как только ты снимешь деньги, льготного периода по ним не предоставят. Счетчик включится сразу, и эти наличные банк дает тебе уже по ставке 25% годовых. Теперь ясно, магнат-сто заплат?». Под 25% годовых, с ума сойти! Я такие ставки видел только в микрозаймах. Я-то думал, что со снятием наличных остаюсь в рамках своего беспроцентного периода, ничто не указывало на обратное. А на деле эти деньги повесили бы на меня полноценный кредит с первой же минуты их использования. И о том, что счетчик крутится, я бы узнал… Кстати, а когда? В конце расчетного периода и по факту выставления платежа, когда уже ничего не изменить и не исправить. Каково? Я уж думал, что такие фокусы остались в далеком бандитском прошлом, и не был готов к таким поворотам. Думаю, что и вы удивлены не меньше моего.

Комментарий банка

Я до последнего думал, что родственница перепутала. У меня ведь индивидуальные условия, безупречная история, большой опыт сотрудничества с банком. Возможно, только мне дали снять без процентов, и эти драконовские меры предназначены кому-то другому и в рамках другой акции.

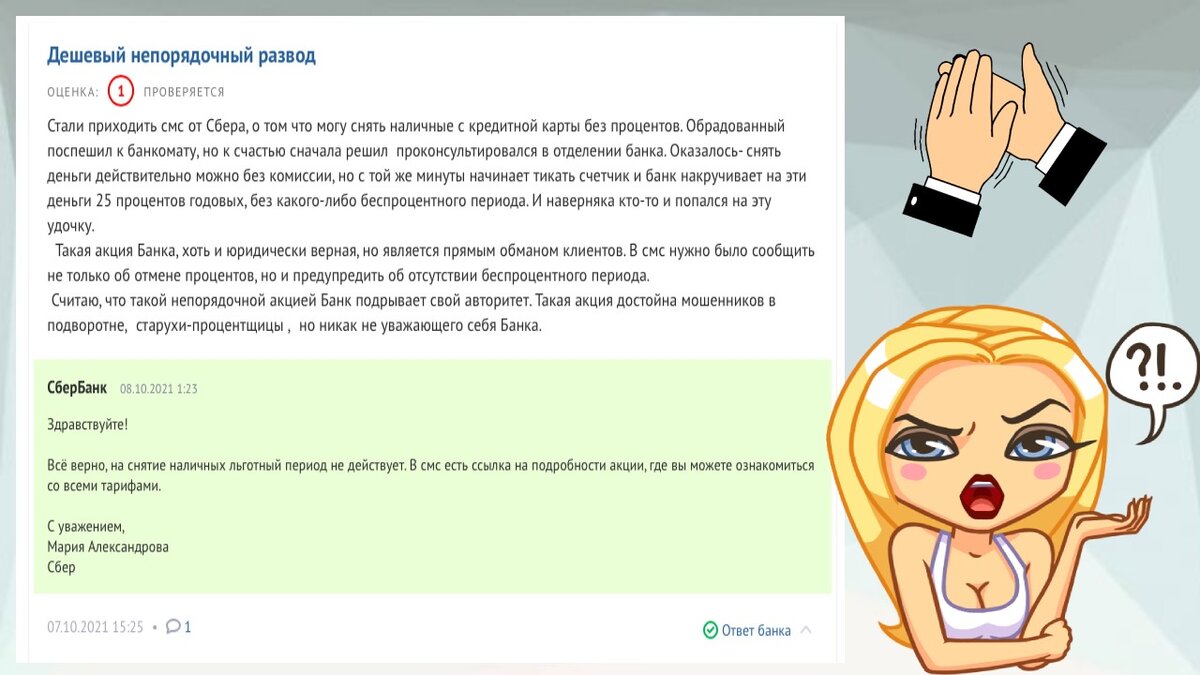

Покопавшись в интернете, я нашел такие же случаи и даже увидел комментарий банка. Представитель организации все подтвердил, но сослался на волшебную ссылку, которая как бы все объясняет.

Получается, да, мы вешаем на вас кредит втихомолку, говорим об этом только мелким шрифтом и завуалированно, чтобы никто не догадался, пока проценты не накапали. Ну как это называется? Ведь кому, как не работникам банка, должно быть известно, что люди редко переходят по ссылкам и читают условия такой незначительной акции. Ведь вокруг немало подобных предложений без всяких процентов. Как можно подумать, что это снятие происходит вне тарифного плана и по другим правилам? Все-таки о 25% годовых стоило бы сообщить прямо во вступительном сообщении, это вовсе не безделица какая-нибудь. Ну разве можно так поступать? О какой клиентоориентированности идет речь?

Что делать?

Если вы попались на эту акцию, жалуйтесь и привлекайте внимание к своей проблеме. Известны случаи, когда менеджеры финансовых гигантов совершали «жест доброй воли» и помогали людям решить проблему с минимальными издержками, дабы было меньше неприятного информационного шума. На каждом форуме, в комментариях и постах в соцсетях важно говорить об этом, а не смиряться и молчать. Наше мнение действительно важно. Оно не только вооружает обывателя финансовой грамотностью и полезными привычками (проверять, все читать, со всеми советоваться), но и способствует улучшению банков и их отношения к нам.

Я не виню Сбер и не призываю к отказу от него. Но мне бы не хотелось такого сервиса в будущем. Поэтому я вношу свой вклад в этот банк, но не финансовый, а информационный. Нужно понимать, как клиенты воспринимают то или иное предложение. Так вот: беспроцентные снятия наличных под 25% годовых позорят авторитетное учреждение и наносят репетиционный урон, который не окупят все эти 25%. Доверие строится годами, а разрушается в один миг. Цените его, дорогие банковские сотрудники!