О мировом дефиците микропроцессоров и, как следствие, новых автомобилей, слышали уже все. А сейчас можно подвести его итоги. С начала года продажи автомобилей в России выросли на 28,5%. Официальные цены на новые машины выросли на 20%, однако рост к осени замедлился.

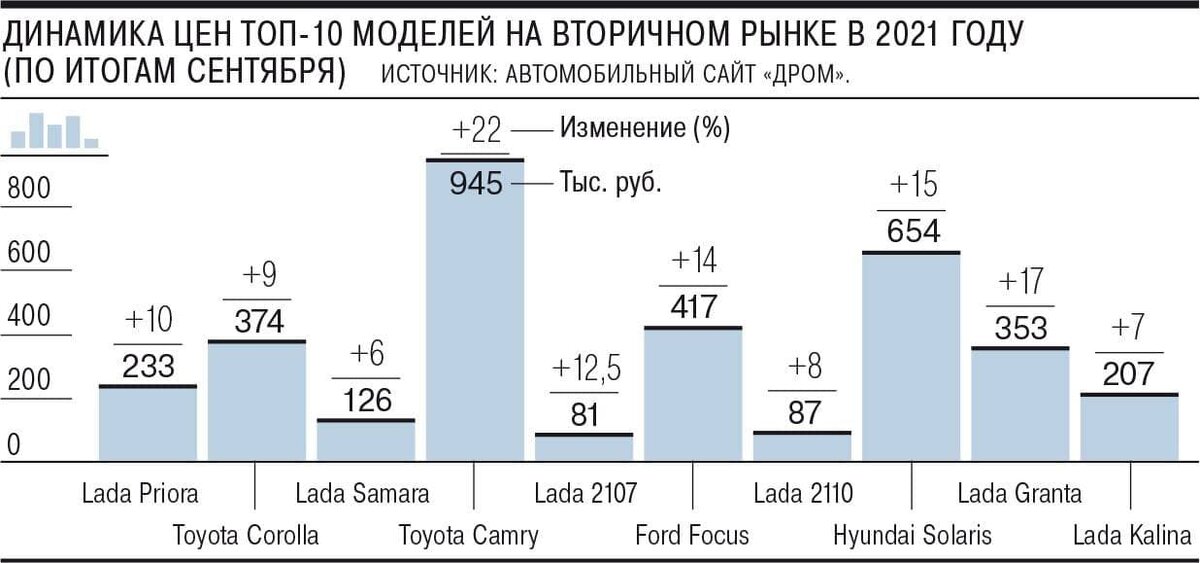

А вот подержанные машины подорожали на 20,5%, но темпы роста – пугающие. Только за сентябрь 2021-го цена автомобилей с пробегом увеличились на 7,5% по данным «Авто.ру». По статистике «Авито.Авто» подорожание составило 23,7% с начала года, а по данным «Автостата» – 22%. Сейчас средняя цена подержанного автомобиля составляет 688 000 рублей.

Почему машины с пробегом быстрее растут в цене?

Новые автомобили в дефиците, да и цены на них настолько высоки, что уже не по карману россиянам даже с учетом автокредитов. Это подтверждает и статистика банков.

Например, в ВТБ за сентябрь сегмент кредитов на подержанные авто вырос на 60% по сравнению с сентябрем 2020-го года. А на новые рост выдач составил только 34%.

Как россияне планируют оплачивать автокредиты?

С января по август в стране было выдано рекордное количество автокредитов. Рост выдачи составил 34%. Это неудивительно, в условиях дефицита покупатели хотят купить сейчас, чтобы не стало еще дороже. Так россияне одолжили у банков на покупку авто 518 миллиардов рублей, что на 44% больше, чем в прошлом году.

Правда, о том, как они будут выплачивать кредит, мало кто думает. А средний срок автокредита тоже подрос до 4,5 лет, что на 8 месяцев больше, чем было в прошлом году.

Хотя у массовых кредитов есть свои причины – дилерские центры диктуют свои условия.

Как автодилеры обманывают покупателей?

Так как новые автомобили в дефиците, дилерские центры могут диктовать свои условия. Многие из них находятся на грани закона.

Итак, с чем сейчас можно столкнуться при покупке нового авто?

Во-первых, покупателям надо приготовится к долгому ожиданию. Среднее время ожидания составляет до полугода на некоторые модели. Причем, цена не фиксируется. То есть, через полгода машина может внезапно стать дороже.

Во-вторых, дилеры получают комиссии от банков, поэтому уговаривают клиентов брать машины в кредит. Вот одна из причин такого роста объемов автокредитования. Раньше покупатели с наличными деньгами брали автокредит, а потом погашали его буквально сразу. Но дилеры знают об этой лазейке и составляют дополнительное соглашение к договору, согласно которому при досрочном погашении скидка аннулируется. Банки штрафовать за досрочное погашения не имеют право, но дилерский центр – не банк.

В-третьих, дилеры проталкивают дорогие страховки, не только ОСАГО и КАСКО, но и страхование жизни – для банковского кредита. В теории, покупатель может расторгнуть договор страхования в навязанной компании и перестраховаться у более дешевой организации. Однако дилеры борются и с этим, оформляя договор коллективного страхования или вписывая страховку в договор купли-продажи.

Также автодилеры по-прежнему стараются навязать покупателям максимальное количество дополнительных услуг и дополнительного оборудования. Но если раньше их можно было просто не брать, то сейчас в некоторых центрах без таких доплат автомобиль не продают.

Что делать?

Эксперты советуют подождать с покупкой авто, дефицит на рынке должен закончиться к 2022-му году. То же касается и кредитных денег – Центробанк уже явно собирается прикрыть эту лавочку.