Модель Альтмана Z-score применяется для определения вероятности банкротства компаний в ближайшие два года.

Модель оценки риска банкротства была предложена профессором Эдвардом Альтманом в 1967 г. для производственных компаний. После он неоднократно пересматривал модель, изменяя коэффициенты. Модель была адаптирована как для непроизводственных компаний, так и для развивающихся рынков.

Изобретение Альтмана заключается в подборе коэффициентов и их весов.

Анализ, предложенный Альтманом, определяет вероятность риска банкротства, используя результаты отчетности компании.

Формула для расчета по классической модели выглядит следующим образом:

1,2A + 1,4B + 3,3C + 0,6D + 1E

A = разница краткосрочных активов и краткосрочных обязательств / общие активы

B = нераспределенная прибыль после выплаты дивидендов / общие активы

C = прибыль до уплаты процентов и налогов / общая сумма активов

D = текущая рыночная стоимость капитала / общая сумма обязательств

E = выручка от продаж / общие активы

Исходя из коэффициентов в формуле, видно, что наибольший вес Альтман уделяет прибыли до уплаты процентов и налогов. По своей сути это близко к операционному денежному потоку, который указывает на сумму денег, которую компания приносит от своей текущей, регулярной деятельности.

При расчетах по модели Альтмана ключевыми значениями являются 1,8 и 3.

Если рассчитываемый результат по модели оказался:

• равным и менее 1,8 — это красный сигнал, компания находится в зоне повышенного риска банкротства

• от 1,8 до 3 — это серый сигнал, компания находится в зоне риска банкротства

• равным 3 и выше — это зеленый сигнал, компания вне риска банкротства

Фактом, подтверждающим действенность модели Альтмана, является достижение в 2007 г. среднего значения Z-score в 1,81 для американских компаний. После этого наступил финансовый кризис в 2008 г., а за ним последовала череда дефолтов компаний в 2009 г.

Модель Альтмана Z-score с точностью 72% дает результат при прогнозировании банкротства за два года до его факта.

Сейчас модель Альтмана широко применяется при оценке рисков, наряду с таким показателем как Value at Risk (VaR).

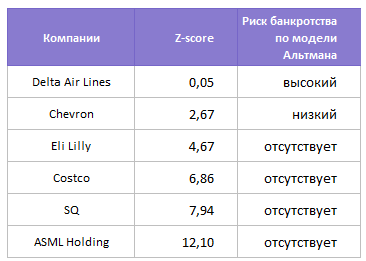

Пример

Для биржевого инвестора приближение к значению 1,8 является тревожным знаком, поэтому эти акции могут подвергнуться распродаже. И наоборот, улучшение коэффициента с приближением к 3 может послужить триггером для покупки акций.

Из-за отраслевых особенностей и различия экономик разных стран модель Альтмана следует использовать с осторожностью. Для более качественного анализа по определению риска банкротства стоит рассматривать широкий набор показателей.

Больше полезной информации для инвесторов вы найдете на BCS Express.