Рынок аренды жилой недвижимости в России сейчас находится на начальном этапе своего развития: профессиональные проекты только начинают появляться, а почти весь объем предложения сформирован квартирами частных лиц на неорганизованном рынке. Однако активное участие государства и ожидаемый комплекс мер по стимулированию застройщиков и поддержке спроса на арендное жилье будут способствовать активному развитию сегмента: до 2030 г. планируется построить не менее 45 млн кв. м арендных домов. При этом более долгосрочный потенциал оценивается экспертами рынка на уровне 20% от общего объема жилищного фонда в стране при текущем значении на уровне 6% (в абсолютных показателях это около 520 млн кв. м). Даже при частичной реализации обозначенного потенциала очевидно, что арендное жилье станет значимой частью строительного рынка России уже в ближайшие годы.

Текущее состояние рынка и планы по его законодательному регулированию

Общий объем арендного фонда в России оценивается компанией «ДОМ.РФ» на уровне 240 млрд. кв. м. Около 97% всего предложения сдается частными лицами, абсолютное большинство которых не регистрируют официально арендные отношения и не платят налоги. При этом количество профессиональных арендных объектов (апарт-отелей, доходных домов, коливингов) единично: общее число таких комплексов с профессиональным управлением по всей России составляет около 60 единиц, из которых 45 единиц приходится на Москву и Санкт-Петербург. Следует отметить, что сегмент, несмотря на текущий относительно небольшой объем предложения, развивается довольно активно: за последние 3 года рынок увеличился в 1,6 раза по числу проектов и в среднесрочной перспективе продолжит интенсивный рост. В стадии строительства находится 31 новый проект с общим числом апартаментов около 18,2 тыс. ед. (сейчас объем предложения на рынке составляет около 10,4 тыс. жилых помещений и около 3,3 тыс. койкомест в коливингах).

Активное развитие рынка профессиональных арендных домов, необходимость регулирования неорганизованного «теневого» рынка аренды, а также текущая государственная политика в области улучшения жилищных условий населения способствуют появлению новых законодательных инициатив, которые можно разделить по трем основным целям:

- создание условий для дальнейшего становления и формирования рынка профессиональной аренды;

- ужесточение регулирования неорганизованного сегмента рынка;

- формирование крупного блока социальной аренды жилья на льготных условиях для отдельных категорий граждан.

В августе 2021 г. Министерство строительства предложило ряд поправок в действующую государственную программу «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации». В настоящий момент документ еще не принят и находится на стадии антикоррупционной экспертизы, однако, с высокой долей вероятности запланированные изменения вступят в силу. Среди большого числа направлений политики в области жилищной сферы, сегмент аренды выделен в профильной госпрограмме отдельно и для его развития планируется предпринять целый ряд мер, основными из которых являются:

- налоговое стимулирование, в том числе для создания арендных домов через механизм коллективных инвестиций;

- предоставление налогового вычета на сумму в размере арендных платежей;

- создание наемных домов через механизм государственно-частного партнерства;

- субсидирование арендной платы до покрытия рыночного уровня арендных платежей наймодателю либо нанимателям;

- предоставление земельных участков на льготных условиях.

Результатом реализации всех перечисленных мер к 2030 г. будет обеспечение ежегодных объемов строительства арендного жилья на уровне около 5 млн кв. м. В динамике целевые показатели и этапы реализации госпрограммы в части арендных объектов выглядят так:

- до конца 2021 г. будут созданы экономические стимулы для строительства застройщиками арендного жилья: будет разработана система налоговых льгот, льготных условий предоставления земли и подключения к инженерным сетям;

- до 2024 г. – должен быть создан полностью прозрачный и законный рынок аренды жилья;

- до 2030 г. – построено 45 млн кв. м арендного жилья (за период 2022–2030 гг.).

Другой аспект запланированных изменений – создание сектора социального арендного жилья – будет в основном происходить через государственную компанию «ДОМ.РФ», которая представляет собой в настоящий момент один из основных финансовых институтов развития жилищной сферы в России. Работа в этом направлении пока что заключается в предоставлении льготной аренды для людей, нуждающихся в улучшении жилищных условий и для граждан с доходами ниже среднего, которые не могут позволить себе взять ипотечный кредит на приобретение собственного жилья. Суть механизма поддержки будут состоять в субсидировании до 80% арендной ставки для данных категорий граждан. На эти цели только в 2021–2024 гг. будет выделено около 650 млрд руб. К реализации проектов социальных арендных домов планируется привлекать частных инвесторов и застройщиков, которые будут строить такие объекты на льготных условиях и гарантированно получат необходимый уровень спроса. Разница между сниженной льготной ставкой и рыночной стоимостью аренды будет покрыта за счет средств государственного бюджета, то есть недополученная прибыль застройщиков будет компенсирована. Это должно стимулировать появление новых арендных домов и увеличить привлекательность сегмента для девелоперов, которым ранее были неинтересны подобные проекты из-за долгих сроков окупаемости и высокого уровня рыночных рисков.

Еще одним важным направлением законодательного регулирования, которое будет способствовать развитию именно организованной аренды жилья в профессиональных проектах, являются меры, направленные на увеличение прозрачности неорганизованной части этого рынка. Согласно данным экспертных оценок свыше 90% жилья в России сдается арендодателями без уплаты налогов. Ситуация минимально улучшилась после вступления в силу закона о самозанятых гражданах, который снизил налоговую ставку при сдаче жилья с 13% до 4% при ряде условий, однако, абсолютно большая часть рынка остается «в тени». Власти намерены решить этот вопрос через внедрение мер контроля за рынком в период 2021–2024 гг.

По состоянию на сентябрь 2021 г. реальные шаги в этом направлении пока находятся в стадии обсуждения и конкретных решений еще не принято, однако, в общих чертах процесс легализации неорганизованного рынка аренды будет происходить следующим образом:

- планируется, что будет создана единая электронная информационная система, через которую будут совершаться все сделки по аренде жилых помещений. Данные из этого реестра сделок будут передаваться сразу в налоговую службу;

- будет разработан единый типовой договор найма помещения, защищающий права арендатора;

- запланировано создание единого онлайн-реестра собственников, сдающих жилье в аренду;

- для регуляции отношений между арендаторами и арендодателями будет создана специальная государственная компания, которая, по сути, станет посредником между сторонами сделок;

- будет разработана система штрафов за непредоставление данных о сдаче объекта жилой недвижимости в аренду;

- создан общедоступный «черный список» собственников жилья, уклоняющихся от налоговой ответственности.

Для арендаторов основными плюсами запланированных изменений станет увеличение уровня защищенности и безопасности сделок по аренде жилья. Однако очевидно, что основная сложность перехода на новую систему будет заключаться в том, чтобы собственники жилья добровольно зарегистрировались в ней, передали данные о себе и начали платить налоги. В этом контексте для арендодателей, которые будут добросовестно соблюдать новые правила, планируется предусмотреть систему налоговых льгот, а также разработать дополнительные меры поддержки. В частности, обсуждается возможность внедрения системы гарантий со стороны компании-посредника от неплатежей для арендодателей, а также страхование от досрочного расторжения договора в одностороннем порядке со стороны арендатора и пр. Также подразумевается, что контроль и штрафные санкции будут введены постепенно с установлением длительного переходного периода.

Несмотря на все преимущества, регуляция неорганизованного рынка аренды жилья неизбежно приведет к росту его стоимости для арендаторов: все дополнительные налоговые и прочие издержки, которые возникнут у арендодателей при переходе на новую систему работы, неизбежно будут компенсированы за счет цены аренды. Это, в свою очередь, усилит конкуренцию неорганизованного рынка с профессиональными арендными объектами. Сейчас последние в среднем стоят существенно дороже, чем аренда квартир от частных лиц, что ограничивает спрос на них.

Факторы, определяющие общую перспективность сегмента

Недостаточный уровень обеспеченности населения жилыми площадями и низкая доступности жилья. На текущий момент показатель находится на уровне около 26 кв. м/чел., что ниже значений в большинстве развитых стран Европы и меньше уровня, при котором обеспечиваются комфортные бытовые условия для проживания (30 кв. м/чел.). Для достижения хотя бы минимально допустимой обеспеченности при неизменной численности населения страны и без учета выбытия жилищного фонда потребуется строительство еще не менее 600 млн кв. м жилой недвижимости, что при текущих объемах ввода займет не менее 8–10 лет. При этом уровень доступности собственного жилья для широкого круга населения оценивается как низкий. По оценкам компании «ДОМ.РФ» и Министерства строительства, ипотечные кредиты – основной способ приобретения жилья в России – являются в настоящий момент недоступными для 35% населения, которое нуждается в улучшении жилищных условий. Такие семьи не смогут взять ипотеку даже при нулевой ставке кредита: их доходов не хватит на ежемесячные выплаты. Потенциальным решением в подобной ситуации является аренда жилья и особую значимость в этом контексте приобретают проекты по развитию социальной аренды.

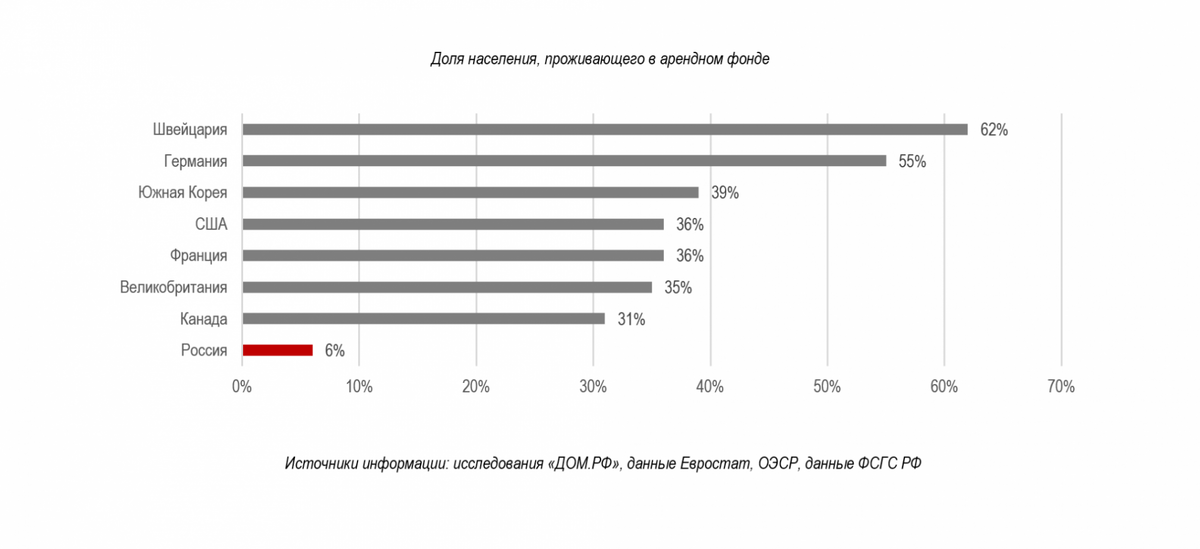

Низкий текущий уровень развития рынка арендного жилья в стране. По данным на конец 2020 г. всего лишь около 6% населения РФ (около 8,8 млн чел. или около 5,5 млн семей) проживают в арендованном жилье. При этом в развитых странах такой показатель может доходить до 50–60%.

Даже в самых крупных российских городах, которые также являются и самыми развитыми рынками арендного жилья, доля арендных жилых помещений в общем объеме жилищного фонда не превышает 10%, что также можно оценить как очень низкий показатель.

Высокий потенциал для развития сегмента. Компания «ДОМ.РФ» (на сегодняшний день самый крупный оператор арендного жилья в России) в долгосрочной перспективе оценивает реалистичную достижимую долю арендного жилья в общем объеме жилищного фонда на уровне 20%. При текущем объеме жилищного фонда страны (около 3,9 млрд кв. м), это потенциально около 750 млн кв. м арендного жилья, из которых около 240 млн кв. уже построено и около 520 млн кв. м можно будет еще построить. При этом в текущей версии профильной государственной программы планируется построить около 45 млн кв. м арендного жилья до 2030 г. Очевидно, что в ближайшие годы потенциал рынка не будет исчерпан, что делает общие благоприятные перспективы сегмента долгосрочными.

Комплексное влияние пандемии коронавирусной инфекции. Данный фактор имеет два основных последствия, первым из которых является резкое ухудшение макроэкономического фона в прошлом году и длительный ожидаемый процесс восстановления экономики после произошедших потрясений. В условиях падения реальных доходов собственное жилье стало еще более недоступным для многих людей, и для какой-то части из них аренда может стать его постоянной заменой.

Менее значимым для рынка аренды стал рост популярности удаленной работы, и формирование новых источников спроса на арендное жилье. По мере перехода большого числа компаний на полностью или частично децентрализованный формат работы у сотрудников появилась возможность самим выбирать, где им удобнее или выгоднее работать. Это способствует увеличению количества так называемых «цифровых кочевников» – работников организаций, не привязанных к офису и имеющих возможность работать из любого российского города. Объемные характеристики спроса на рынке аренды будут в среднесрочной перспективе в какой-то мере прирастать и за счет этой категории. Именно поэтому одним из трендов развития арендного жилья является формат workspitality, ориентированный именно на потребности и особенности таких «кочевников» и предлагающий, например, наличие отдельных рабочих зон, коворкингов, митинг-румов для деловых встреч и других специфичных элементов.

Отсутствие существенного роста реальных доходов населения и макроэкономических предпосылок для этого на горизонте ближайших лет. Динамика реальных располагаемых денежных доходов граждан находилась в отрицательной зоне в период 2014–2017 гг. (величина снижения варьировалась от 0,5% до 4,5% в год). Далее последовал короткий период положительной коррекции (+0,1% в 2018 г. и +1,0% в 2019 г.), сменившийся новым спадом по итогам 2020 г. (-3,5%). Таким образом, платежеспособность населения фактически снижается уже на протяжении 7 лет. При этом базовый прогноз Министерства экономического развития на ближайшие годы предполагает довольно умеренную динамику этого показателя в 2021-2023 гг.: +1,6-1,9% в год при реализации консервативного сценария и +2,4-3,0% в год при базовом сценарии. Фактически даже при наилучшем из данных вариантов платежеспособность населения к 2023 г. не вернется даже на уровень 2013 г., что не способствует решению жилищного вопроса через покупку жилья, но не препятствует развитию арендного рынка.

Факторы, стимулирующие развитие рынка аренды жилья

Резкий рост стоимости покупки жилья в 2020–2021 гг., исчерпание эффективности мер поддержки спроса и рост ипотечных ставок. Макроэкономическая нестабильность, пандемия коронавируса, беспрецедентные меры государственной поддержки спроса на жилую недвижимость – все это оказало огромное влияние на рынок жилья в 2020 г. Мультипликативный эффект событий прошлого года привел к колоссальному росту стоимости жилья и выраженной зависимости всей отрасли от льготных ипотечных программ и прямого государственного участия. Государственная программа по субсидированию ипотечных кредитов и рекордно низкие величины ключевой ставки ЦБ РФ способствовали тому, что средние величины ипотечных ставок обновили исторические минимумы. После запуска льготной ипотеки без ограничений по кругу заемщиков в 2020 г. количество сделок стало интенсивно расти на фоне опасений, вызванных пандемией и общей неопределенностью. Жилье приобреталось как покупателями, планировавшими это сделать и в сложных условиях ускорившими принятие решения о покупке, так и покупателями-инвесторами. Нестабильный валютный курс, значительное снижение доходности традиционных финансовых инструментов (например, снижение ставок по депозитам) и начавшийся в 2020 г. выраженный рост цен на жилье переориентировали часть инвесторов на недвижимость. Причем ипотека стала основным инструментом приобретения жилья: по оценкам компании «ДОМ.РФ» доля сделок с привлечением ипотечного кредита в новостройках за 2020 г. выросла в 2 раза: с 40% до 80%.

Вместе с тем, по мере роста цен, эффективность мер государственной поддержки постепенно исчерпывалась. Увеличение стоимости квадратного метра нивелировало весь положительный эффект от сниженных ипотечных ставок. Кроме этого, произошедший рост цен сделал слабо эффективными социально-демографические стимулирующие инструменты (материнский капитал и прочие выплаты при рождении детей), размер которых не был значительно проиндексирован в 2020 г. и в условиях резко возросшей стоимости жилья перестал оказывать существенную помощь в приобретении собственной квартиры.

Дополнительно в июле 2021 г. условия программы льготной ипотеки были пересмотрены (снижены кредитные лимиты, ужесточены требования к заемщикам и первоначальному взносу, увеличена процентная ставка). Усугубляет ситуацию постепенный переход ЦБ РФ к умеренной денежно-кредитной политике. С марта по сентябрь 2021 г. регулятор повысил ключевую ставку с исторически минимального значения на уровне 4,25% до 6,75%. До этого на протяжении более двух лет происходило ее последовательное снижение. Это будет способствовать плавному росту ставок по ипотечным кредитам вне все еще действующей льготной программы, что еще больше ограничит круг потенциальных заемщиков. Все перечисленное делает приобретение своего жилья еще менее доступным для граждан и арендные квартиры могут стать выходом в сложившихся условиях.

Появление профильных институтов развития сегмента и профессиональных операторов. Государственная компания «ДОМ.РФ» постепенно утверждается в качестве ключевого игрока на рынке аренды и системообразующей институциональной организации, которая станет в ближайшие годы определять основные векторы развития сегмента профессионального арендного жилья. Для этого, помимо прямого участия в рынке и создания собственных арендных проектов, компания задает тенденции и осуществляет регулирующие функции, разрабатывая методические документы и стандарты, по которым должен развиваться весь организованный рынок.

Кроме «ДОМ.РФ» на рынке также появляются и частные компании, такие, как YE’S, Becar Asset Management, «ЮРСК» и некоторые другие. Появление профессиональных операторов и крупных игроков, которые будут масштабировать свой успешный опыт развития арендных домов, будет способствовать более интенсивному развитию всего сегмента в перспективе.

Активное государственное участие в сегменте, которое повысит его инвестиционную привлекательность. Описанные выше ожидаемые нормативные изменения стимулируют появление новых арендных домов и, с другой стороны, сформируют новую категорию спроса на них через инструмент субсидирования ставок аренды для той части населения, которая не может взять ипотечный кредит. Это сделает возможным и интересным для инвесторов участие в подобных проектах. Профильной госпрограммой Минстроя планируется создание новых инструментов инвестирования в арендные дома, например финансирование проектов через закрытые паевые фонды для привлечения частных инвестиций. Еще одним подходом может стать реализация компанией «ДОМ.РФ» земельных участков для жилищного строительства за долю в проекте, которую компания потом получит в виде квартир, за счет чего, в свою очередь, будет создаваться новый арендный фонд.

Снижение рыночных рисков проектов арендных домов на фоне планируемой легализации неорганизованного арендного рынка. Появление единой онлайн-платформы для рынка аренды жилой недвижимости, ужесточение штрафов за неуплату налогов и прочие действия, направленные на переход «серой» аренды на законные основания, будут способствовать росту стоимости арендных квартир от частных лиц. Этот процесс постепенно снизит имеющуюся разницу в цене между профессиональными проектами и предложениями на неорганизованном рынке и сделает первые более привлекательными.

Формирование трендов sharing economy в жилье и общее повышение лояльности населения к долгосрочной аренде в будущем. Согласно оценке компании PWC, осуществленной на основе экспертного опроса, молодое поколение (люди в возрасте 20-35 лет) все больше разделяют тренд sharing economy. Пока что этот тренд в России в части жилой недвижимости только зарождается, но многие молодые люди уже предпочитают брать жилую площадь в аренду в целях обеспечения мобильности и из-за нежелания слишком долго копить средства на приобретение собственности. В долгосрочной перспективе (на горизонте 15-20 и более лет) существует высокая вероятность, что российский менталитет постепенно полностью отойдет от старой парадигмы, которая заключалась в обязательной необходимости владения собственностью.

Эти предположения подтверждаются актуальными социологическим исследованиям, проведенными Всероссийским центром изучения общественного мнения (ВЦИОМ). Согласно данным исследования ВЦИОМ, из 56,5 млн российских семей в улучшении жилищных условий нуждаются около 26,6 млн. Из них 6,9 млн готовы жить в съемных квартирах и около 4,7 млн российских семей готовы рассмотреть аренду как инструмент долгосрочного решения жилищного вопроса. Причем именно молодежь наиболее лояльна к аренде жилья: 23% опрошенных в возрасте до 25 лет готовы рассматривать аренду как основной способ улучшения жилищных условий. В возрастной группе 25-35 лет показатель снижается до 10%, в группе 35-44 года - до 9%. Очевидно, что по мере появления качественных и профессиональных арендных проектов, доля населения, лояльного к долгосрочной аренде будет только возрастать, причем этот рост будет происходить в основном за счет молодого поколения.

Факторы, сдерживающие развитие рынка аренды жилья

Текущая длительная окупаемость арендных проектов. До вступления в силу всех перечисленных выше законодательных изменений, сегмент останется малопривлекательным для большинства девелоперов, которым выгоднее строить и продавать классические проекты жилой недвижимости, нежели вкладывать в арендные дома, сроки окупаемости которых могут превышать 10–12 лет. В перспективе это должно измениться, однако, изменения эти возможны только по мере реализации мероприятий госпрограммы, то есть не ранее, чем через 3-5 лет.

Сильная конкуренция со стороны неорганизованного рынка аренды. Общий объем арендного фонда в России оценивается компанией «ДОМ.РФ» на уровне около 240 млрд кв. м, из которых около 97% сдается частными лицами, абсолютное большинство которых не регистрируют официально арендные отношения и не платят налоги. В среднем за год в России официально регистрируется всего лишь около 5 000 арендных договоров. Поскольку подавляющее большинство собственников арендных квартир не несет налоговых издержек, стоимость аренды на неорганизованном рынке существенно ниже сопоставимых профессиональных арендных проектов. Последние, конечно, предоставляют еще и ряд сервисов (например, выгул животных, уборка), а не только возможность проживания, и обладают в среднем гораздо более высокими качественными характеристиками (высокое качество ремонта и современные мебель и бытовая техника). Однако, даже с учетом этого, они в основном проигрывают конкуренцию неорганизованному рынку по цене – фактору, который для многих потенциальных арендаторов является определяющим. Например, в Москве, средняя стоимость аренды в организованных проектах по состоянию на начало 2021 г. в среднем на 15-25% выше сопоставимых предложений от частных лиц.

Здесь также следует отметить, ажиотажный спрос на жилье, имевший место в 2020–2021 г. также будет способствовать усилению этой конкуренции, поскольку существенная часть купленного в этот период жилья, приобреталась с инвестиционными целями и, наиболее вероятно, вскоре появится на неорганизованном рынке аренды.

Снижение численности экономически активного населения. Демографическая ситуация на горизонте следующих лет будет характеризоваться устойчивым снижением количества граждан в трудоспособном возрасте, а в особенности количества людей в возрасте 25–45 лет, которые и являются наиболее многочисленной группой покупателей или арендаторов жилой недвижимости.

Таким образом, в среднесрочной перспективе рынок аренды жилья в России значительно изменится. В первую очередь этому будет способствовать государственное участие, стимулирующее спрос и предложение на этом рынке, а также регулирующее его неорганизованный сегмент. Активность появления новых арендных домов и апарт-отелей будет находиться в зависимости еще от целого ряда различных факторов, которые будут оказывать разнонаправленное влияние и которые можно разделить на несколько основных групп, описанных выше. Однако в общем ожидания относительно дальнейшей динамики рынка арендной недвижимости можно оценить как позитивные: он вполне способен стать одной из точек роста всего строительного рынка страны.