Пенсионный портфель. Часть 1.

Недавно поступило предложение от подписчика раскрыть тему: Пенсионный портфель, что это такое и с чем его едят? Тема интересная и для меня, и скорее всего для большинства граждан нашей страны, и не только нашей. Надежды на государственную пенсию нет практически никакой. Уже было несколько пенсионных реформ в нашей стране и стала ли наша пенсионная система работать от этого лучше? По моему нет. Были какие то Е-баллы, накопительная часть пенсии и еще много какой то ерунды. Но где деньги? Их опять нет. Заморозили все…И скорее всего уже никогда их не будет. Стоит ли после этого доверять данной системе? Думаю, что вопрос риторический.

Поэтому если государство наше могучее не справляется с данным вопросом, то мы сами должны. Опять же зачем тогда нам вообще нужна пенсионная система, если мы сами можем? Тяжелый вопрос. Этим и займемся. Не знаю на сколько этот процесс затянется. Может конечно и одной статьей смогу закрыть данный вопрос, но очень сомневаюсь, если честно. Тема большая. Много разных тонкостей надо учесть.

Начнем с начала, как говорится. С исходных данных. У нас есть будущий пенсионер. Например 30 лет ему. Получает он значит среднюю зарплату по региону. Сколько ему надо откладывать денег, инвестировать, чтобы максимально быстро выйти на пенсию. Либо вариант второй, человек постарше. Например 50 лет ему. И задача к 60-65 годам выйти на пенсию, желательно сохранить такой же уровень жизни. А лучше вообще улучшить. В идеале конечно.

Вспоминается добавка к пенсии от президента Медведева (могу ошибаться, может это был другой человек) в 1 тысячу рублей. Мол теперь пенсионеры смогут путешествовать. Смешно и грустно одновременно. Вот бы ему эту тысячу отдать и заставить путешествовать…Я бы посмотрел на это. Был бы интересный сериал.

Возможно стоит их даже назвать как то. 30 лет – Антон, 50 Лет – Анна. Знакомьтесь. Антон – Инженер, Анна – бухгалтер. У Антона есть собака, у Анны дети и муж. Пусть будет так. Хорошо, что нет среди них чиновников из ПФР. И на том спасибо) Не в обиду чиновникам. Возможно и среди них есть достойные люди.

Вот такие исходные данные. На какую примерно доходность мы можем рассчитывать? Может быть дивидендную даже? Чтобы не тратить тело нашего капитала. Капитал растет, а мы тратим лишь дивиденды. Красота))

Не надо писать, что нужно в акции роста вкладываться. Это и так понятно, что акции роста дают РОСТ. Но опять же не всегда…Иногда ракеты становятся подводными лодками. Поэтому думаю, что надо держать баланс какой то. Портфель должен расти и приносить дивиденды. Либо как в случае с фондами, дивиденды реинвестируются и мы их получаем в виде роста стоимости пая нашего фонда.

Поэтому берем средние значения. Вот прям самые средние. Не будем писать про 146 процентов годовых, так как это БРЕД. Портфель Пенсионный. А значит и риск должен быть не высокий. Это наше с вами будущее. Точнее наших героев. Антон и Анна. Ведь они же могут остаться без денег совсем и придется работать опять или вообще пойти на улицу…Людей грабить например. Нам это надо? Нет, такую ответственность мы на себя не берем. Поэтому не рискуем. Доходность на уровне среднего роста компаний из индекса Мосбиржи нас устроит. По рынку США это индекс SP500. Возможно конечно в портфели наших героев стоит добавить еще немного золота, акций Китая, Европы, облигаций… Подумает на этот счет. Можем и пересчитать даже. Не проблема.

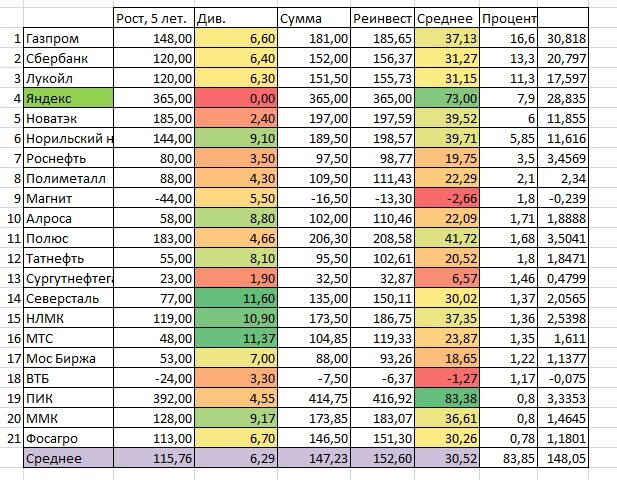

По Мосбирже была у меня таблица со средней доходностью за 5 лет и дивидендной доходностью. Тут всего 21 компания, но веса они дают как 83 процента индекса. Можно взять за основу. Если брать фонды, то можно рассмотреть фонды FXRL, TMOS, SBMX… Разница конечно есть, но не критичная. По фонду FXRL рост за 5 лет 156 процентов. По отдельным акциям из Индекса - + 152 процента. Дивидендная доходность средняя – почти 6,3 процента. А если «выбрать» дивидендные акции, то можно повысить и до 7 процентов. Средний рост за год около 20 процентов. Магия сложного процента. После 1 года мы уже можем получать процент с процентов и так далее.

Немного занизил, по факту немного больше будет, но и статистика только за 5 лет, а это небольшой срок, по факту доходность может быть ниже.

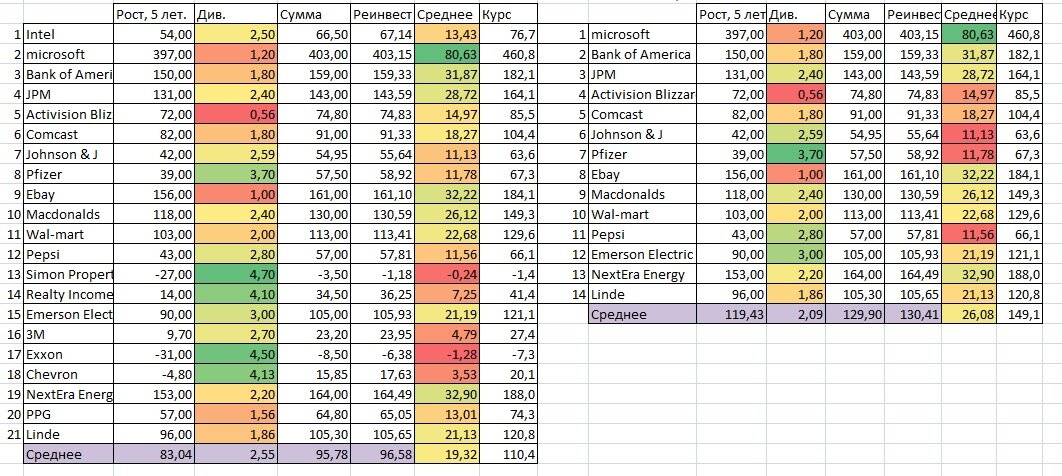

США. Фонды. FXUS – 152 процента за 5 лет. Тоже примерно 20 процентов в год растет.

Фонды VOO и IVV показывают рост в 109 процентов + дивиденды еще, а это еще процентов 10 плюсом. То есть 119 и учитвая разницу курсов – 136 процентов. А это почти 19 процентов роста за год. В среднем.

Акции. Дивидендные. 21 штука. Средний рост с дивидендами – 96 процентов, и 110 учитыва курсовую разницу. Доллар же вырос за это время. Да. А если выбрать из них самые дивидендные и «лучшие» , то можно получить цифры 130 и 149 процентов. То есть примерно 19-20 процентов плюсом ежегодно. Круто? Нет, это была манипуляция с цифрами)). Но нам для предварительного расчета и так подойдет. Средние дивиденды – 2.5 – 2 процента.

Предположим, что портфель состоит на 50 процентов из акций РФ, и на 50 из акций США. Или фондов. Рост примерно одинаковый – 20 процентов в год. Все дивиденды мы реинвестируем. А затем , после достижения нашего условного пенсионного возраста живем на дивиденды или продаем 4 процента от портфеля ежегодно. Почему так? Есть исследования на эту тему. Вроде как 4 процента – это тот безопасный процент, которые позволяет и жить достойно и не остаться без средств к существованию. Дивидендная доходность примерно такая же будет. То есть можно просто тратить дивиденды и все. Вам этого должно хватить. Теоретически. Не учитываю налоги правда. Но это так для понимания.

Таблица, пенсионный калькулятор. Сверху. Заработная плата в тысячах рублей. Желтое поле. Вводим данные Антона. 50 т Р. Доходность – 20 процентов. Среднее значение. Может быть конечно больше или меньше, в зависимости от ситуации на рынке. Процент инвестирования, то есть какую сумму человек готов вложить в инвестиции. У нас это 30 процентов. Не мало, намного больше любимого многими правила в 10 процентов. Но куда деваться. Дивиденды – 4 процент. Либо процент изъятия капитала. Ориентировочный. Этот процент может быть и выше конечно, если вы вложитесь в акции РФ например. Он может быть и 7 процентов….Но у нас среднее значение. Получается, что нашему герою нужно будет 15 лет, чтобы получать свою ЗП только уже в виде дивидендов. Правда 50 тысяч через 15 лет непонятно во что превратятся.

Анна. ЗП – 100 тысяч. Правда время ограничено, через 10-15 лет хотелось бы уже закончить работать. Тут уже будет решать процент от ЗП, который человек готов вложить. Если взять процент 50, то потребуется 12-13 лет для реализации плана. Ну а если подожать 15 лет, то сумма уже будет равна 172 тысячам ежемесячно.

Очень много решает срок нахождения на рынке. Если откладывать даже 10 процентов от дохода, то собрать приличный капитал, конечно если вы располагаете временем. Например откладывая всего 5000 рублей в месяц, через 20 лет вы можете уже располагать капиталом в 13 млн рублей и получать 44,8 тысяч рублей пассивно. Лучше чем пенсия у большинства пенсионеров и даже выше средней ЗП по регионам многим регионам РФ.

Какие акции выбирать для такого портфеля или фонды? Можно совмещать, это уже как вам хочется. Скорее тут больше важно, что вы вообще хотите этим заниматься. И постоянство ваших усилий. Откладывать даже 10 процентов от дохода порой бывает сложно, я уже и не говорю о 50 процентах. Хот это тоже реально.

В каких то случаях фонды могут быть даже интереснее. В любом случае это должны быть достаточно надежные фонды или компании. Какие то фонды я написал выше.

Можно выбрать из компаний, которые платят хорошие дивиденды и при этом показывают хорошй рост. Например: Сбербанк, Газпром, Роснефть, Новатэк, Нор никель, Полюс, Северсталь, НЛМК, ПИК, ММК, Фосагро … Желательно конечно из разных отраслей.

По рынку США. Я уже несколько портфелей составлял с дивидендным уклоном. Можно попробовать из таких компаний что то выбрать. Так же не забывая про диверсификацию.

Например: Microsoft, Bank of America, JPM, Comcast, Ebay, Macdonalds, Emerson, NextEra, Linde…

Что то типа такого.

Возможно стоит эту тему расписать более подробно. Стоит ли? Может даже составить какой то портфель. Как думаете?

На этом пожалуй все. Спасибо за внимание и успешных вам инвестиции.

#статья