Термин «зеленые облигации», как и зеленое финансирование стал известен в мире российского бизнеса относительно недавно, когда резко возросла роль Е-фактора в ESG и самих принципов ESG (Environmental, Social, Governance). Первую ценную бумагу этого типа в 2007 году выпустил Европейский инвестиционный банк. От обыкновенных облигаций зеленые отличаются мало. Как и в общем случае, покупая облигацию, инвестор предоставляет эмитенту свои деньги на некоторый определенный срок.

При выпуске «зеленых» ценных бумаг эмитент, получив средства, обязан направить их на снижение собственного негативного воздействия на окружающую среду (НВОС). То есть он может улучшить очистные сооружения, рекультивировать территорию, обеспечить переработку отходов, но израсходовать собранные этим путем деньги, на цели, не связанные с экологией, эмитент не имеет права.

Законодательство о выпуске и продаже зеленых облигаций

На сегодняшний день не существует четкого юридического механизма, позволяющего регулировать выпуск и обращение зеленых облигаций. Разобраться в этой, пока непростой системе, мы смогли с помощью экспертов компании ООО «Профессиональный экологический консалтинг». Все, связанное с этими ценными бумагами, управляется рядом принципов и добровольных практик, созданных участниками рынка. В их число входят два ключевых документа:

- Green Bond Principles, GBP — принципы, отраженные в этом документе, разработаны и введены в практику Международной ассоциацией рынков капитала (ICMA).

- Стандарт зеленых облигаций, введенный международной организацией Climate Bonds Initiative (CBI).

Ведущим из этих двух стандартов является GBP. Именно в нем указаны критерии, по которым облигации признаются зелеными. Фактически это ответы на вопросы:

- Как будут использованы собранные средства? Эмитент должен подробно описать, какие проекты будут реализованы на собранные деньги. В российском сегменте эта проблема часто решается с помощью разработки ESG ППЭЭ. Программа повышения экологической эффективности, соответствующая принципам ESG, подробно отвечает на этот вопрос и является важной частью документации на получение КЭР.

- Кто и как будет управлять полученными средствами? Полученные при реализации подобных облигаций деньги учитываются отдельно от остальных средств компании. Если компания по каким-то причинам не может немедленно реализовать запланированные экологические проекты и временно использует другие финансовые инструменты (например, банковский депозит), то она обязана проинформировать об этом инвесторов.

- Как оцениваются и отбираются проекты, на выполнение которых пойдут полученные деньги? Оценка обязательно включает ожидаемую пользу для окружающей среды, баланс целей выпуска облигаций и общих экологических целей компании, критерии отбора проектов, на которые можно направить средства.

- Каким будет формат отчетности? Отчет должен подаваться минимум раз в год и содержать сведения о выполненных проектах, их ожидаемой эффективности и количестве направленных средств.

По мнению Ирины Деминой, ведущего ESG-эксперта России и руководителя ООО «Профэкоконсалт», использование этих двух стандартов помогло резко усилить антигринвошинг. Greenwashing — это ситуации, когда эмитент выпускает обычные облигации, камуфлируя их под зеленые. Главный фактор верификации этих ценных бумаг — независимое заключение, выданное рейтинговой или консалтинговой компанией, уже признанной ICMA или CBI. В мире сейчас таких организаций всего несколько десятков.

Что получают эмитенты и покупатели green bonds

Появление зеленого финансирования принесло очевидную пользу социуму, однако и для тех, кто выпускает и приобретает такие бумаги, этот финансовый инструмент не менее привлекателен. Разберемся, чем полезны зеленые облигации эмитентам:

- Компания-эмитент становится в глазах общества социально-ответственной организацией, демонстрирует свою устойчивость в части бизнеса.

- У компании расширяется круг ответственных инвесторов. Люди, которых интересуют вопросы охраны окружающей среды, обычно не гонятся за быстрой прибылью.

- У компании появляется реальный шанс получить государственную поддержку для решения проблем с очистными сооружениями. Снижением НВОС и т. д.

- Стоимость привлечения инвесторов в этом случае ниже, благодаря дисконту за greenium («зеленость»).

Что получают инвесторы, купившие green bonds:

- Вкладывая средства в «зеленые» ценные бумаги, покупатели делают свой вклад в заботу о сохранении природы без больших трат и усилий.

- Если средства вкладывает организация, она автоматически получает статус социально ответственной и продвигается к достижению собственных ESG-целей.

- Вложения в зеленые облигации несут меньшие риски, поскольку эмитенты доказывают свою порядочность множеству серьезных некоммерческих организаций.

- В ряде стран такие вложения поощряются налоговыми льготами.

Устойчивые экономические механизмы, равно обеспечивающие интересы и эмитентов, и инвесторов, позволяют полагать, что зеленые облигации пришли надолго.

Перспективы зеленых облигаций в России

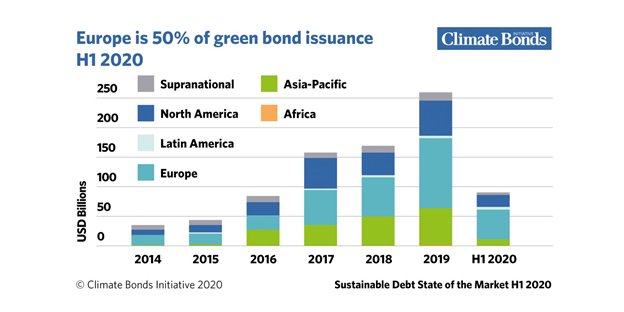

Мировой рынок зеленых облигаций стремительно растет. По данным CBI, эмиссия этих бумаг за период с 2007 по 2020 год составила более триллиона рублей. Первое место по выпуску занимают страны европейского региона ($432,5 млрд), второе — североамериканские компании ($237,6 млрд), Азия уверенно удерживает третье ($219,3 млрд).

В России работа по зеленым облигациям только начинается. Разрабатываются технологии предотвращения экологического ущерба, проводится экологический ESG аудит предприятий, растет количество компаний, подающих заявки на получение ESG КЭР, то есть КЭР полного цикла (воздух, отходы, вода).

По распоряжению Правительства от 18 ноября 2020 г. № 3024-р контроль и координация процесса отданы Минэкономразвития РФ, а за непосредственную разработку нормативно-правовой базы ответственность несет ВЭБ.РФ совместно с Банком России, экспертными сообществами и органами власти.

- В перечень документов, представленных этой государственной корпорацией, вошли:

- цели, классификация и главные направления разработки зеленых и переходных проектов;

- методические рекомендации по верификации и учету тех, кто будет ее проводить;

- рекомендации, позволяющие считать финансовые инструменты направленными на реализацию «зеленых» проектов.

Эмиссию ценных бумаг такого рода регламентируют следующие документы: Положения Банка России «О стандартах эмиссии ценных бумаг» и «О раскрытии информации эмитентами эмиссионных ценных бумаг», правила листинга Московской Биржи и методические указания Минэкономразвития России и ВЭБ.РФ, часть из которых упоминалась выше.

По Поручению Президента РФ система финансовых инструментов для решения экологических вопросов должна полностью сформироваться к середине 2022 года.