Текущий портфель

- В портфеле недостаточно облигаций и драгоценных металлов ( Стандартная рекомендация от Тинькофф. Да, мало. Есть FXGD на 51 тысячу рублей, TGLD на 300 долларов. Портфель почти на 8 млн. То есть это даже меньше 1 процента. Возможно стоит и добавить, но доходность TGLD за год минус 7 процентов. А FXGD За год упал на 13 процентов. Зато всего по ним у меня рост 28 процентов за 2 года. Немного, но для золота, думаю что неплохо)

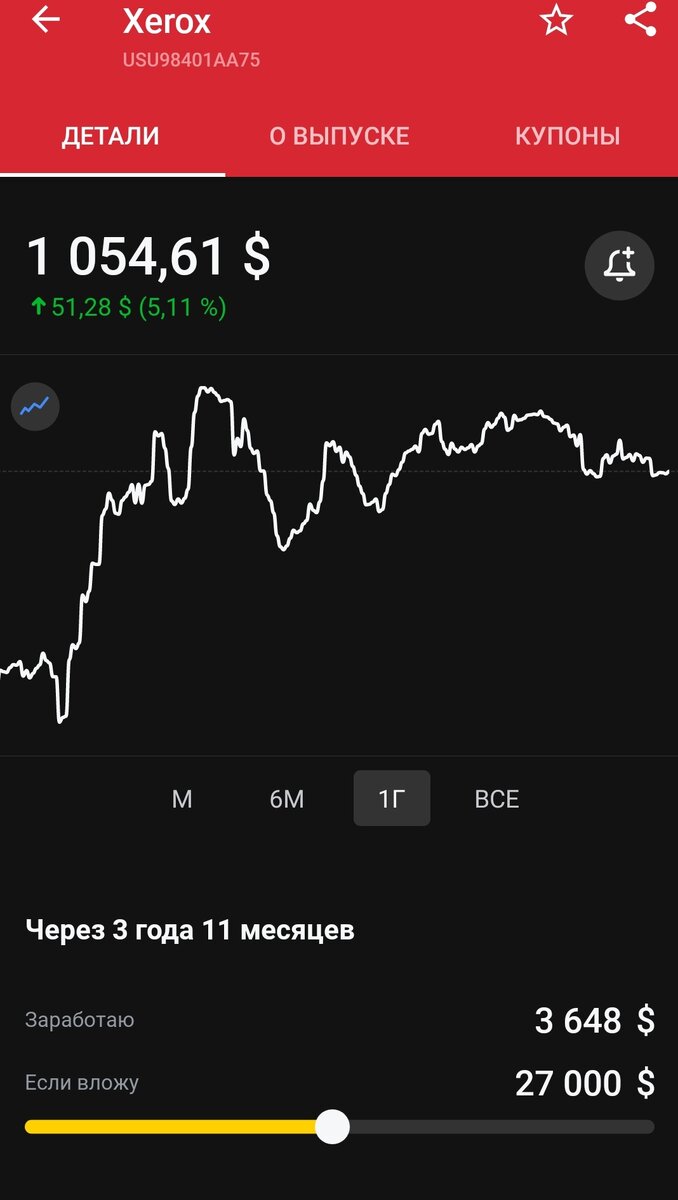

- Порекомендуем приобрести облигации Xerox (USU98401AA75) и Alliance Resource (USU0187NAA91). Дюрация не больше 4, а средняя доходность к погашению на уровне 5% в USD. В ближайшее время лучше не покупать длинные бонды, так как они будут падать в цене по ходу роста инфляции, а в случае поднятия ставки у инвестора не будет возможности зайти под более высокую доходность, так как продавать бумаги будет крайне невыгодно, поэтому сегодня Xerox и Alliance Resource хороший вариант для покупки. ( ксерокс - 3 года 11 месяцев, Минимум на 5000 долларов; Alliance Resource - 3 года 7 месяцев, тоже 5 лотов почти по 1000 долларов. )

- Вместо FinEx Золото рекомендуем купить GLTR US до 5% от портфеля. Фонд состоит из физического золота, серебра, платины и палладия. Во время восстановления экономики из-за потенциального роста промышленного спроса ценные металлы должны расти в цене. Например, палладий может выиграть от восстановления автомобильной промышленности. Если золото перестанет расти, фонд будет приносить доход за счет роста других металлов. ( скорее всего так и есть, этот фонд немного интереснее FXGD, но дороже. Минимум на 3000 долларов надо заходить.)

- В качестве инструмента с условной защитой на 15-20% можно рассмотреть структурные продукты. Нота хорошо работает при высокой волатильности на рынке, когда стоимость активов растет и падает постоянно, и при нейтральной динамике, когда стоимость активов почти не меняется. Такой продукт может обеспечить в среднем 10% годовых в долларах при умеренном риске. Подробности можете уточнить у вашего персонального менеджера. ( любят они эти продукты предлагать. Последнее что предлагали, по моему ерунда какая то)

- В худшем случае вы теряете все деньги. При наиболее неблагоприятном сценарии, вкладываясь в акции, потерять все деньги почти нереально. Опять же, если учитывать, что их хотя бы несколько в портфеле. Пусть даже и из одной отрасли. Это мнение, могу ошибаться. Ставку они скорее всего делают именно на комиссии, хотя не отрицаю и того что данный продукт может быть даже выгоден, но уж больно он какой то странный.

Рекомендации по инструментам в портфеле: (какая то информация уже устарела, что то ещё актуально. Видимо они эти рекомендации печатают на год вперед и давно уже не обновляли))

The Clorox Company (CLX)

Наше мнение:

Продавать

Плюсы:

- В 2020 г компания показала сильный рост выручки и чистой прибыли: +8% и +14% год к году соответственно. Несмотря на то, что до этого два года роста почти не было. Причина: американцы закупались средствами дезинфекции на фоне коронавируса.

- Долговая нагрузка умеренная: 1.7x чистый долг/EBITDA, стабильно положительный свободный денежный поток. Однако есть тенденция к увеличению долговой нагрузки, еще в 1 кв. 2020 г. этот коэффициент был равен 1.1х.

- Количество акций в обращение снижается, стабильно проводят байбеки.

- Дивидендная доходность около 2.8% годовых. Ежегодно повышают выплаты на 5%, тратят на дивиденды около 60% прибыли

Минусы:

- В 1 и 2 кв. 2021 года прибыль и выручка показывает снижение. В 2021 г. ожидается падение чистой прибыли на 26% и падение выручки на 4%. Затем ожидается восстановление роста, но по прогнозу финансовые показатели восстановятся до уровней 2020 г. лишь через 4 года.

- Массовая вакцинация негативно влияет на доходы компании

- Бумаги торгуются близко к ценам аналитиков

- Рейтинг консенсуса - между "держать" и "продавать"

- Форвардный P/E– около 30. Много для такого скромного темпа роста прибыли.

- ( Согласен, что то ракета не полетела. Пока падение только на 10 процентов, возможно поторопился с покупкой).

Schlumberger (SLB)

Наше мнение:

Продавать

Плюсы:

- Акции SLB стали бенефициарами восстановления цен на нефть в конце 2020 г-начале 2021 г - практически удвоились

- По консенсусу Bloomberg, выручка вырастет к 2024 году в полтора раза

- Долговая нагрузка снизилась до умеренного уровня: чистый долг/EBITDA - 2.2

- Консенсус-рейтинг аналитиков вырос за год

- Дивиденды 1.6% годовых

Минусы:

- Из-за коронавируса, снижения экономической активности и падения цен на нефть, по итогам 2020 г. выручка снизилась на 28% г/г, а чистая прибыль рухнула на 76%. Консенсус ожидает восстановления прибыли к докризисным уровням лишь по итогу 2022 году

- Урезали дивиденды на 75% в 2020, всё ещё продолжают тратить на их выплату более 100% прибыли - высокие риски дальнейшего сокращения

- Цены на нефть вряд-ли будут длительное время находиться вне диапазона 50-70$ за баррель, в случае сохранения сделки ОПЕК+

- По консенсусу Bloomberg, для марки WTI в конце 2021 г. ожидается $62/барр, 2022 г - $63/барр, 2023 г - $62/барр

- По форвардным мультипликаторам бумаги выглядят уже дорого: EV/EBITDA - около 12, P/E - около 25 ( уже 41, ошибка))

- ( согласен, пока компания кажется дорогой, но... Есть мнение, что цена на нефть и дальше будет расти. С января акции уже выросли на 23 процента. Актуальные прогнозы тоже неплохие. )

Allogene Therapeutics Inc (ALLO)

Наше мнение: Продавать

Плюсы:

- Один из препаратов ALLO-715 был утвержден FDA как орфанный (получил статус препарата для лечения редких заболеваний)

- Рейтинг аналитиков Bloomberg вырос за последний год

- Нет долговой нагрузки, чистая денежная позиция около $600 млн

Минусы:

- Небольшая компания, капитализация немногим выше $3 млрд - бумаги могут быть волатильны

- У компании нет выручки. Все препараты на первой или доклинической фазе испытаний. Первые продажи могут начаться не ранее 2023 года

- Компания убыточна и "сжигает" по $48 млн ежеквартально. Аналитики ждут только роста убытков d следующе три года

- Выпускают новые акции для получения финансирования, размывая долю действующих акционеров

- Подобные инвестиции несут повышенные риски для инвесторов из-за высокой зависимости от будущих решений по исследуемым препаратам

- При инвестициях в данную бумагу нужно ориентироваться на долгосрочный горизонт.

- ( тут даже говорить не о чем, действительно шлак, лучше избавиться. Только в минус не охота продавать)

Virgin Galactic Holdings Inc Class A (SPCE)

Наше мнение: Продавать

Плюсы:

- Начали проводить первые тестовые полёты. На испытаниях в мае прототип VSS Unity достиг скорости 3 маха. В июле был успешно совершён суборбитальный полёт основателя компании - Ричарда Брэнсона

- На фоне успешного полёта возобновили продажу билетов для космических туристов (на суборбитальные полёты), стоимость каждого начинается от $450 тыс за место. Следующие полёты запланированы на осенний период

- Нет долговой нагрузки, есть запас ликвидности $526 млн

Минусы:

- Нет выручки

- Компания убыточна. Аналитики не прогнозируют прибыли в ближайшие четыре года

- Денежный поток отрицательный, прожигают по $250 млн в год. Постоянно выпускают акции для финансирования деятельности, размывая тем самым доли текущих акционеров

- Ричард Брэнсон - основатель Virgin Galactic продал в апреле акций на $150 млн, в августе история повторилась - размер проданного пакета составил $300 млн

- Рейтинг аналитиков Bloomberg снизился за последние месяцы, сейчас консенсус-рекомендация на уровне "держать"

- Акции торгуются иррационально дорого и очень волатильны. Сейчас динамикой котировок движет только интерес инвесторов к новым технологиям и хайп. Фундаментальные показатели компании никого не интересуют

- Даже если рассматривать прогнозируемую выручку 2024 года, в случае успешного развития бизнеса, акции выглядят очень дорого по форвардному P/S - 23.8 ( 11000 сейчас рисует. Жесть)

- Почти 17% акций в коротких позициях - участники рынка ожидают снижение котировок.

( Падение за неделю - 7 процентов. Да и в целом бумага больше для спекулянтов. Можно конечно поиграть, но только на свой страх и риск)

Exxon Mobil Corporation (XOM)

Наше мнение: Продавать

Плюсы:

- Хорошо диверсифицированная, вертикально-интегрированная компания. Благодаря этому она меньше подвержена волатильности в нефтяных ценах

- Аналитики видят потенциал роста цены акций на 16% на горизонте 12 мес.

- Стабильные дивиденды, высокая дивидендная доходность - около 6.5%. Даже в период низких цен на нефть компания сохраняла высокие выплаты

- Снизили долговую нагрузку до умеренного уровня: чистый долг/EBITDA - 1.3

- По форвардному P/E - около 11, акции торгуются справедливо

- Байден ставит палки в колеса компаниям в индустрии. Планирует подписать указ об отмене субсидий, запрете новых лизинговых договоров, это ударит по компаниям типа COP, но может снизить предложение на нефть, что хорошо для мейджоров типа XOM и CVX

Минусы:

- Аналитики не ожидают восстановления выручки до докризисного уровня на горизонте четырёх лет

- По результатам 2020 года компания показала убыток, но аналитики прогнозируют возвращение к прибыли уже в текущем году, однако она вернётся к докризисному уровню лишь по итогу 2022 года

- Сохраняется риск урезания дивидендных выплат, т.к. на их выплату уходит более 100% прибыли

- Сохраняется потенциал к увеличению предложения нефти на рынке: риск осложнения конфликта интересов в рамках союза ОПЕК+, возможное снятие санкций с Ирана. Равновесная долгосрочная цена на уровне $65-75

- Рейтинг аналитиков Bloomberg снизился за последние месяцы, консенсус-рекомендация на уровне "держать"

- В связи с инфраструктурным планом Байдена, есть риск отмены субсидий для компаний добывающих ископаемое топливо

Xerox (XRX)

Наше мнение: Продавать

Плюсы:

- Низкий P/E - около 5

- Дивидендная доходность около 5% годовых

Минусы:

- У компании падает выручка последние три года

- Сейчас компания пытается расти за счет поглощений других компаний и реализации синергий - это очень рискованная стратегия

- Долговая нагрузка заметная - около 2,4 чистый долг/EBITDA

- Не повышают дивиденды с 2017 года. Есть риск снижение дивидендов

- Консенсус аналитиков прогнозирует дальнейшее снижение выручки и прибыли в течение 3-х лет.

- Рейтинг аналитиков снижается последние полгода

- Акции торгуются выше целевых цен аналитиков

- (Согласен. Компания такая себе. Покупал просто чтобы посмотреть, ну и ради дивидендов. Очень сомнительная покупка.)

Aflac Incorporated (AFL)

Наше мнение: Продавать

Плюсы:

- Aflac, Inc. через свои дочерние компании предоставляет дополнительное страхование физическим лицам в Соединенных Штатах и Японии. Продукты Aflac, например, страхование от несчастных случаев и инвалидности, расходы на лечение рака и других болезней, стационарную интенсивную терапию и стоматологические планы.

- На фоне риторики ФРС о скором повышении ставки акции компании растут. Страховые компании (также и другие финансовые институты) будут выигрывать от повышения ставки ввиду роста процентной маржи и соответственно общей прибыли бизнеса

- Стабильно платят дивиденды, текущая доходность 2,4%, на выплаты тратят не более 25% прибыли

- В августе 2020 одобрила новую программу байбека, которая подразумевает выкуп более 100 млн акций. На сентябрь 2021 программа выполнена лишь на треть

Минусы:

- Из-за специфической структуры баланса стоимость портфеля ценных бумаг страховых компаний находится под давлением ввиду будущего повышения ставок. Соответственно, несмотря на общую привлекательность финансовых институтов, именно выигрыш страховых компаний от повышения ставки будет не таким высоким в сравнении с банками

- Выручка компании перестала расти, она снижалась на протяжении последних 2 лет. По мнению аналитиков она продолжит падение в среднем на 2% на протяжении 2021-2022гг

- После взрывного роста чистой прибыли в 2021г, аналитики прогнозируют ее падение на 12% уже в следующем году, далее, по их мнению, она может колебаться вокруг этих уровней

- Рейтинг аналитиков вырос за последние полгода, однако он все равно находится на уровне «держать», потенциал роста до консенсус-цены около 10%

Zynex Inc (ZYXI)

Наше мнение: Продавать

Плюсы:

- Выручка быстро росла, а в последние кварталы темпы роста год к году увеличились до 60-80%

- Здравоохранение - защитная отрасль

- Нет долговой нагрузки, чистая денежная позиция $32 млн

- Торгуются недорого относительно индустрии по P/S - 4.6

Минусы:

- Очень маленькая компания, капитализация около $0.5 млрд, что делает бумаги волатильными. Высоки риски конкуренции от устоявшихся в индустрии компаний

- На отчёте в июле менеджмент дал не столь сильный прогноз на текущий год, как того ожидали аналитики, что привело к коррекции акций

- На фоне роста выручки прибыль компании только стагнирует, а по итогу 1Q21 компания стала убыточной

- Денежный поток остаётся нестабильным, так он был негативным в период 3Q20-1Q21

- Нет постоянных дивидендов

- Периодически выпускают акции, размывая долю акционеров

- Невысокое покрытие аналитиками

- Почти 19% акций в коротких позициях - участники рынка ожидают дальнейшего снижения котировок

CorEnergy Infrastructure Trust (CORR)

Наше мнение: Продавать

Плюсы:

- Консенсус ждет восстановления выручки до докризисных уровней по итогам 2021 года, но стоит учитывать, что консенсус состоит из мнения 2-3 аналитиков

- Дивиденды 3.7% годовых

Минусы:

- Победа Байден и демократов означает усиление давления на нефтегазовую индустрию в США

- Клиенты компании отказались от услуг инфраструктуры из-за обвала цен на нефть в первом полугодии 2020. Cox Oil отменил контракт полностью - так как остановил свои скважины в мексиканском заливе. Ultra Petroleum задерживает оплату и может обанкротиться

- Приобрели Crimson California, владеющего трубопроводами на 1800 миль в Калифорнии, за 350 млн долл, частично рассчитавшись обязательствами по выпуску новых акций, что невыгодно для остальных инвесторов

- Показали убыток за 2020 в $38 млн

- Огромная долговая нагрузка: чистый долг/EBITDA 13.3

- Компания снизила дивиденды на 95% из-за обвала цен на нефть в начале 2020 года и падения спроса на транспортировку

- Низкий рейтинг аналитиков

- Капитализация - менее 100$млн

Generac Holdings Inc (GNRC)

Наше мнение: Продавать

Плюсы:

- В 2020 был сильный рост прибыли - на 40% на фоне того что люди больше сидят дома из-за коронавируса и оснащают дома генераторами на случай перебоев с электричеством

- Консенсус ожидает продолжения роста выручки в 2021-23 гг в среднем на 14% каждый год, чистой прибыли - на 25% каждый год

- Низкая долговая нагрузка - 0.5 чистый долг/EBITDA

- Рейтинг аналитиков растет в течение последнего года

Минусы:

- Очень дорого по P/E - около 63. Кроме того, мультипликатор на исторических максимумах за 10 лет

- Акции торгуются близко к целевым ценам аналитиков. Может означать низкий потенциал роста

- Нет дивидендов

- Росту акций компании также способствовала холодная зима в США, но это это был разовый фактор

- Развитие систем литиевых батарей ставит под угрозу генераторный бизнес компании. Американцы все больше оснащают дома солнечными панелями и батареями, а не генераторами

- ( продавал ещё по 336, а сейчас уже по 425 долларов торгуется. Немного поспешил. Да, цена завышена, но компания продолжает расти. Рентабельность хорошая, рост прибыли и выручки)

Башнефть - привилегированные акции (BANEP)

Наше мнение: Продавать

Плюсы:

- Через префы доход от башнефти получает правительство Башкирии. Это залог надежности и стабильности дивидендных выплат при условии положительной чистой прибыли

- Рекомендуемая сумма дивидендных выплат определяется Советом директоров. Она должна составлять не менее 25% от чистой прибыли по МСФО при условии, если показатель NetDebt/EBITDA не превысит 2х. Обычно размер дивидендов по привилегированным акциям был равен размеру дивидендов по обыкновенным акциям

Минусы:

- По итогу 2020 года компания оказалась убыточной, а выручка сократилась на 44%, консенсус не ожидает восстановления прибыли к докризисным уровням в следующие четыре года

- Чаще всего показывает негативный денежный поток

- Значительный уровне долговой нагрузки: чистый долг/EBITDA - 2.9

- Из-за отсутствия прибыли, дивиденды за 2020 г. были снижены до минимального уровня 0.1 руб/акция

- Рассчитывать на рост акций компании не приходится, так она контролируется Роснефтью. И цели головной компании могут не преследовать максимизацию доходов акционеров Башнефти.

- ( В целом Башнефть скорее разочаровывает. Ни дивидендов, ни роста.)

McCormick & Co (MKC)

Наше мнение: Продавать

Плюсы:

- Компания наращивает прибыль по 5-10% в год, консенсус ожидает сохранения таких темпов роста

- Дивиденды 1,5% годовых, на них уходит около 50% прибыли

- Есть программа байбека акций, ее не приостановили даже на время пандемии

- Выручка компании растет последние несколько лет, хотя и скромными темпами по 1-5% год к году

Минусы:

- Долговая нагрузка 3,2 чистый долг/EBITDA, но постепенно снижается

- Акции дороги по P/E - мультипликатор около 32

- Рейтинг консенсуса аналитиков - между "держать" и "продавать"

- Акции торгуются выше целевых цен консенсуса

Hewlett Packard Enterprise (HPE)

Наше мнение: Продавать

Плюсы:

- Согласно консенсусу Bloomberg, в 2021-24 гг ожидается рост выручки в среднем на 2% каждый год

- Относительно, чистой прибыли в 2021 году ожидается восстановление на 70% после провала в 2020 году, а далее ожидается в среднем по +4% в год в 2022-24

- Умеренная долговая нагрузка: чистый долг/EBITDA = 2.4

- Дивидендная доходность 3.3%. На выплаты обычно уходит не более 40% чистой прибыли, значит, есть запас для наращивания выплат

- Сводный рейтинг аналитиков растет снижается последние с начала года

- Аналитики видят потенциал роста цены акций на 13% на горизонте 12 мес.

- Акции выглядят не так дорого дешево по мультипликаторам: форвардный P/E = 8 - это ниже исторических показателей и среднего по аналогичным компаниям

Минусы:

- До коронавируса выручка падала несколько лет подряд, прибыль также особо не росла

- Компания перестала повышать дивидендные выплаты еще в 2019

Unum (UNM)

Наше мнение: Продавать

Плюсы:

- Компания Unum Group предоставляет услуги группового страхования на случай нетрудоспособности и риска. Компания также предлагает сотрудникам организаций на их рабочих местах групповое страхование жизни и добровольные отчисления из заработной платы в качестве страховых взносов

- До пандемии выручка стабильно росла по 1-4% год к году

- Платят дивиденды, доходность 4.5%, не отменяли из-за пандемии, вновь начали повышать

- Акции торгуются с низкими мультипликаторами: P/B - всего 0.5, а форвардный P/E - всего 5.2

Минусы:

- Консенсус ожидает, что рост выручки практически остановится в последующие три года

- По итогу 2020 компания понесла убытки, аналитики прогнозируют восстановление прибыли к докризисному уровню только по итогу 2023

- Низкий рейтинг аналитиков Bloomberg межу "держать" и "продавать"

Chevron (CVX)

Наше мнение: Продавать

Плюсы:

- Крупная нефтяная компания. Вертикальная интеграция позволяет компании снизить влияние волатильности в ценах на нефть на динамику прибыли

- Chevron платит высокие дивиденды около 5.4% годовых. Вернулись к практике их повышения

- На фоне роста нефтяных котировок долговая нагрузка снизилась до умеренного уровня: чистый долг/EBITDA - 1.9

- В середине февраля 2021 Berkshire Hathaway Уоррена Баффета в регуляторном раскрытии показал, что покупал акции CVX в 4Q2020 г

- Компания добывает не только нефть - у нее есть проекты по добыче СПГ, на который переходят многие экономики мира и индустрии, как на более экологичное топливо

Минусы:

- Компания была убыточна в 2Q20-4Q20

- По консенсусу Bloomberg, ни выручка, ни чистая прибыль не вернутся на уровни 2018 года как минимум до 2024 года

- Цены на нефть вряд ли будут длительное время находиться вне диапазона 50-70$ за баррель, в случае сохранения сделки ОПЕК+ в текущем виде

- На выплату дивидендов уходит более 100% прибыли - остаются риски их сокращения в будущем

- Не выглядят дёшево даже с учётом прогнозной прибыли за следующие 12 месяцев, форвардный P/E - около 13

- В связи с инфраструктурным планом Байдена, есть риск отмены субсидий для компаний добывающих ископаемое топливо

- Долгосрочно, ускоренное развитие возобновляемой энергетики будет означать снижение спроса на нефть и усиление конкуренции в индустрии

МРСК Центра и Приволжья (MRKP)

Наше мнение: Продавать

Плюсы:

- Прибыль по итогу 2020 выросла на 9%

- Умеренная долговая нагрузка: Чистый долг/EBITDA - 1.5

- Платят высокие дивиденды, доходность 10.5%

- Низкий P/E - всего 4.5, но это в рамках компаний-аналогов

Минусы:

- Нет тренда к росту выручки, она держится, примерно, на одном уровне уже несколько лет

- Нестабильный свободный денежный поток

- Слабое покрытие аналитиками

- Мы вообще не рекомендуем такие компании держать в портфеле - сильно зависят от регулирования отрасли государством. Кроме того, акции неликвидные. На российском рынке есть более перспективные компании.

ONEOK (OKE)

Наше мнение: Продавать

Плюсы:

- Рост цен на нефть может поддержать финансовые результаты компании, но на наш взгляд, дальнейший рост нефтяных цен ограничен

- Прибыльность компании может восстановится уже в 2021 по прогнозам консенсуса

- В соответствии с консенсус-прогнозом, чистая прибыль будет расти по +10% в год на горизонте четырёх лет

- Высокая дивидендная доходность в долларах - около 7.6%

Минусы:

- Победа Байден и демократов означает усиление давления на нефтегазовую индустрию в США

- Сокращение добычи нефти и газа в США привела к сокращению спроса на услуги компании: по результатам 2020 года, выручка снизилась на 16%, чистая прибыль - на 12%

- Высокий P/E - 19, акции уже торгуются дорого

- Стабильно высокая долговая нагрузка, сейчас чистый долг/EBITDA - 5.4

- Негативный денежный поток последние два года

- Рейтинг аналитиков снижается в течение последнего года, акции торгуются выше целевой цены консенсус-прогноза

- Компания на протяжении 5 лет направляет на дивиденды более 100% прибыли. Есть вероятность, что их могут урезать

- В 2020 году выпустили почти 8% новых акций, размывая тем самым долю действующих акционеров

TechnipFMC (FTI)

Наше мнение: Продавать

Плюсы:

- Долговая нагрузка на невысоком уровне: чистый долг/EBITDA - 1.3

- Выглядят дёшево по форвардному P/S - всего 0.5, но столь низкий показатель обусловлен неуверенностью инвесторов в будущих фин. потоках компании

Минусы:

- В феврале 2021 г. компания завершила выделение в отдельную компанию сегмента, оказывающего услуги по строительству нефтегазовой инфраструктуры - Technip Energies, который составлял примерно половину всей компании. В результате выделения рыночная капитализация оставшегося бизнеса упала до $3.2 млрд, в связи с чем компания была удалена из индекса S&P500

- Повышенная волатильность акций из-за небольшого размера компании

- Нет роста по выручке, консенсус ожидает её сокращение вдвое в текущем году из-за эффекта отделения бизнеса

- Прибыль компании снижается последние годы. Консенсус не ожидает роста выше докризисных уровней на горизонте 4х лет

- Периодически показывает убытки, аналитики ожидают что 2021 также окажется убыточным

- При снижении цены на нефть резко падает спрос на нефтесервис, так как нефтяники массово сокращают капитальные расходы. Особенно все плохо у шельфовых месторождений - так как там высокая себестоимость добычи

- Не платит дивиденды с начала пандемии

- Рейтинг аналитиков Bloomberg снижался с начала года

- В связи с инфраструктурным планом Байдена, есть риск отмены субсидий для компаний, добывающих ископаемое топливо, что окажет дополнительное давление на спрос на услуги нефтесервисов

Helmerich & Payne (HP)

Наше мнение: Продавать

Плюсы:

- Даже при проблемах в индустрии свободный денежный поток остаётся положительным

- Избавились от долговой нагрузки, денежных средств на счетах больше, чем долгов

- Дивидендная доходность около 3.6%

Минусы:

- Маленькая компания, капитализация около $3 млрд, бумаги могут быть волатильны

- Падает выручка и прибыль более года на фоне кризиса в нефтесервисной индустрии. В 2020 выручка сократилась на 37%, консенсус ожидают её сокращения и в текущем году на 30%

- Компания убыточна и останется такой еще 4 года по прогнозу консенсуса. Не восстановится до докризисных уровней по финпоказателям

- Дивиденды урезали на 65% в 2020 году. Сохраняется дальнейший риск снижения, если ситуация в индустрии не будет улучшаться

- Рейтинг аналитиков Bloomberg снизился за год, консенсус-рекомендация на уровне "держать"

- Выглядят дорого по форвардному EV/EBITDA - 12.9

- При текущих ценах на нефть оффшорные месторождения не обладают высокой рентабельностью. Соответственно, спрос на услуги компании, скорее всего, будет низким в будущем. А учитывая, что страны ОПЕК+ регулируют добычу нефти, роста цен с текущих уровней в долгосроке ожидать не стоит

Cincinnati Financial Corporation (CINF)

Наше мнение: Продавать

Плюсы:

- Дивиденды - около 4% годовых. Тратят на выплаты 50% прибыли

Минусы:

- Прибыль обрушилась в 1кв20 из-за огромных убытков ($1,9млрд) связанных с падением финансовых рынков. И в дальнейшем может упасть из-за страховых выплат по коронавирусу. Кроме того, на рынке лизинга скорее всего тоже будет много проблем из-за просрочек платежей, что может негативно сказаться на компании

- Аналитиков понижают свои рекомендации - приближаясь к консенсусному "продавать"

- Аналитики не ожидают существенного роста прибыли на горизонте нескольких лет

Franklin Resources (BEN)

Наше мнение: Продавать

Плюсы:

- Дивидендная доходность 3,3% (прогноз Bloomberg на след. 12 мес).

Минусы:

- Выручка и прибыль падали несколько лет

- Из за поглощения Legg Mason показатели вырастут в 2021 г., но после консенсус прогноз ожидает снижение выручки на 5-8% в следующие несколько лет

- Аналитики не прогнозируют роста прибыли компании на горизонте трех лет

- Рейтинг аналитиков - между "держать" и "продавать"

ConocoPhillips (COP)

Наше мнение: Продавать

Плюсы:

- Закончили слияние с Concho Resources, в результате слияния получится крупная независимая нефтяная компания с производительностью в 1,5 млн баррелей\день

- Аналитик ожидают восстановление выручки и прибыли до уровней 2019 года уже по результату текущего года

- Стабильно платит дивиденды, доходность около 2.8%

- Возобновили байбэки акций

- Высокий рейтинг аналитиков Bloomberg

Минусы:

- Выручка и прибыль компании сокращались последние два года, причём в 2020 году компания показала убыток

- Быстро растёт долговая нагрузка, так со значения 0.6 Чистый долг/EBITDA в 1Q20 она выросла до текущих 2.2

- Цены на нефть вряд ли будут длительное время находиться вне диапазона 50-70$ за баррель, в случае сохранения сделки ОПЕК+

- Даже с учётом прогноза по восстановлению прибыли, акции выглядят дорогими, исходя из форвардного P/E - около 15

- В связи с инфраструктурным планом Байдена, есть риск отмены субсидий для компаний добывающих ископаемое топливо

Fastenal Company (FAST)

Наше мнение: Продавать

Плюсы:

- Производитель широкого спектра товаров для строительной и промышленной отраслей, таких как болты, гайки, тросы и прочее

- Консенсус ожидает роста прибыли в текущем году лишь на 4%, но уже с 2022 года прогнозируется её рост по 9% в год в течение трёх лет

- Практически нет долговой нагрузки: чистый долг/EBITDA - всего 0.1

- Стабильно положительный денежный поток

- Дивидендная доходность около 2.2%, выплаты ежегодно повышают

- Дополнительным стимулом поддержания спроса на продукцию компании может стать инфраструктурный план Байдена

Минусы:

- Циклическая индустрия

- Рост выручки замедляется, а по результату 2Q21 рост г/г остановился

- На выплату дивидендов тратят 97%, есть риски их сокращения в будущем

- Консенсус-рейтинг аналитиков снизился за год и находится на уровне "держать"

- Торгуется выше целевых цен аналитиков Bloomberg

- Высокий форвардный P/E по отношению к темпам роста прибыли, которые прогнозируют аналитики - около 34

- Длительное ралли на сырьевых рынках приведёт к значительному увеличению издержек компании

ТГК-1 (TGKA)

Наше мнение: Продавать

Плюсы:

- Выручка и прибыль росли последние два года до коронавируса

- Долговая нагрузка невысокая: 0.5 - чистый долг/EBITDA

- Платят стабильные дивиденды с доходностью около 9.1% годовых, на выплату распределяют 50% прибыли по МСФО

- Акции выглядят дёшево по форвардному P/E - 5.1, но это в рамках показателя отрасли и исторического уровня компании

Минусы:

- Консенсусом не ожидается какого-либо значительного роста выручки до 2024 года включительно

- Скорректированная прибыль снизилась на треть по итогу 2020 года, а аналитики ожидают её дальнейшего снижения в течение четырёх лет

- Индустрия сильно зависит от госрегулирования

Carnival (CCL)

Наше мнение: Продавать

Плюсы:

- Крупным инвестором стал фонд Саудовской Аравии - это дает надежду в том, что поддержка у компании будет в критической ситуации. Но спасение от банкротства еще не гарантия роста прибыли в будущем. И горизонт инвестирования может быть очень длинным

- Успешно завершили первый внутренний круиз, постепенно начинают восстанавливают активность - анонсировали возобновление направлений Карибского бассейна и Европы

- Быстро растёт число бронирований: +90% в 1Q21по сравнению с предыдущим кварталом и +45% в 2Q21. Так же компания сообщила, что у неё достаточно средств для возобновления работы в полном объёме

- Менеджмент ожидает загруженности флота 75% к концу текущего года

Минусы:

- Появление новых штаммов вируса тормозит темпы возобновления деятельности. По ожиданиям аналитиков, в 2021 средняя загруженность судов будет всего 30%. Как ожидает сама компания, минимум 2 ближайших года будут невероятно трудными для индустрии

- Круизные компании не вошли в программу помощи $2 трлн, выделенную Конгрессом США

- У компании падала прибыль еще до коронавируса. Отрасль становилась сильно конкурентной, а потребительский спрос приближался к максимумам

- Уровень долга был небольшой до коронавируса - всего 1.8 чистый долг/EBITDA. Но без внешней поддержки компании пришлось брать ещё больше кредитов. Общий долг превысил $21 млрд

- Компания продает свои суда чтобы расплачиваться по долгам

- Стабильно негативный денежный поток

- Консенсус аналитиков не прогнозирует восстановления прибыли компании до докризисных уровней даже на горизонте 4 лет

- Компания перестала повышать дивидендные выплаты еще в 2019, а сейчас вовсе их отменила, как и программу байбека

- Рейтинг бумаги вырос за последние месяцы, но всё равно остаётся на уровне "Держать"

- Выпускают новые акции для привлечения финансирования, чтобы оставаться "на плаву", размывая тем самым долю действующих акционеров

Expeditors (EXPD)

Наше мнение: Продавать

Плюсы:

- Дивиденды 1,4% годовых. Ежегодно повышают

- Низкий уровень долга

Минусы:

- Даже после падения P/E около 20 - акции не выглядят недооцененными с учетом перспектив роста

- Аналитики снижают рейтинги бумаги последний год. Сейчас консенсус - "продавать"

- Рост прибыли остановился

- Рост выручки замедлялся последний год. В 3кв19 выручка упала на 1%, а в 4кв19 на 8.5% год к году

- В связи с коронавирусом, вероятно сильно упадет спрос на грузоперевозки. Опасная отрасль.

Hormel Foods (HRL)

Наше мнение: Продавать

Плюсы:

- Hormel Foods Corporation производит и реализует фирменные мясные и пищевые продукты. Hormel реализует свою продукцию по всему миру под различными брендами.

- Дивдоходность около 2,1%. Ежегодно повышают выплаты с 1980. Сейчас на выплаты уходит 50% прибыли

- Защитная отрасль. Компания практически не пострадала от пандемии

- Низкая долговая нагрузка - на счетах средств больше чем долга. Стабильно положительный денежный поток

Минусы:

- Высокий P/E - около 28 - на многолетних максимумах. Для нерастущей компании это много

- Акции торгуются выше целевых цен аналитиков

- Нет роста ни по выручке, ни по прибыли

Illinois Tool Works (ITW)

Наше мнение: Продавать

Плюсы:

- Долговая нагрузка умеренная - 1,8 чистый долг/EBITDA

- Дивиденды 2,5% годовых. Ежегодно повышают выплаты. 60% прибыли тратят на выплаты - хороший запас прочности

Минусы:

- Выручка компании падает последние два года.

- Не было роста по прибыли еще до коронавируса

- Компания чувствительна к бизнес циклам в экономике. В 2020 из-за рецессии выручка упадет на 15%. прибыль - на 25%. На восстановление до докризисных уровней может понадобится 3 года

- Консенсус рекомендация аналитиков между "держать" и "продавать".

- Высокий P/E - около 30. На исторических максимумах за 10 лет. EV/EBITDA около 20 - тоже на исторических максимумах

- Акции торгуются выше целевых цен аналитиков

TAL Education Group (TAL)

Наше мнение: Продавать

Плюсы:

- Темп роста выручки год к году ускоряется последние кварталы, так в последнем квартале она выросла на 59%

- Нет долговой нагрузки, у компании большой объём денежных средств на счетах, который близок к её капитализации

- До новостей о регуляторных ограничениях коммерческого образования аналитики ждали роста выручки по 30-40% в год на горизонте четырёх лет и даже выхода в прибыль начиная с 2021 года с её ежегодным ростом

- Мультипликаторы низкие, однако это символ того, что инвесторы уже не верят в дальнейший рост

Минусы:

- Китайские власти (отдельные муниципалитеты) начали вводить очень строгие ограничения на отрасль коммерческого школьного образования в стране: все коммерческие компании должны перейти на некоммерческую основу, перестать привлекать средства инвесторов на рынке капитала, а дополнительное обучение школьников будет запрещено на выходных, праздниках и каникулах

- По словам аналитиков, TAL Education потеряет около 80% текущей выручки, так как она сильно зависела от обучения детей на каникулах

- В свете введения новых нормативов в сфере образования Китая отменили отчёт за финансовый 1Q22 (закончившийся 31.05.21) - это очередной негативный сигнал, который говорит о пересмотре результатов и прогнозов

- Некоторые инвестиционные дома стали снижать свои оценки до рейтинга "продавать", а консенсус-рейтинг снизился с уровня 4.7 до 3.6 всего за несколько месяцев

- Худший и вполне вероятный сценарий для компании - ликвидация

Deutsche Lufthansa AG (LHA@DE)

Наше мнение: Продавать

Плюсы:

- Быстрая вакцинация в Европе и постепенное открытие локальных перелётов позитивно повлияют на компанию

Минусы:

- Компания объявила о сложном финансовом положении и планах привлекать финансирование через увеличение капитала - это значительно уменьшит долю действующих акционеров, причём выпуск новых акций продолжается уже длительно время

- Закрытие границ и пандемия коронавируса привели к падению выручки на 63% в 2020 г. Согласно консенсусу Bloomberg, она будет расти в ближайшие годы, но не восстановится до предкризисных уровней, как минимум, до 2024 года включительно

- На фоне пандемии убытки в 2020 г. превысили €5.4, по результату текущего года останутся убыточными

- У компании была плохая динамика финансовых показателей еще до коронавируса - падала прибыль и рос уровень долга

- Размер долгов превышает капитализацию компании в полтора раза

- Отменили выплату дивидендов из-за пандемии

- Консенсус-рейтинг аналитиков остаётся стабильно низким на уровне "продавать" в течение года, когда рейтинг акций других авиаперевозчиков стабильно рос на фоне продолжающейся вакцинации

- Акции торгуются на 10% выше целевых цен аналитиков Bloomberg

- Из-за появления новых штаммов вируса, полномасштабное открытие авиаграниц для международного авиаперевозчика с хабами в Германии может задержаться

Church & Dwight (CHD)

Наше мнение: Продавать

Плюсы:

- Дивиденды 1,2% годовых. На выплаты уходит треть прибыли - есть запас прочности

- Положительный денежный поток, долговая нагрузка невысокая - чистыйДолг/EBITDA равен 1.7x

- Выручка и прибыль продолжают расти хорошими темпами. Прибыль увеличивается по 10-15% в год

- Church & Dwight Co., Inc. производит гидрокарбонат натрия и продукты на его основе. Корпорация продает свою продукцию, преимущественно под товарным знаком ARM & HAMMER, потребителям, промышленным предприятиям и посредникам. Church & Dwight поставляет такие продукты, как пищевая сода, дезодоранты для ковров и средства для стирки белья, а также мыло «Brillo».

Минусы:

- Акции торгуются вплотную к целевым ценам аналитиков. Большинство отмечает проблемы с маржинальностью и-за роста издержек

- Рейтинг аналитиков падает последние несколько месяцев

- Во второй половине 2020 темпы роста прибыли остановились

- Высокий P/E, более 30 и сейчас почти на исторических максимумах - это много для компании у которой прибыль будет расти по 6% в год

- Невысокие дивиденды

Weibo Corporation (WB)

Наше мнение: Продавать

Плюсы:

- Выручка год к году вернулась к росту в последних двух кварталах. Консенсус ожидает роста выручки на четверть в текущем году, после чего рост продолжится по 8-12% в год на горизонте трёх лет

- По прогнозу аналитиков, прибыль превзойдёт докризисные уровни уже в текущем году, далее будет расти по 15-20 в год в течение трёх лет

- Рейтинг аналитиков Bloomberg рос с начала года

- Более 530 млн человек ежемесячных пользователей

- Нет долговой нагрузки

- Форвардный P/E - около 22, выглядит справедливым, учитывая прогнозируемые темпы роста прибыли

Минусы:

- Слухи о приватизации компании сильно повлияли на котировки, после чего было выпущено опровержение от самой Weibo - данные манипуляции дополнительно показывают риски подобных инвестиций

- Темпы роста выручки г/г с +70% в 2017-2018 годах сократились до 1-2% к середине 2019, а уже в конце 2019 г. началось её снижение. Для социальной платформы это очень плохо

- Акции торгуются выше целевой консенсус-цены

- В этой отрасли в Китае сейчас очень высокая конкуренция из-за развития большого числа интернет стартапов, которые отбирают часть рекламной выручки у крупных игроков

- Почти 23% акций в коротких позиция - многие участники рынка ожидают снижения котировок

- Не платит дивиденды

Tesla Motors (TSLA)

Наше мнение: Продавать

Плюсы:

- У Tesla - наиболее продвинутые электромобили, если учитывать не только их физические характеристики, но и наличие функций автопилота и прочие особенности софта

- Новые фабрики в Европе, Китае и США позволят компании выйти на другие авторынки и продолжить рост продаж

- Темпы роста выручки год к году ускоряются последние четыре квартала, аналитики прогнозируют её увеличения в текущем году на 59%, далее рост составит 25-35% в год на горизонте двух лет

- Консенсус прогнозирует рост прибыли в текущем году более, чем в семь раз (столь сильный рост прибыли обусловлен эффектом низкой базы, компания вышла в прибыль только в 2020 году)

- Чаще всего показывает положительный денежный поток, он постепенно растёт

- Нет долговой нагрузки, чистая денежная позиция превышает $5 млрд

- Консенсус-рейтинг аналитиков рос в течение последнего года

Минусы:

- Другие автопроизводители также инвестируют в разработки электромобилей, поэтому Tesla может столкнуться с жесткой конкуренцией. Китайские производители уже выпускают более доступные электромобили, не уступающие по качеству, что угрожает компании вытеснением с китайского рынка

- Акции торгуются выше целевой цены аналитиков Bloomberg

- Нет дивидендов

- Число акций в обращении стабильно растёт - это размывает долю действующих акционеров

- Форвардные EV/EBITDA - 60.4 и P/S - 12.6, мультипликаторы значительно выше и выглядят перегретыми, чем у акций автомобильных компаний

- Эти акции фундаментально переоценены в несколько раз. Растут они только на ажиотаже и рекордном притоке ритейловых инвесторов, которые слепо инвестируют в знакомые бренды. Текущий абсурдный рост акций на любых новостях может продолжаться пока ФРС продолжает стимулирование экономики, и на рынок продолжают приходить новые деньги через брокерские счета частных инвесторов. Но это рано или поздно закончится, и тогда наступит коррекция. Угадать этот момент трудно, и мы бы рекомендовали пока не покупать компанию. Лучше всего купить акции Tesla когда они обвалятся процентов на 50-70%, это довольно ожидаемый сценарий.

Ленэнерго (LSNG)

Наше мнение: Продавать

Плюсы:

- У меня 1.0 чистый долг/EBITDA получился

- Низкий P/E - около 5

Минусы:

- Низкие темпы роста выручки, аналитики прогнозируют её рост всего по 1-4% в год в течение четырёх лет

- Прибыль компании волатильна, нет чёткого тренда к росту

- Нестабильный свободный денежный поток

- Все аналитики, обозревающие бумагу, имеют рекомендацию "продавать"

- Низкая дивидендная доходность 4.2% для российского рынка

- Акции торгуются на 20% выше целевой цены консенсуса

- Низкая ликвидность

Genuine Parts (GPC)

Наше мнение: Продавать

Плюсы:

- Дивиденды 4% годовых. Ежегодно повышают. На выплату идет около 50% прибыли

Минусы:

- Выручка и прибыль перестали расти еще до коронавируса из-за слабого автомобильного рынка и как следствие - автомобильных запчастей. LFL-продажи продолжают снижаться

- В 2020 прибыль упадет на 30% по прогнозам аналитиков

- Уровень долга растет - уже 2,0 чистый долг/EBITDA

- Акции торгуются близко к целевым ценам аналитиков. Потенциал бумаги может быть исчерпан

B&G Foods Inc (BGS)

Наше мнение: Продавать

Плюсы:

- Выручка и прибыль год к году растут несколько последних кварталов, а по итогу 2020 они выросли на 19% и 66% соответственно

- Платят высокие дивиденды, доходность 6.1%

- Бумага торгуется с низким форвардными мультипликаторам: P/E - около 15, P/S - 1, отчасти это объясняется слабыми прогнозами будущих лет

Минусы:

- Небольшая компания, капитализация немногим выше $2.1 млрд, что делает бумаги волатильными

- Консенсус не ждёт значимого роста выручки от уровней 2020 года в течение четырёх лет, а прибыль на указанном горизонте лишь снизится

- Высокая долговая нагрузка 5.9 чистый долг/EBITDA

- На выплату дивидендов сейчас уходит около 80% прибыли. Вкупе с высоким долгом, есть высокий риск того, что дивидендные выплаты урежут

- Компания перестала повышать дивиденды в 2018 году

- Акции торгуются на 14% выше целевой цены консенсус-прогноза

- Консенсус-рейтинг аналитиков снижался в течении года, сейчас рекомендация между "держать" и "продавать"

- Более 26% акций в коротких позициях - многие участники рынка ожидают дальнейшего снижения бумаги

Telephone & Data Systems Inc (TDS)

Наше мнение: Продавать

Плюсы:

- Телеком компания показала свои стабильность и защитные свойства во время пандемии: финансовые показатели совсем не пострадали, в 2020-м году чистая прибыль даже выросла на 86%

- Дивиденды 3.7% годовых. Всего 30% прибыли уходит на выплаты - есть запас прочности

- Невысокая долговая нагрузка - 1,5 чистый долг/EBITDA

Минусы:

- Очень маленькая компания - высоки риски конкуренции с мейджорами американского рынка - AT&T, Verizon, T-mobile

- После роста прибыли в 2020, аналитики ждут возвращения прибыли в 2021 к уровням 2019, а далее никакого роста не ожидается

- В течение следующих нескольких лет также не ожидается никакого роста выручки

- В целом, у акций компании слабое аналитическое покрытие, то есть она не особо интересна инвесторам

- Сводный рейтинг аналитиков снижается последние несколько месяцев

- Акции стоят дорого по мультипликаторам с учетом отсутствия роста: форвардный P/E = 21

JOYY Inc (YY)

Наше мнение: Продавать

Плюсы:

- Компания имеет выход на перспективные рынки: образование, стриминг, поиск отношений, музыка - всем этим можно заниматься на платформах JOYY

- По прогнозам аналитиков, выручка вырастет практически в три раза к 2024 году

- Компания утвердила дивидендную политику, с ежеквартальными выплатами. Годовая доходность составляет 3.2%

- Нет долговой нагрузки, читая денежная позиция превышает $3.7 млрд

- Консенсус-рейтинг аналитиков Bloomberg находится на максимальному уровне "strong buy"

- После снижения котировок акций значительно ниже целевой консенсус-цены, потенциал роста составляет 24%. Но данный потенциал может быть довольно долгосрочным

- Акции торгуются справедливо по форвардному P/S - 2

Минусы:

- По результату 2020 года показали убытки

- Несмотря на положительные прогнозы в отношении роста выручки компании, чистая прибыль выйдет в значительный плюс лишь по итогу 2022 года

- В отношении компании введены ограничения на Индийском рынке. Среднемесячное число активных пользователей в упало на 26% г/г до 307.5 млн, при этом падение было смягчено ростом за пределами Индии. На снижение количества активных пользователей сказалось также продажа компанией сервиса YY Live Baidu

- Независимые аналитики Muddy Waters подозревают компанию в мошенничестве, искусственном раскручивании платформы и фабрикации выручки. Эта же компания смогла раскрыть мошеннические схемы Luckin Сoffee за несколько месяцев до того как эти подозрения подтвердились, на что акции отреагировали падением почти на 20%

- Продолжающееся давление на китайские акции, связанное с вмешательством Партии в рынок, вызывает их распродажу, восстановление может занять длительное время

- Почти 15% акций в коротких позициях - участники рынка ожидают дальнейшего снижения котировок

QIWI (QIWI)

Наше мнение: Продавать

Плюсы:

- Из-за пандемии, благодаря более быстрому переходу на цифровые сервисы, онлайн-покупки и увеличению объёма переводов, выручка в 2020 выросла на 75%, а прибыль - на 113%

- Нет долговой нагрузки, значительный запас ликвидности, который почти равен капитализации компании

- Платят высокие ежеквартальные дивиденды, ожидаемая доходность составляет 10.7% годовых

- Очень низкий форвардный P/E- 5, отчасти это связано с прогнозом дальнейшего снижения прибыли

- Избавляются от непрофильных активов, завершили продажу своей доли в проекте "Точка" банку Открытие

Минусы:

- Темп роста выручки компании быстро замедлялся последние полтора года, а по итогу 1Q21 она показала снижение. Консенсус ожидает её снижение на 46% по результату года, по прибыли прогнозируется падение на 28% в текущем году, и постепенное дальнейшее снижение к 2024 году

- Нестабильный свободный денежный поток, аналитики ждут его перехода в отрицательную плоскость в текущем году

- В декабре 2020 ЦБ после детальных проверок компании обнаружил нарушения и запретил переводы денег на анонимные карты и в сторону иностранных магазинов. Таким образом реализовался регуляторный риск который давно висел над бизнесом. Рано или поздно возможности для анонимного перевода денег должны были ограничить. Компания потеряет от этого значительную часть клиентов.

- Рейтинг аналитиков Bloomberg резко упал после новостей о нарушениях и введения ограничении на операции. Многие отзывали свои рекомендации по бумаге из-за возросшей неопределённости. Текущий рейтинг остается на уровне "держать"

- В апреле 2021 г. компанию покинул финансовый директор по личным причинам, который вступил в должность в декабре 2020 г. За последние два года это второй финансовый директор, покидающий компанию. Аналитики отмечают, что это добавляет неопределенности вокруг компании

Hello Group (MOMO)

Наше мнение: Продавать

Плюсы:

- По итогам 2Q2021 показатели компании соответствуют ожиданиям аналитиков: рост выручки составил 4% г/г, рост прибыли 11% г/г. Однако это может быть связано с низкими прогнозами относительно квартальных значений. Количество денежных средств на балансе сократилось на 15% по сравнению со 2Q2020г., но компания погасила часть долговых обязательств

- Даже с учётом большой базы прошлого года, число активных пользователей за год выросло почти на 4% до 115.6 млн по результату 2Q21

- Нет долговой нагрузки, есть значительный запас ликвидности на счетах - $1.5 млрд

- За последний год осуществляли байбэки акций, выкупили около 2.5% капитализации

- Бумаги выглядят дёшево по форвардному P/E - всего 7.9, но это обусловлено не недооцененностью компании, а скорее, неуверенностью инвесторов в будущем росте прибыли и повышенными рисками бумаги

Минусы:

- Есть риск, что комиссия по ценным бумагам и биржам (SEC) начнет делистинг китайских компаний с бирж США. При таком сценарии можно потерять большую часть вложений в акции

- В Китае очень высокая конкуренция среди социальных сетей и онлайн-платформ. Это может приводить к резким изменениям траекторий роста IT-компаний

- Продолжающееся давление на китайские акции, связанное с вмешательством Партии в рынок, вызывает их распродажу, восстановление может занять длительное время

- Маленькая компания, капитализация ниже $3 млрд, что делает бумаги волатильными

- Из-за пандемии выручка сократилась на 12%, а прибыль снизилась почти на треть в 2020 г. Консенсус ожидает восстановление прибыли к докризисному уровню только в 2023 году

- Прибыль падает с 2019 года, нет тренда к её росту

- Денежный поток сжался на 44% на фоне пандемии, причём аналитики прогнозирую его дальнейшее падение по результату текущего года

- Нет постоянных дивидендов. Но иногда платят специальные

- Аналитики Bloomberg снижают рейтинги акций в течение последнего года

Renewable Energy Group Inc (REGI)

Наше мнение: Продавать

Плюсы:

- Renewable Energy Group Inc. предоставляет решения альтернативной энергетики. Компания оказывает инженерно-консультационные услуги по внедрению, строительству и контролю за производством биодизеля и распространению очищенных биодизельных продуктов

- Нет долговой нагрузки, есть запас ликвидности $325 млн

- Текущие котировки можно назвать справедливыми, исходя из форвардных мультипликаторов: P/E - около12.5, EV/EBITDA - около 7.4

Минусы:

- Маленькая компания, капитализация ниже $2.5 млрд, что делает бумаги волатильными

- До пандемии выручка росла невысокими темпами для молодой компании, примерно по 10% в год. Из-за пандемии, она сократилась на 19% в 2020, консенсус ожидает её восстановления в текущем году, но не прогнозирует её дальнейшего роста на горизонте двух лет

- Нестабильный свободный денежный поток

- Нет дивидендов

- Выпускают новые акции - это размывает долю действующих акционеров

- Если стоимость нефти упадет из-за рецессии или дисбаланса на мировом рынке, биодизелю может стать трудно конкурировать с дешевыми нефтепродуктами

- Рейтинг аналитиков Bloomberg снижался с начала года

- Отрасль сильно зависит от государственных субсидий

- Размер поддержки от правительства США компаниям зелёной энергетики был урезан на 60%, от изначально заявленных, дальнейшие меры поддержки так же могут быть сокращены

МРСК Центра (MRKC)

Наше мнение: Продавать

Плюсы:

- Платят хорошие дивиденды, доходность 8%

Минусы:

- Выручка компании практически не растёт, уже несколько лет, а прибыль снижалась до пандемии

- Значительная долговая нагрузка для российского бизнеса 2.6 - чистый долг/EBITDA

- Негативный денежный поток

- Мы вообще не рекомендуем такие компании держать в портфеле - сильно зависят от регулирования отрасли государством. Кроме того, акции низколиквидны. На российском рынке есть более перспективные компании.

- Низкое покрытие аналитиками

Walgreens Boots Alliance (WBA)

Наше мнение: Продавать

Плюсы:

- Аптеки - защитный бизнес, услуги востребованы даже в кризис

- В 2кв21 сопоставимые продажи (LFL) выросли на 6,4%, а выручка на 12%

- Умеренная долговая нагрузка, хотя она продолжает расти: чистый долг/EBITDA = 1.7

- Компания - дивидендный аристократ. Дивидендная доходность около 4,1%. Ежегодно повышают выплаты, повысили их даже в 2020 несмотря на кризис

Минусы:

- Amazon вступил и в аптечный бизнес - страшный конкурент для Walgreens

- В бизнесе произошло резкое ухудшение - в США усиливается конкуренция в отрасли, падают цены на лекарства, и это оказывает сильное давление на компанию. Нестабильная динамика LFL-продаж

- В 2020 прибыль упала на 23% из-за того что люди откладывали визиты к врачу из-за карантина. Полного восстановления прибыли аналитики не ждут

- Прибыль компании продолжает стабильно падать последние 7 кварталов

- Рейтинг аналитиков снижается последний год. Консенсус уже между "держать" и "продавать"

- Аналитики не прогнозируют существенного роста прибыли на горизонте 3-х лет

FinEx Акции американских компаний (FXUS)

Наше мнение: Продавать

Минусы:

- Российский биржевой ETF от FinEx исторически показывает более низкую доходность, чем его американские внебиржевые аналоги от Invesco, iShares, SPDR.

На этом все. Спасибо за внимание и успешных вам инвестиций.