Как сохранить (а по возможности, и приумножить) деньги, не занимаясь этим ежедневно? Многие люди, задумываясь о будущем, задают себе такой вопрос. Рассмотрим варианты действий на простых примерах.

Деньги в банке. Из под кофе

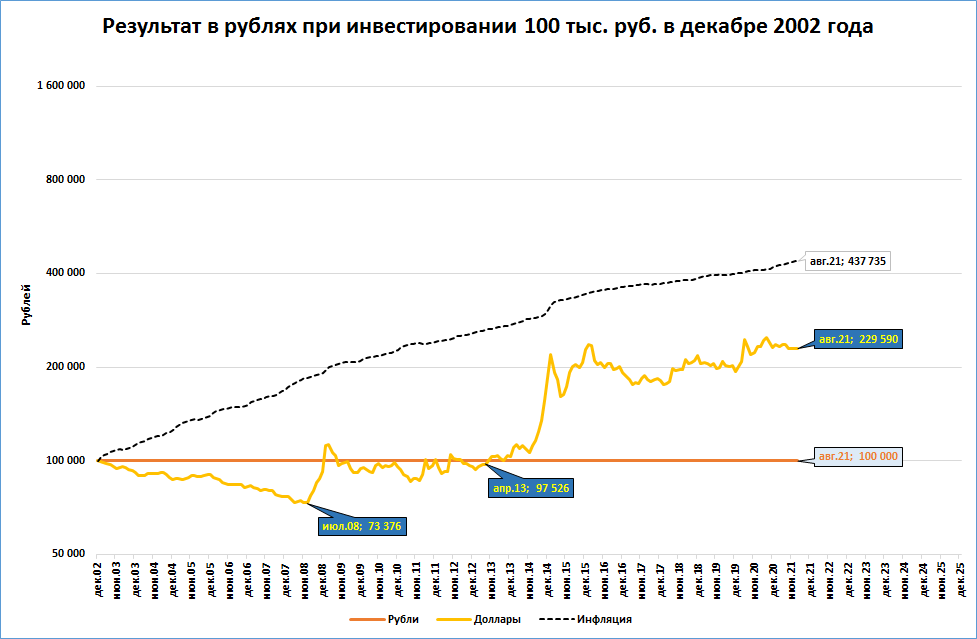

Представьте, что два товарища в декабре 2002 года решили пассивно инвестировать 100 тысяч рублей. Первый решил эти деньги сохранить в рублях, второй - в долларах.

Как мы видим, к августу 2021 года второй товарищ, хранящий деньги в долларах, побеждает. Купленные в декабре 2002 года на 100 тысяч рублей (по тогдашнему курсу 31,9 рубля за доллар) 3 132 доллара, превращаются (по нынешнему курсу 73,3 рубля за доллар) в 229 590 рублей.

Несмотря на такой окончательный итог, вложения в рубль вплоть до середины 2013 года оставались более выгодными подавляющую часть времени. Более того, к июлю 2008 года вложения в доллары оценивались на 27% ниже, чем в рубли. Связано ли это с приходом на пост главы ЦБ Эльвиры Набиуллиной в июне 2013 года история умалчивает.

Отметим, что сбережения обоих товарищей обесценились, так как цены с тех пор выросли в 4,37 раза, а значит для сохранения денег от инфляции инвестиции должны были вырасти до 437,7 тыс. рублей.

Вложения денег в банк под проценты или вложения в надёжные государственные облигации могли улучшить картину, но мы в это сейчас углубляться не будем. Идём дальше.

Вложение в фондовый рынок

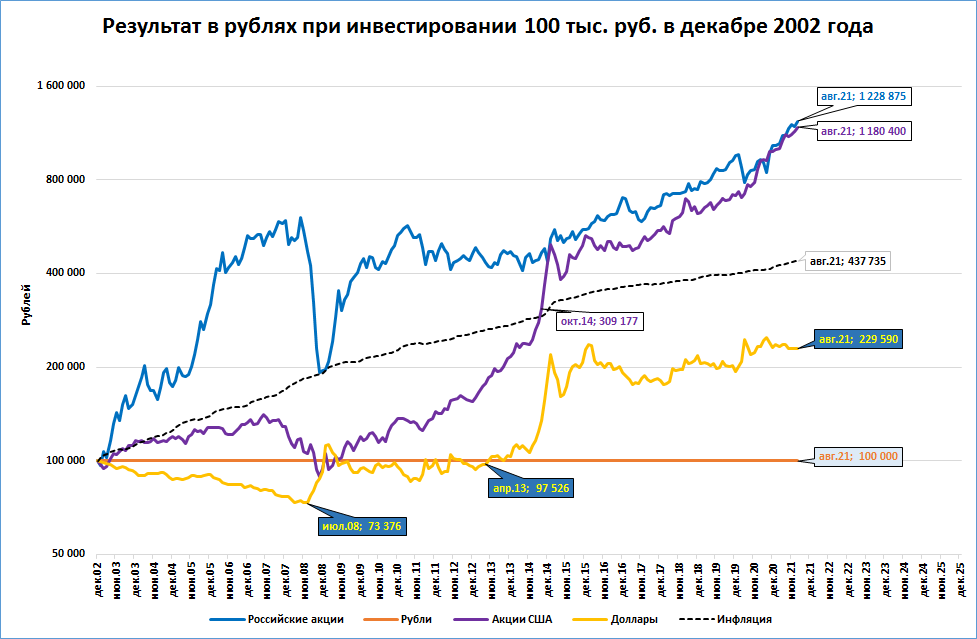

Теперь представим, что нашлись ещё два товарища, начитавшиеся умных книжек. Они вычитали, что вложения в фондовый рынок очень выгодны. Один из них (третий) в том же декабре 2002 года конвертировал свои 100 тысяч рублей в доллары (3 132 доллара, как мы показывали выше) и вложил их в американские акции, а точнее - в индекс S&P500. Другой (четвёртый) свои 100 тысяч рублей вложил в российские акции, а точнее - в российский индекс ММВБ (ныне - индекс Мосбиржи).

Их вложения оказались намного более удачными. Им удалось увеличить свои капиталы не только в 4,38 раза, чтобы победить инфляцию, а существенно больше, примерно в 12 раз. Вложения в российские акции оказались лишь ненамного лучше вложений в акции США.

Но и здесь не всё гладко. Вложения в индекс Мосбиржи выросли до 400 тысяч уже к началу 2006 года, но и в 2014 году оставались примерно на том же уровне. Более того, во время кризиса 2008 года эти вложения обесценивались в 2 раза, до 200 тысяч рублей, и выросли до 400 тысяч лишь к концу 2009 года.

Вложения в индекс S&P500 и того хуже - лишь к октябрю 2014 года смогли "победить" инфляцию, отставая от неё более 12 лет.

Обратите также внимание, что к концу 2008 года банальные вложения в рубль оказались более выгодными, чем вложения в доллар или акции США, уступая лишь вложениям в российские акции.

Результат вложений в акции можно было бы улучшить, если учесть дивиденды (они в наших расчётах не учтены). Но это отдельная песня. Мы движемся дальше.

Диверсификация

А что, если использовать известный принцип: "не складывать все яйца в одну корзину"? По-научному это называется диверсификацией. Представим, что 100 тысяч рублей были в декабре 2002 года разделены на равные доли (по 25 тыс.) и вложены:

а) в рубли

б) в доллары

в) в акции США (S&P500)

г) в российские акции (индекс Мосбиржи)

Результат такого вложения показан на графике.

Ожидаемо результат такого пассивного инвестирования занимает среднее положение. Диверсификация на избранном нами отрезке выгоднее, чем вложения в наличные рубли или доллары, но менее выгода, чем вложения в фондовые рынки США или России.

Заметим, что вплоть до октября 2013 года (см. красную выноску на графике) стратегия диверсификации занимает уверенное второе место среди пяти представленных стратегий, и лишь затем уступает вложениям в акции США.

Заметим также, что сокращения портфеля стали менее катастрофичными. Если вложения в индекс Мосбиржи сократились в 2008 году более чем в 3 раза (с 603 до 190 тыс.), то диверсифицированный портфель - только в 2 раза (с 215 до 108 тыс.).

Ассет алокейшн

В завершение рассмотрим ещё одну стратегию пассивного инвестирования - asset allocation (можно перевести как распределение активов или формирование портфеля). Как и в случае простой диверсификации, распределим первоначальную сумму поровну между четырьмя направлениями. Но по итогам каждого года доля каждого актива в общем портфеле изменится - растут-то они по-разному. И мы будем в конце каждого года выравнивать доли каждого актива в портфеле, возвращая её (долю) к 25%.

Например, по итогам 2003 года наш портфель вырастет до 117 тысяч рублей. Покажем, как может происходить балансировка портфеля в этом случае.

Как показано в таблице, доля российских акций за 2003 год вырастет до 34%, а доли рубля и доллара снизятся, соответственно, до 21 и 20%.

Для восстановления первоначальной структуры портфеля мы 11 тыс., вложенных в российские акции, переложим в рубли и доллары.

Получается, что при таком подходе мы забираем деньги из прибыльных направлений и перекладываем их в неприбыльные. Это кажется нелогичным, но лишь на первый взгляд. Это похоже на фиксацию прибыли и вложение этой прибыли в просевшие направления, в надежде на их будущий рост.

И такой подход показывает результат лучше, чем простая диверсификация.

Просадки у этой стратегии тоже менее глубокие. Если в 2008 году стратегия диверсификации показывала падение в 2 раза, то стратегия "аллокации" - менее чем в 1,5 раза.

Отметим, что в приведённом примере активы имеют равные доли в портфеле, что совсем не обязательно. Так, доля российских и американских акций может быть выше (например, 35 и 30% соответственно), а доля долларов и рублей ниже (20 и 15%, соответственно). Подсчёты показывают, что при таком распределении итоговый результат будет 957 тыс. руб. вместо 873,8 тыс. при равномерном распределении.

Заключение

Цель данной заметки - не сравнить инвестиции в те или иные классы активов, а показать возможности диверсификации и аллокации на простейших примерах.

Именно поэтому примеры (инвестирование в рубль или доллар) взяты очень простые. Дивиденды не учитываются по этой же причине.

И именно поэтому не рассматриваются другие многочисленные варианты инвестирования: банковские вклады, облигации, золото, отдельные акции российских или американских эмитентов, недвижимость и так далее.

При желании такие сравнения можно найти в интернете. Вот, например:

P.S.

Как всё то же самое выглядит в долларах, см. "Пассивное инвестирование для чайников - 2".

P.P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии