Вначале будет сравнение на солнечную энергетику, затем на компании занимающиеся атомной энергетикой, либо связанные с данным направлением. Затем компании, занимающиеся утилизацией отходов. Возможно сравню компании, производящие электромобили.

Вот и сами компании. Несколько компаний вы мне и посоветовали)

1. SolarEdge- вместе со своими дочерними компаниями проектирует, разрабатывает и продает инверторные системы постоянного тока (DC), оптимизированные для солнечных фотоэлектрических (ФЭ) установок по всему миру. Инвертор – это устройство, которое преобразует постоянный ток в переменный. То есть делает его пригодным для использования в наших бытовых сетях.

Система SolarEdge состоит из оптимизаторов мощности, инверторов, коммуникационных и интеллектуальных решений для управления энергией, а также облачной платформы мониторинга. Достаточно интересное и перспективное направление на мой взгляд, ведь для выработки электроэнергии и дальнейшего использования достаточно важным является ее качественное преобразование и высокий КПД системы в целом.

Компания из Израиля. На рынке более 15 лет.

Сотрудничали с Тесла и Schneider Electric , а это о чем то и говорит. Работают так же в Южной коре, США, Италии, Германии, Японии.

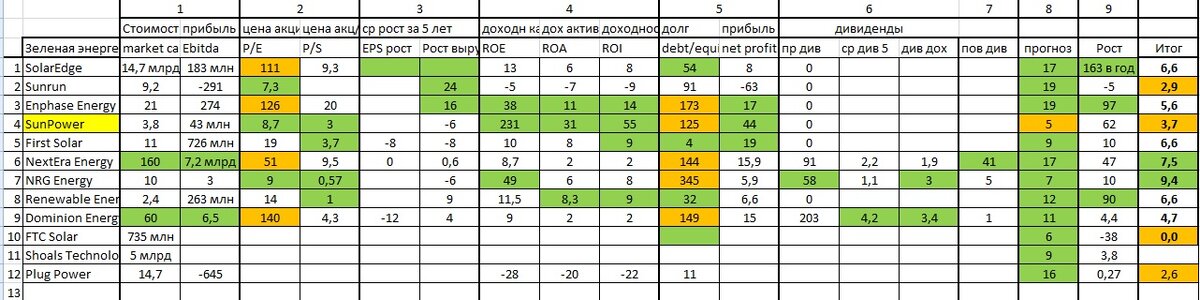

+- Капитализация – 14 млрд. Прибыль до вычета расходов – 183 млн. Немного по меркам крупных энергетических компаний.

- Цена акции/прибыль – 111. Оценка стоимости– очень дорого, не оправданно.

+ Рост прибыли – с 25 млн до 140 млн за 5 лет, рост выручки – с 240 до 1450 млн за 5 лет. Хороший рост.

+- Рентабельность, доходность капитала – около 13 процентов. Показатель небольшой.

+ Долг – 54 процента. Относительно невысокий.+

- Процент дивидендов от прибыли – 0 процентов. Компания не платит дивиденды.

- Дивидендная доходность – 0.

- Повышение дивидендов – 0.

+ Прогнозы: покупать. Прогнозируемый рост – 17- 35 процентов.

+ Рост за 6 лет – 982 процента. Круто +

Итог: Плюсы/минусы. 6/6. Компания показывает хороший рост. Очень высокая цена. Рост прибыли. Дивиденды не платит. Возможно когда то в будущем компания будет стоить адекватно, но пока не вижу смысла в ее покупке. Есть мнение, что данная компания может что то «выиграть» в результате реализации плана Байдена.

2. Sunrun – Американская компания по производству солнечной энергии. По названию и так понятно.

Sunrun была соучредителем в январе 2007 года Линн Юрих , Эд Фенстер и Нэт Кример с бизнес-моделью, в которой она предлагала клиентам либо аренду, либо Соглашение о закупке электроэнергии (PPA) бизнес-модель , согласно которой домовладельцы оплачивают потребление электроэнергии, но не покупают солнечные панели напрямую, что снижает первоначальные капитальные затраты, необходимые домовладельцу. Sunrun отвечает за установку, техническое обслуживание, мониторинг и ремонт. Хороший подход, достаточно интересный.

В июле 2018 года Sunrun расширила свои услуги по обслуживанию солнечных батарей и аккумуляторов на острове Пуэрто-Рико. Работая в 23 штатах, округе Колумбия и Пуэрто-Рико, Sunrun стала крупнейшей компанией в Америке, занимающейся солнечными, накопительными и энергетическими услугами, обогнав Solar City.

В 2018 году Sunrun развернула 1575 МВт в новых солнечных активах, увеличившись с 1202 в 2017 году. 1,5 ГВт – очень много. По сути это эквивалентно десятку ТЭЦ в крупных городах нашей страны. А это солнечная энергетика. И это все в 2018 году.

- Капитализация – 9 млрд. Прибыль до вычета расходов – минус 290 млн. Однозначно минус. Компания не имеет прибыли.

- Цена акции/выручке – 7. Оценка стоимости– нет прибыли, поэтому минус. Да и в целом цена акции к выручке тоже много.

+- Рост прибыли – минус, рост выручки –24 процента. Хорошо что выручка растет, но прибыли то нет.

- Рентабельность, доходность капитала – отрицательная. Плохо.

- Долг – 91 процента. Много.

- Процент дивидендов от прибыли – 0 процентов. Компания не платит дивиденды.

- Дивидендная доходность – 0. - Повышение дивидендов – 0. Вообще многие компании этой направленности не платят дивидендов, так что тут пожалуй оценивать даже нечего.

+ Прогнозы: покупать. Прогнозируемый рост – 100- 80 процентов. Заоблачные проценты.

- Рост за год – по факту падение.

Итог: Плюсы/минусы. 2/9. Минусы по данной компании значительно превышают плюсы. Прибыли нет, Дивиденды не платит. Все плохо, но зато прогнозы впечатляют. Очередная ракета, которая должна полететь, но пока похожа больше на подводную лодку. Компания растущая и возможно она себя еще покажет, но пока я бы поискал более стабильный и качественный вариант. А варианты такие точно есть. Никого ни к чему не призываю, просто мысли по данной теме. Есть мнение, что данная компания может что то «выиграть» в результате реализации плана Байдена.

3. Enphase Energy – американская технологическая компания из Калифорнии.

Производят микроинверторы, как и SolarEdge. Основана компания в 2006 году.

Будут принимать участие в новой программе на Гаваях. Программа позволить зарабатывать людям установившим на крыше своего дома солнечные панели и аккумуляторы.

+- Капитализация – 21 млрд. Прибыль до вычета расходов – 274 млн.

- Цена акции/прибыли – 126. Оценка стоимости– дорого. Очень.

+ Рост прибыли – наблюдается, За последние 2 года она появилась). рост выручки –16 процента.

+ Рентабельность, доходность капитала – 38 процентов. Очень хорошо.

- Долг – 173 процента. Много.

- Процент дивидендов от прибыли – 0 процентов. Компания не платит дивиденды.

- Дивидендная доходность – 0. - Повышение дивидендов – 0.

+ Прогнозы: покупать. Прогнозируемый рост – 30- 50 процентов.

+ Рост за год – 126 процентов за год.

Итог: Плюсы/минусы. 5/6.

Дивиденды не платят. Зато появилась прибыль, есть рост выручки. Хорошая рентабельность и рост впечатляет. Пока минусов больше, чем плюсов.

4. First Solar – американская компания-производитель модулей фотовольтаики (солнечных батарей), кроме того занимающаяся обеспечением оборудования для заводов данного профиля и обеспечивающая конечный сервис, включающий финансирование, строительство и техподдержку в переработке отслуживших модулей. First Solar использует в производстве в качестве полупроводника теллурид кадмия (CdTe), который позволяет уменьшить стоимость по сравнению с поликристаллическим кремнием.

Была основана в 1990 году.

Компания First Solar обнародовала планы по удвоению мощностей по производству солнечных панелей в США за счет строительства нового современного завода в Огайо.

Инвестиции в размере $680 млн от First Solar, единственного крупного производителя солнечных панелей со штаб-квартирой в США, позволят построить третий завод компании в районе Толедо, сообщает CNN.

First Solar заявила, что это будет крупнейший полностью интегрированный комплекс по производству солнечной энергии в мире — за пределами Китая. Он сможет производить по одному солнечному модулю каждые 2,8 секунды. И в первую очередь завод будет снабжать быстро развивающийся американский рынок.

А это безусловно плюс для компании в будущем.

+- Капитализация – 11 млрд. Прибыль до вычета расходов – 726 млн.

+ Цена акции/прибыли – 19. Оценка стоимости – норм.

- Рост прибыли – минус 8 , рост выручки –минус 8. Плохо.

+- Рентабельность, доходность капитала – 10 процентов. Не сказать, что это очень хороший результат.

+ Долг –4 процента. Очень низкий. Плюс.

- Процент дивидендов от прибыли – 0 процентов. Компания не платит дивиденды.

- Дивидендная доходность – 0. - Повышение дивидендов – 0.

+ Прогнозы: покупать. Прогнозируемый рост – 15 процентов. Но при этом мнения аналитиков расходятся , достаточно много предлагают держать данную компанию.

+ Рост – 10 процентов за год в среднем.

Итог: Плюсы/минусы. 6/6.

50 на 50. Неплохая цена, Низкий долг, перспективы развития. При этом нет рост прибыли, выручки, нет дивидендов, большие капитальные затраты на новое производство.

5. NextEra Energy- одна из крупнейших американских компаний, которые занимаются зеленой энергетикой и не только.

Энергетическая компания из списка Fortune 200 с генерирует около 45 900 мегаватт электроэнергии, имеет выручку более 17 миллиардов долларов за 2017 год. Включает в себя следующие дочерние компании Florida Power & Light (FPL), Energy Resources (NEER), NextEra Energy Partners (NEP) и NextEra Energy Services. FPL, крупнейшая из дочерних компаний, поставляет электроэнергию 5 миллионам клиентов, или примерно 10 миллионам человек, и является третьей по величине электроэнергетической компанией в Соединенных Штатах. NEER вместе со своими дочерними предприятиями является крупнейшим в мире генератором возобновляемой энергии ветра и солнца. В дополнение к ветровой и солнечной энергии, NextEra Energy использует установки, работающие на природном газе, ядерной энергии и нефти. Можно даже было включить ее в список компаний атомной энергетики.

+ Капитализация – 160 млрд. Прибыль до вычета расходов – 7,2 млрд долларов. Безусловный лидер.

- Цена акции/прибыли – 51. Оценка стоимости – слишком много.

- Рост прибыли – 0, рост выручки –минус 0. Почти отсутствует рост.

+- Рентабельность, доходность капитала – 8 процентов. Невысокий показатель.

- Долг –144 процента. Минус.

+- Процент дивидендов от прибыли – 91 процентов. Высокий процент.

+ Дивидендная доходность – 2,2.

+ Повышение дивидендов – 41 год. Дивидендный аристократ, безусловный плюс.

+ Прогнозы: покупать. Прогнозируемый рост – 5-15 процентов.

+ Рост – 49 процентов за год в среднем.

Итог: Плюсы/минусы. 7/5. Уже интереснее. Но 3 балла компания получает только за свою дивидендную политику. Возможно стоило бы оценить 6/5 так как процент дивидендов достаточно высок. Компания имеет длительную историю повышения дивидендов, а значит достаточно стабильна. Для любителей дивидендной стратегии инвестирования подходит, по моему мнению. Так же хорошие показатели роста. При этом почти нет роста прибыли и выручки. Не без минусов конечно. Ну и показатели стоимости тоже не очень нравятся. Есть мнение, что данная компания может что то «выиграть» в результате реализации плана Байдена.

6. NRG Energy – американская энергетическая компания. Основана в 1992 году.

Занимается генерацией электрической энергии из газа, ядерной энергетикой, ветряной, солнечной. 2,9 миллиона пользователей. Крупнейший поставщик экологически чистой энергии в стране.

+- Капитализация – 10 млрд. Прибыль до вычета расходов – 3 млрд долларов.

+ Цена акции/прибыли – 9. Оценка стоимости – хороший показатель. Компания недооценена.

+ - Рост прибыли , рост выручки. Роста особо нет с 2016 по 2020 год. Но зато в 2021 году есть рост почти в 2 раза по выручке и прибыли.

+ Рентабельность, доходность капитала – 49 процентов.

- Долг –345 процента. Ужас.

+ Процент дивидендов от прибыли – 58 процентов. Хороший процент.

+ Дивидендная доходность – 1,1, но компания повышает дивиденды почти до 3 процентов.

+- Повышение дивидендов – 5 лет. Немного, но все же.

+ Прогнозы: покупать. Прогнозируемый рост – 12 процентов.

+ Рост – 11 процентов за год в среднем.

Итог: Плюсы/минусы. 9/4. Хотя за капитализацию можно было бы и не ставить балл. Тогда было бы 8/4, что тоже неплохой результат. 3 балла компания получает только за свою дивидендную политику. Хорошая цена, компания недооценена, имеет потенциал для роста.

Рентабельность на уровне. При этом не очень высокая капитализация. Долг огромный. Не без минусов.

7.Renewable Energy – компания, занимающаяся альтернативной энергетикой. Биодизель например.

Возможны снижения квот по биотоплива это давит на компанию. Пишут, что эффект временный , так как ожидается, что EPA представит отдельную рекомендацию по увеличению планов на 2022 . Пока не ясно к чему это приведет.

- Капитализация – 2,4 млрд. Прибыль до вычета расходов – 263 млн долларов. Невысокие показатели, капитализация одна из самых низких в отрасли.

+ Цена акции/прибыли – 14. Оценка стоимости – Неплохие показатели, учитывая конкурентов.

+ - Рост прибыли – не однозначный (растет с 44 млн до 363, затем падает до 123 млн в 2020 году) , рост выручки – 9 процентов.

+- Рентабельность, доходность капитала – 11 процентов. Средне.

+ Долг –32 процента. Хорошо.

- Процент дивидендов от прибыли – 0. Дивиденды не платит.

- Дивидендная доходность – 0. - Повышение дивидендов – 0.

+ Прогнозы: покупать. Прогнозируемый рост – 50-100 процентов.

+ Рост – 90 процентов за год в среднем. Но тоже все не однозначно, был рост, теперь падение с февраля 21 года…

Итог: Плюсы/минусы. 6/6. Поровну.

Хорошая стоимость, низкий долг, хорошие прогнозы.

Не платят дивиденды, низкая капитализация. Данную бумагу я покупал почти год назад, с тех пор она упала на 21 процент. Не особо впечатляет пока. Продавать не буду, но и докупать тоже, так как пока перспектив не видно.

8.Dominion Energy – американская электроэнергетическая компания, занимающаяся электроснабжением в Виргинии и Северной Каролине, а также газоснабжением в Западной Виргинии, Огайо, Пенсильвании и восточной части Северной Каролины.

Является оператором 3 атомных электростанций. Так же компания имеет отношение к зеленой энергетике. В области ветроэнергетики например. Основана компания в 1983 году.

Berkshire Hathaway, которую контролирует Уоррен Баффет, выкупила газовые активы Dominion Energy почти за $10 млрд. Это первое приобретение легендарного инвестора с начала пандемии. Это в 2020 году было.

+ Капитализация – 60 млрд. Прибыль до вычета расходов – 6,5 млрд долларов. Высокая капитализация. Одна из лидирующих компаний в отрасли после NextEra.

- Цена акции/прибыли – 140. Оценка стоимости – очень дорого. Минус.

- Рост прибыли – минус 11 процентов, рост выручки – почти 4 процента.

+- Рентабельность, доходность капитала – 9 процентов. Средне.

- Долг –149 процента. Слишком высокий.

- Процент дивидендов от прибыли – 203. Риск снижения выплат.

+ Дивидендная доходность – 4,2 процента. Высоко.

- Повышение дивидендов – 1 год. В 2020 дивиденды упали с 94 до 63 центов. О чем и речь, процент дивидендов слишком велик. Прибыль упала, денег нет, чтобы столько платить.

+ Прогнозы: покупать. Прогнозируемый рост –10-20 процентов.

- Рост – 4,4 процента в год в среднем. По сути акции в боковике с 2014 года. Да был рост, были падения, но все примерно в диапазоне 70 долларов.

Итог: Плюсы/минусы. 4/7. Пока в минусе.

Высокая капитализация, неплохие дивиденды, но с ними тоже не все так хорошо. Идет снижение.

Умеренные прогнозы. Роста выручки нет. Роста тоже как такового нет. Высокая стоимость акций.

Данную бумагу я покупал в январе 2021 года, роста по сути нет. Зато дивиденды 2 раза заплатили)

9. FTC Solar – поставщик систем отслеживания солнечной активности. Трекеров короче.

Имеет постоянные солнечные платформы. Орегон, Вьетнам, Невада.

Новый трекер разработали недавно с улучшенными характеристиками.

Работает с 2017 года. Информации очень мало по данной компании. Компания значительно увеличила убытки в 2021 году, за 6 месяцев в 19 раз.

+ Капитализация – 735 млн. Как бы на этом все. Если по компании так мало информации и не понятно что с ней происходит, то возможно и не стоит в этом участвовать, тем более что видно что там не все так хорошо. Если у кого то по теханализу вырисовывается двойное дно, то удачи вам))

10. Plug Power – компания, производящая топливные элементы.

#plugpower - Капитализация – 15 млрд. Прибыль до вычета расходов – минус 645 млн долларов. Ну минус и минус.

- Цена акции/прибыли –прибыли нет. Минус.

- Рост минуса)

- Рентабельность, доходность капитала – минус 28 процентов. Какой то сплошной минус выходит.

+ Долг –11 процента. Хорошо хоть здесь все хорошо)

- Процент дивидендов от прибыли – смешно. Дивиденды тоже видимо надо сразу пропускать.

- Повышение дивидендов.

+ Прогнозы: покупать. Прогнозируемый рост – 15-80 процентов. Однозначно покупать. Даже не сомневайтесь.

Рост – сложно что то оценивать. Ноль поставим.

Итог: Плюсы/минусы. 2/6. Оценивать особо нечего. Покупать или не покупать – решайте сами. Но кроме минусов здесь пока сложно что то хорошее найти. Да и в топливные элементы я не особо верю. Помню, что еще в школе читал статью на данную тему и там очень много рассказывали о том, что это наше будущее. Возможно так и есть, но с тех пор прошло уже больше 15 лет, а будущее все не наступает. Электромобили – развиваются, солнечная , ветроэнергетика – тоже да. Даже в России есть сдвиги. А вот на счет топливных элементов пока не особо их видно. Могу ошибаться, не претендую на истину в последней инстанции.

Вывод выводов или вывод по всем выводам. Всего я планировал сравнить около 10 компаний. Потом вы мне еще предложили несколько. Стало 12. Про 10 из них я написал, остальные мне кажется мало кому интересны, ну или там смотреть особо нечего. Что можно сказать после всего этого? Все результаты в таблице. Таблица возможно не до конца заполнена, но уже на основе этого можно сделать какие то выводы.

Вот там где итог написано например SolarEdge – 6,6 - это значит 6 плюсов и 6 минусов. Не перепутайте)) Соответственно, чтобы выявить лидеров нужно сравнить плюсы и минусы. У кого плюсов больше тот и «победил». Опять же это все субъективно. Я могу ошибаться и тд и тп.

1 место – NRG. 9,4. Платят дивиденды и повышают их. Если вам интересно такое, то можете рассмотреть как вариант. Хорошая цена, хорошая доходность, прогнозы, рост умеренный.

2 место – NextEra – 7,5. Тоже неплохой результат. Дивидендный аристократ, 41 год повышает дивиденды. Высокая капитализация, рост, прогнозы.

3 место – тут уже все на грани. 6,6 . SolarEdge, FirstSolar, Renewable Energy. Тут уже все не так однозначно.

Выводы делать только вам и решения о покупке, или продаже тоже вам делать)

В следующий раз будет сравнение по атомной энергетике или по компаниям связанным с данной отраслью. Затем по мусорной тематике и скорее всего по автомобилям, электротранспорту. Трамваи тоже электротранспорт, может по ним что то сделать)

Предлагайте свои варианты. Спасибо за внимание.