Допустим, вам нужна кредитная карта с длинным периодом без процентов. И чтобы без хитрых уловок и сложных запутанных условий. Вы изучаете предложения банков: все они привлекательные, а беспроцентный период — один длиннее другого. Но пока не испытаешь карту в деле, непросто понять, где скрываются подводные камни.

Что такое беспроцентный период?

Беспроцентный период по кредитной карте (его называют также «грейс-период» или «льготный период») — это несколько недель или месяцев, когда вы пользуетесь деньгами банка, а он не просит за это никаких процентов.

То есть это время, когда у вас в распоряжении условно бесплатный кредит. «Условно» — потому что многие кредитки имеют стоимость годового обслуживания.

А зачем нужен длинный беспроцентный период?

Чем он длиннее, тем счастливее владелец карты. Ему не приходится возвращать сразу всю сумму долга с ближайшей зарплаты: он может разбить выплату на несколько частей и оплатить без процентов и стрессов. В порядке и личный бюджет, и нервная система.

Давайте посмотрим, какие предложения есть на банковском рынке.

Кредитка Банка 1 с беспроцентным периодом до 55 дней

Условие. Сумму, которую потратите по этой кредитке в течение месяца, надо вернуть примерно за полтора месяца. С виду всё хорошо.

Что не так. 55 дней у вас есть не всегда. Это максимальный срок, и действует он только для покупок, совершённых в самом начале отчётного периода (он начинается каждый месяц в дату подписания договора и длится ровно месяц). Если ваша покупка была ближе к концу этого периода, то времени останется в два раза меньше.

Кредитка Банка 2 с беспроцентным периодом до 100 дней

Условие. На расходы без процентов здесь дают больше трёх месяцев — неплохо.

Что не так. Пока вы не погасите полностью задолженность за первую покупку, финальная дата выплаты долга будет действовать и для других покупок.

Другими словами, Банк 2 хочет, чтобы через 100 дней после первой покупки вы погасили свою задолженность не только за первую, но и за все остальные покупки, которые сделали в этот стодневный период.

То есть для ваших платежей, начиная со второго, беспроцентный период уже вовсе не длится 100 дней — это могут быть и 50, и 10 дней. И даже всего 1 день. Иначе — проценты. И только когда долг будет равен нулю, новые 100 дней начнутся с новой покупкой.

Кредитка Банка 3 с беспроцентным периодом до 110 дней

Условие. Здесь дают больше трёх с половиной месяцев на возврат долга без процентов — это здорово.

Что не так. Дней в беспроцентном периоде здесь на 10 больше, чем у Банка 2 и ровно в два раза больше, чем у Банка 1, но проблема осталась: реальная длина грейс-периода может оказаться сильно меньше. Если в момент покупки отчётный период по карте будет завершаться, то на возврат долга без процентов у вас останется 21 день — это в пять раз меньше заявленных 110 дней!

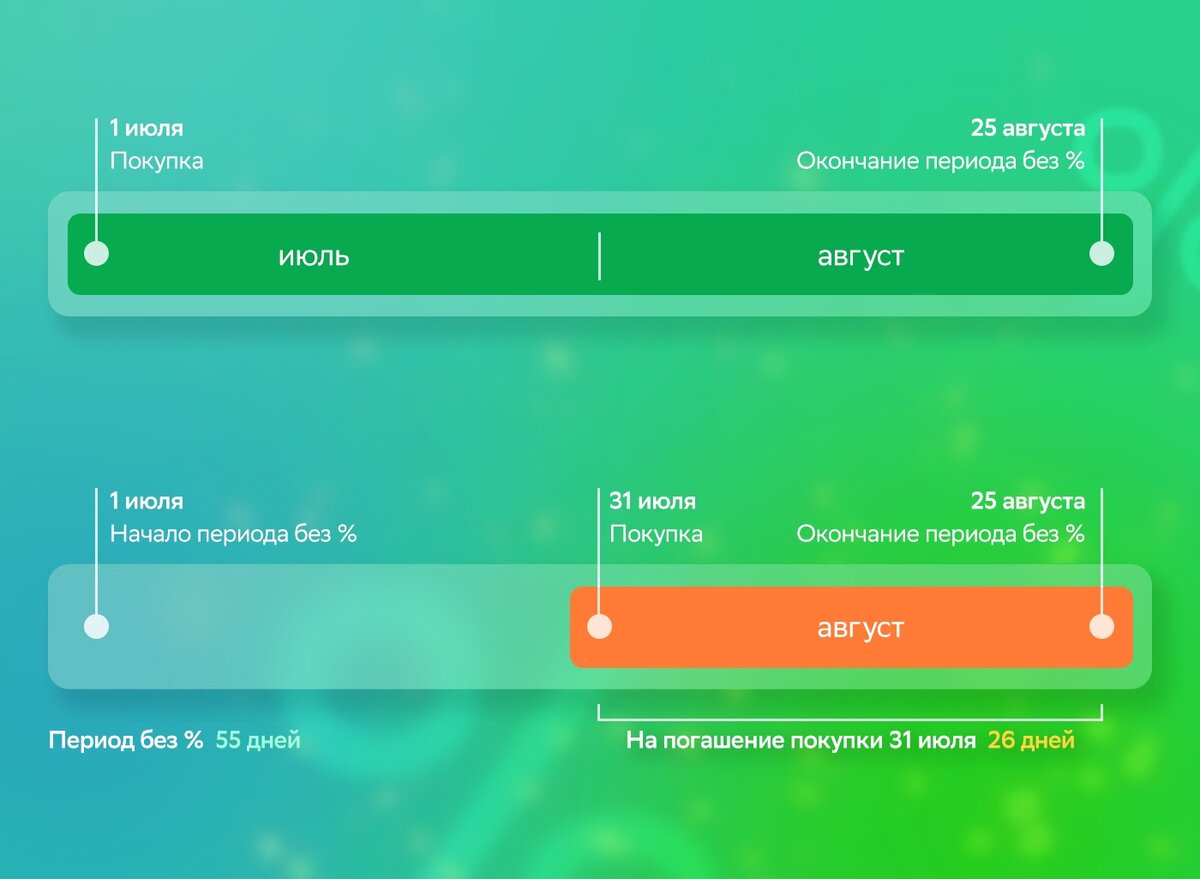

Кредитная СберКарта с беспроцентным периодом до 120 дней

Условие. Если сделать покупку в самом начале отчётного периода, на возврат долга без процентов у вас будет почти четыре месяца. А если купите ближе к концу отчётного периода, дней будет меньше, но никак не менее 91 дня.

Поэтому беспроцентный период по Кредитной СберКарте получается действительно самым длинным: когда бы вы ни делали покупки, у вас есть гарантированный минимальный грейс в три месяца. И вам не приходится задумываться о датах своих покупок — не только первой, но и всех остальных.

Кроме того, грейс по Кредитной СберКарте работает очень прозрачно и понятно: начиная с 1-го числа каждого месяца вы делаете покупки, а накопленный за месяц долг возвращаете за 3 следующие месяца.

То, что для выполнения условий беспроцентного периода достаточно погашать задолженность, накопленную за один месяц (а не за 100 или 110 дней, как у банков выше) — это большой плюс. Потому что чем меньше долга вы успеваете накопить, тем больше у вас шансов вовремя его погасить.

Сравним грейсы ещё раз:

Что в итоге

- Кредитная СберКарта даёт гарантированный минимум в 91 день, когда вы можете пользоваться деньгами банка без процентов. Вне зависимости от даты вашей покупки.

- У Кредитной СберКарты простые отчётные периоды. Они привязаны к календарным месяцам, поэтому вам легко помнить дату платежа и начало нового грейса.

- С Кредитной СберКартой легче оплачивать задолженность и не попадать на проценты. Вы просто регулярно пользуетесь картой и выплачиваете долг за один месяц, а не сразу за три.

Посмотрите, сколько желанных покупок станут ближе и доступнее с картой Сбера! Переходите по ссылке, чтобы узнать больше о Кредитной СберКарте.