Я - опытный пользователь кредитных карточек. У меня их - аж шесть. И я всегда говорю, что если грамотно ими пользоваться, то можно не только не платить по ним проценты, но и даже заработать на них.

Сами банки этого не скрывают. Они так и пишут: вы можете оплачивать свои повседневные покупки с кредитной карты, получать кэшбэк, а ваша зарплата тем временем будет лежать на каком-нибудь вкладе и приносить небольшие проценты. Согласитесь, это лучше, чем потратить кредитку в ноль и выплачивать потом, отдавая банку 25-50 процентов годовых?

Когда-то я уже писала, как правильно пользоваться кредиткой, чтобы не платить проценты и почему нельзя ориентироваться на минимальный платеж.

Что такое минимальный платеж по кредитке? Это большая обманка. Неопытные пользователи (которой и я была когда-то) думают, что минимальный платеж - это то же самое, что ежемесячный платеж по потребительскому кредиту. Но это большое заблуждение! У потребительского кредита есть чёткий график и фиксированная дата последнего платежа. Там ежемесячный платеж рассчитан так, что платя по графику, вы ровно через 36-48-60 месяцев полностью погасите кредит.

Минимальный платеж по кредитке - это, как правило, от трех до восьми процентов от задолженности. Сумма которой - каждый месяц новая. Ну вот например: задолженность 100000, ставка 19%, платеж 5% от долга. В первый месяц заёмщик оплачивает рекомендуемый минимальный платеж - 5000, из которых 1583р уходит на проценты, а остальные 3416 идут в тело долга. Итого долг становится 96583р. На следующий месяц банк выставляет минимальный платеж - 4829 рублей, это всё те же 5% от суммы долга. И так далее. Так вот, если платить только минимальными платежами (которые как вы поняли, будут постоянно уменьшаться), то на погашение кредитки уйдет более семи лет!

Но это ещё цветочки. Чаще всего в тарифах карточек я видела, что минимальный платеж рассчитан так, чтобы его сумма полностью погашала начисленные проценты и ещё часть уходила в тело долга. То есть хотя бы немного, но долг гасился.

Например, у того же Сбербанка, который снизил минимальный платеж до рекордных 3% от суммы долга, в погашение процентов пойдет около 2% (это при ставке 24% годовых) и аж целый один процент - в тело долга. Вот и плати минимальными платежами, глядишь лет через 10 расплатишься.

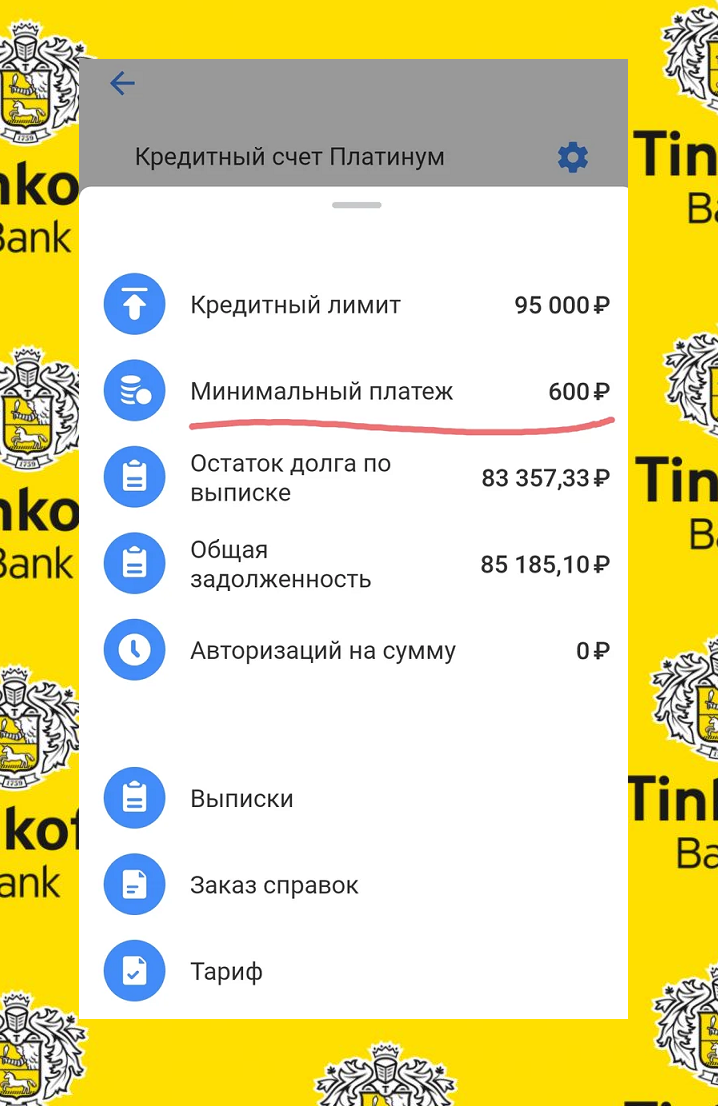

Но Тиньков его превзошёл. А я-то думала, чего его так ругают, хороший банк же. А хотите знать, какой минимальный платеж он мне выставил при задолженности в 83000?

600 рублей! Я аж подумала, что это какая-то ошибка, и решила перепроверить тарифы. Оказывается, минимальный платеж рассчитывается индивидуально! А вы представляете, что значит оплатить всего 600 рублей при долге в 83 тысячи? Ведь там одних процентов за месяц набежит почти 2000, минимального платежа даже на них не хватит, не говоря уже о том, чтобы что-то пошло в тело долга. А значит - долг на карте увеличится.

Ну мне-то это не грозит, я погашу всю льготную задолженность, а не какой-то там минимальный платеж. Но я представляю, каково приходится людям неопытным...

Как же мне жаль людей, которые не вникают в это всё, не считают проценты, доверяют банкам и их "рекомендуемым платежам". Хочется всем рассказать: вот как нужно делать! Соблюдать сроки! Не смотреть на минимальный платеж, а платить задолженность льготного периода! И тогда процентов не будет!

- Как правильно пользоваться кредитной картой. Мастер-класс