МТС

Действующая политика МТС на 2019–2021 предполагает направление не менее 28₽ на акцию ежегодно (стоит отметить, что компания платила больше этой суммы). Выплаты происходят два раза в год и компании осталось осуществить 2 выплаты - промежуточные и итоговые за этот год.

После, в 2022, действие старой дивидендной политики заканчивается и уже весной компания её пересмотрит.

"Есть определенный time-line, когда мы должны ее представить. Это весна 2022 г." - сообщил президент компании Вячеслав Николаев.

Лично я не ожидаю снижения дивидендных выплат в ближайшее время.

Во-первых, исходя из предыдущих высказываний управляющих и менеджеров компании, МТС старается сохранить статус дивидендной истории одновременно с постепенным ростом бизнеса (если вы считаете, что компании некуда расти - читайте эту заметку). В общем, дивиденды у компании в приоритете.

Во-вторых, ключевым акционером МТС с долей около 50% является АФК Система, у которой, в свою очередь, есть некоторые сложности с долговой нагрузкой. Так что для Системы, как для материнской компании, также выгодно сохранить высокие дивидендные выплаты.

Отчасти, на #мтс также оказывают влияние долговые обязательства, хотя компания и привыкла к ним. Финансовые показатели за первое полугодие продемонстрировали рост, вероятно, за год также будут хорошими.

В прошлый раз, когда компания пересматривала дивидендную политику, ключевую сумму выплат повысили с 26 до 28₽.

Исходя из всего этого ожидаю или продления действующих условий (28₽ на акцию), или символического "бумажного" повышения (по факту, без форс-мажоров всё равно будет выплачивать чуть больше заявленного).

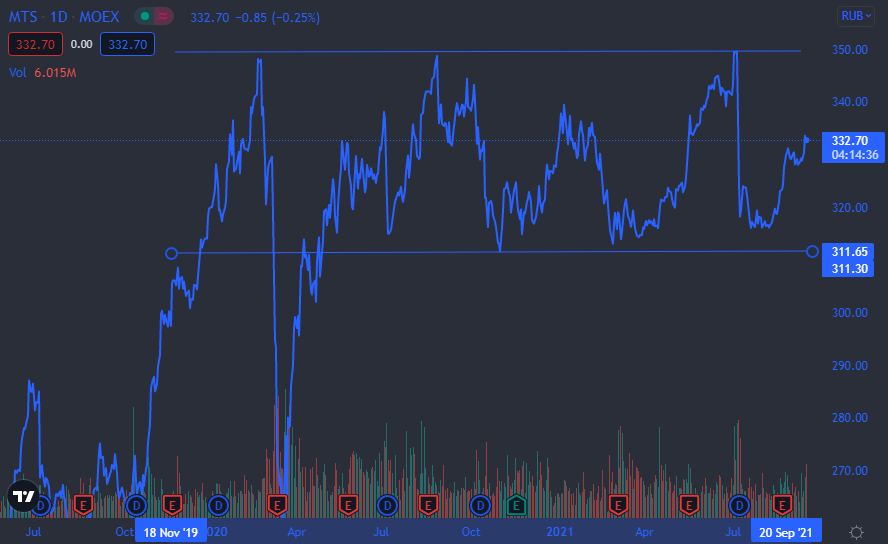

Акции сейчас закрывают предыдущий дивидендный гэп. Глобально - в боковом движении, 310-350₽.

РусАгро

Совет директоров #русагро увеличил минимальный уровень дивидендных выплат компании с 25% до 50%.

В моменте, акции подскочили на 8%, хотя в целом новость была ожидаемая - компания и прежде выплачивала дивидендами не 25%, а 40-45% от чистой прибыли.

К тому же, в расчёте промежуточных дивидендов за 2021 компания уже опиралась на уровень в 50% от чистой прибыли.

Так что в целом, решение зафиксировать выплаты на данном уровне является логичным и предсказуемым.

Глобально, котировки приближаются к историческому максимуму 2016 года на уровне 1300₽/акция.

Мне кажется, что на этот уровень многие смотрят. Я сам, когда в прошлом году начал набирать долю в РусАгро, поставил данный уровень как целевой для себя с намерением зафиксировать часть прибыли при достижении этой отметки.

Но, опять же на мой взгляд, РусАгро сейчас и РусАгро в 2016 году - это разные компании. Кроме длительной инвестиционной программы по наращиванию производственных мощностей, компания также вышла на зарубежный и, в частности, китайский рынок сбыта своей продукции.

Так что воспринимать данный уровень в 1,300₽ за акцию как потолок, который акции не смогут преодолеть - я бы не стал.

Финансовую отчётность и новости компании описывал в этой заметке (кликайте, если не видели).

Доля МТС в моём долгосрочном портфеле: 5,5%.

Доля РусАгро: 6%.

Обе компании держу, продавать не собираюсь.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#дивиденды #дивидендная доходность #российский фондовый рынок #дивидендный портфель