Сегодня мы разбираем компанию НМТП. Это одна из самых важных инфраструктурных компаний в России.

О компании

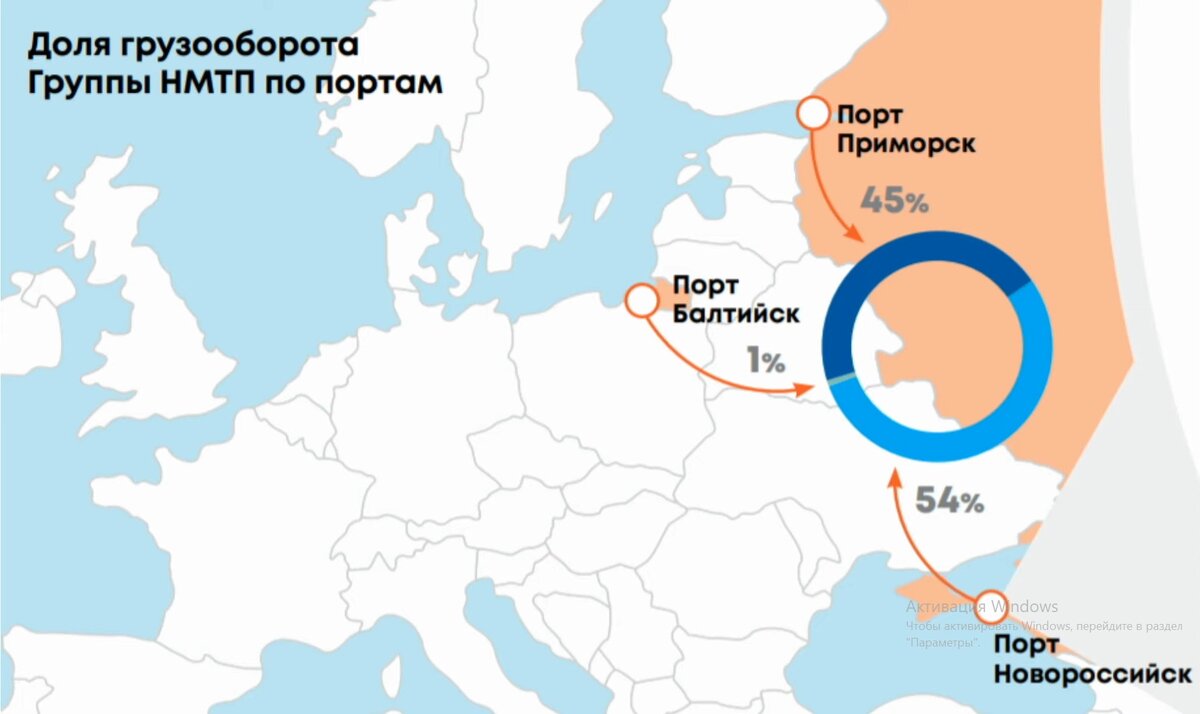

Компания НМТП объединяет в своей структуре 3 порта в России. Основные два из них - это порт в Новороссийске и порт в Приморске. На долю порта Балтийск приходится всего 1% от всего грузооборота компании.

Основную выручку компании НМТП приносят погрузочно-разгрузочные работы в ее портах. При этом стоит отметить что ее доля на рынке достаточно велика. Она является самым крупным портовым оператором в России с долей рынка более 17%.

Если рассмотреть деятельность компании чуть более подробно, то мы увидим что основными грузами, которые проходят через порты НМТП являются нефть и нефтепродукты. Их доля превышает 50%, а основными финальными рынками сбыта является Европа и Азия.

В общем у нас получается очень важная инфраструктурный бизнес, который обеспечивает значительную часть грузоперевозок в России и без которого государство не может обойтись.

Мажоритарным акционером компании НМТП является ТрансНефть, так же значительная доля принадлежит РосИмуществу. Есть еще одна интересная особенность - это золотая акция, которая принадлежит государству. Эта золотая акция позволяет правительству Российской Федерации наложить вето на многие решения акционеров. Например, на изменение в уставе, на ликвидацию компании, либо на какие-то крупные сделки.

В результате мы можем сделать вывод о том, что компания поскольку является неотъемлемой частью Российской экономики на нее очень сильно завязана и очень сильно ее экономические и финансовые результаты будут зависть в целом от объема Российской международной торговли.

Пожалуй самым важным корпоративным событием в последние время у компании НМТП была продажа Новороссийского зернового терминала. Он был продан в мае 2019 года компанией ВТБ. Благодаря этому у компании в 2019 году была рекордная чистая прибыль и очень значительно увеличился капитал.

Эта сделка должна предоставить компании дополнительные инвестиционные возможности и согласно стратегии развития к 2029 году компания планирует увеличить грузооборот на 21 миллион тонн в год. Сейчас грузооборот компании составляет около 140 миллионов тонн. Здесь я беру показатели за 2019 год, а не за 2020 год потому что в последний отчетный год естественно эти показатели грузооборота значительно снизились.

В целом такие темпы прироста мощностей очень сложно назвать впечатляющим. Да, определенный рост закладывается, тем не менее, он не обеспечит какое-то очень сильное увеличение выручки или чистой прибыли.

Компания так же приводит свои стратегии развития и план по увеличению выручки. И он должен составлять примерно 6% в год, но здесь конечно не стоит забывать об инфляции.

По этому, что касается бизнеса я бы сделал вывод о том, что перед нами вполне стабильная компания. Где мы можем рассчитывать на достаточно стабильный финансовый и операционные показатели. При этом основными рисками является общее снижение объемов торговли России с внешними партнерами. И так же спрос на энергоресурсы, которые являются основным продуктом, которые проходят через порты НМТП.

Финансовые показатели

Если говорить об активах и капитале компании, то здесь как я сказал они были стабильно до 2019 года до сделки по продаже зернового терминала. Уровень закредитованности находится на достаточно комфортном уровне, но при этом стоит отметить что большая часть долговых обязательств компании номинирована в валюте.

Выручка на отрезке в последние пять лет остается стабильной. Естественно можно было ожидать снижение в 2020 году, которое собственно и произошло. При этом в целом мы видим это стабильный бизнес. И у нас нет какой-то устойчивой тенденции к росту выручке или к ее снижению.

А вот с чистой прибылью все гораздо сложнее. Здесь мы видим очень сильную волатильность показателей. Но на самом деле эти показатели очень сильно зависят от нескольких вещей:

- Во-первых, от 2019 года. В этот год прибыль была максимальной и она была именно за счет продажи дочерней компании;

- Во-вторых, на результаты компании очень сильно влияет переоценка курсовой разницы.

Как же нам посчитать текущую оценку компании?

Я бы взял прибыль за 2019 год, который был последним стабильным. И скорректировал бы ее на разовые статьи, которыми являются курсовые разницы, а так же прибыль от продажи дочерней организации. Тогда мы получим скорректированную чистую прибыль за 2019 год в районе 25, 5 млрд рублей. При текущей капитализации мы получаем, что компания оценивается чуть больше чем в пять годовых прибылей.

Мне кажется, что для стабильного бизнеса это вполне неплохая оценка. Другое дело это как компания покажет себя в будущем. И действительно ли будут реализованы планы по тому что она будет наращивать выручку на 6% ежегодно. Если честно у меня нет полной уверенности в этом.

Еще стоит отметить, что согласно дивидендной политики компании - она должна выплачивать 50% от своей чистой прибыли в виде дивидендов своим акционерам (как государственная компания). Это же закреплено и в уставе самой компании в НМТП.

По этому при текущей оценке в долгосрочной перспективе, даже при сохранении прибыли на уровне этого стабильного 2019 года, как мне кажется инвестор вполне может рассчитывать на дивидендную доходность примерно в 10% годовых. Что с текущими ставками это очень неплохой показатель.

Основным риском, в дополнение к тому я писал ранее, для компании является то, что компании очень сложно повлиять как тона свои финансовые результаты. Мне кажется что для такой компании было бы вполне справедливо выплачивать значительно больше 50% от своей чистой прибыли в виде дивидендов. Тогда это была бы очень привлекательно инвестицией.

А что вы думаете по поводу компании НМТП? Обязательно пишите об этом в комментариях.