Начало здесь. Ссылки на остальные статьи - со 2 по 5 шаги - я размещу в конце.

К тому времени я уже окончательно поняла, что ценность "дебетовых" денег на порядок выше, чем "кредитных". И поэтому там, где можно заплатить кредитными, лучше это сделать, а дебетовые - беречь для особых случаев. Ведь если понадобятся наличные деньги, а все деньги ушли на текущие платежи по кредитным продуктам, то придется выводить деньги с какой-нибудь кредитной карты. Платно.

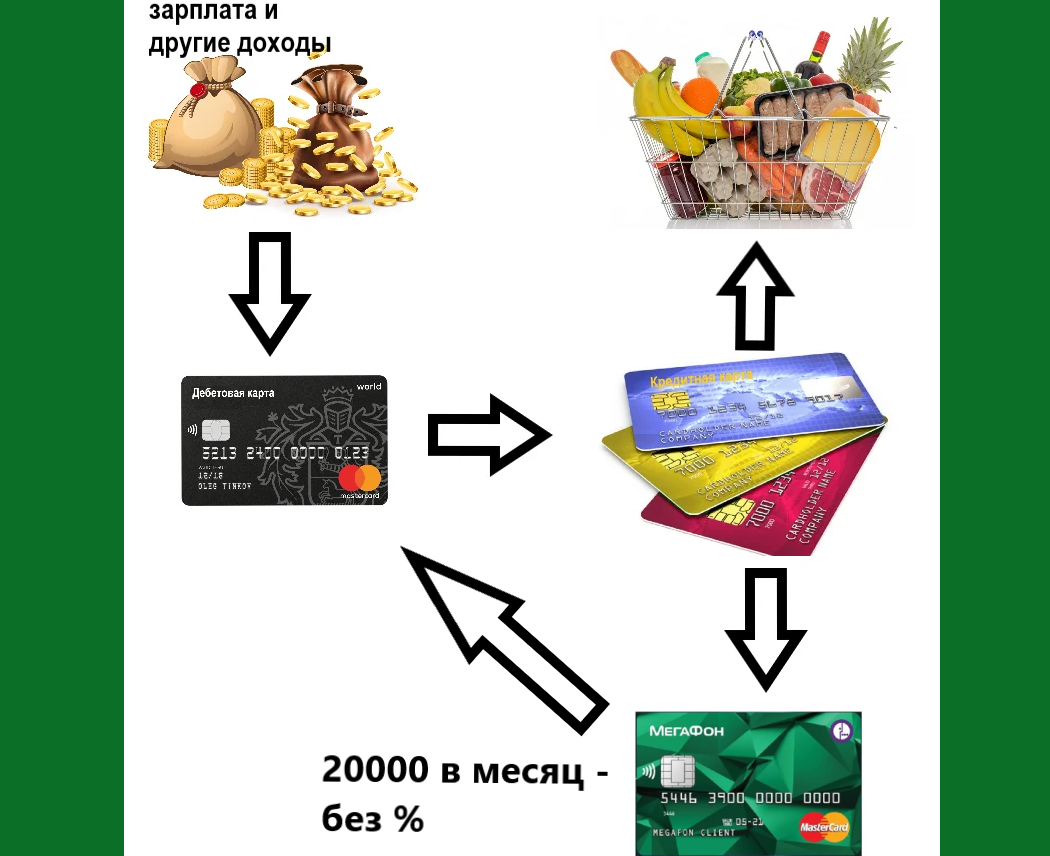

Иными словами - превращение кредитных денег в дебетовые стоит денег. И поэтому любой способ, позволяющий сделать это бесплатно - это потенциальная экономия.

Так, тот же Мегафон позволяет снимать наличными без комиссии до 10000 рублей. Условие - нужно потратить по карте от 3000. Таких карт у меня две (на меня и на мужа); в начале месяца я пополняю (с кредитной карты) каждую на 13000, оплачиваю с них квартплату и интернет, а потом снимаю по 10000 с каждой. Вот уже и 20000 в кармане! А точнее - на дебетовой карте, где будут начисляться дополнительные проценты на остаток. Таким образом я постепенно пришла к схеме:

Все поступившие деньги, включая те, что я вывожу с кредитных карт, я храню на дебетовом счете и использую только для платежей по кредиткам или кредиту. А все текущие расходы (в рамках запланированного бюджета) я произвожу с кредитных карт.

Кроме Мегафона есть ещё способы вывести кредитные деньги. Например, можно договориться с кем-нибудь из знакомых/родственников: оплатить их покупку со своей кредитки, а с них взять эту сумму наличкой или переводом на карту.

Так же есть вот такой способ: после выписки по кредитной карте произвести покупку в интернет-магазине. А затем - отменить заказ. Деньги возвращаются обратно на карту, и это поступление расценивается как пополнение и идет в счет оплаты текущей "льготной" задолженности. То есть долг на карте не изменился, но срок оплаты сдвинулся на следующий месяц. Я бы не советовала злоупотреблять этим способом, ведь интернет-магазины вряд ли будут от этого в восторге.

Вот так, разными способами, месяц за месяцем я удерживала в грейсе сначала часть задолженности, а потом - по мере выплаты основного кредита - всю её сумму. А сумма-то не маленькая: на сегодняшний день это 152 тысячи. Если бы это оставался, как было изначально, долг на единственной кредитке с пропущенным грейсом, то платила бы я сейчас проценты - по 2400 ежемесячно. По-моему, достойное вознаграждение (если считать сэкономленное разновидностью дохода) за необходимость вести бюджет, учет всех кредиток и помнить про все платежи.

Если вы не читали начало, то вот:

- Шаг 4 - Перевод баланса (Тиньков)