Часто мы слышим о том, что кредит без страхования нам никто не даст, так как процент станет космическим или же банк просто откажет при рассмотрении заявки. Давайте вместе разберёмся, так ли это?

Могу ли я отказаться от страхования жизни?

Согласно действующему законодательству заёмщик имеет полное право отказаться от страхования жизни перед оформлением кредита или после оформления в течение 14 дней.

Менеджеры банка могут убеждать Вас, что кредит без страхования жизни не оформляется. Однако, Вы должны понимать, что это не более, чем уловка.

Увеличится ли процентная ставка при отказе от страхования жизни?

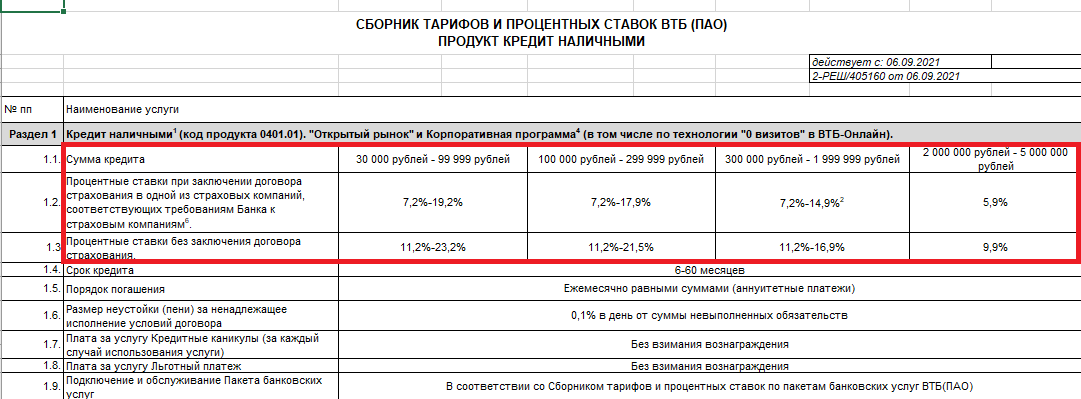

Данный вопрос является уже не таким однозначным, так как банк по закону может изменить условия предоставления кредита. Пример:

Однако, хочу отметить, что не все банки увеличивают ставку, например: Сбер. Знаю это по своему личному опыту.

Тинькофф Банк также не поменяет ставку, если Вы не оформите страхование.

Могут ли мне отказать?

Нет, если речь идёт о кредите без залога. Согласно закону «О потребительском кредите», кредитор обязан предоставить заемщику альтернативный вариант займа на сопоставимых условиях.

Если же Вы оформляете ипотечный кредит или кредит с залогом; например: под автомобиль, то в таком случае банк имеет право потребовать застраховать имущество.

Банк также может Вам отказать, если платёж по кредиту будет занимать большую часть Вашего среднемесячного дохода или же, если у Вас низкий кредитный рейтинг.

Оформлять ли страхование, если ставку могут уменьшить?

Все просто, если Вы планируете оформить кредит, Вам достаточно попросить показать менеджера расчёт ежемесячного платежа (при оформлении страхования и без). Далее, умножьте сначала один платёж, а затем второй на количество месяцев, и увидите общую переплату.

Если менеджер отказывается или говорит, что не может, то воспользуйтесь любым кредитным калькулятором в интернете. Благо их немало.

Поделитесь Вашей историей или мнением о страховании и банке в комментариях. Не забудьте поставить лайк! Удачного дня =)