Всем ИнвестПривет!

Чуть менее полугода назад я делал подробный разбор своего ИИС ТИП Б (рекомендую пролистать по диагонали). За прошедшее время счет еще прилично подрос и произошли изменения по бумагам. Далее обо всем по порядку, погнали!

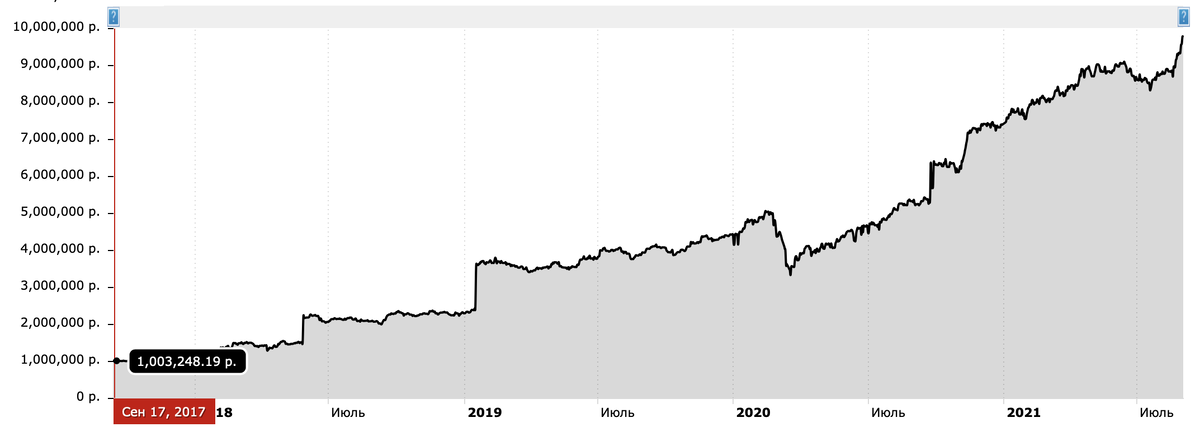

Вот так выглядит сейчас динамика счета с момента открытия (на 03.09.2021):

Счет почти дорос до круглой цифры в 10 млн (в прошлом обзоре был 8,3 млн). Динамика ИИС всегда показательна, так как с него невозможно вывести денежные средства и завести больше 1 млн за год.

Прошедшие 12 месяцев были очень успешные: с 5,2 млн до 9,8 или +88% (за минусом пополнений на 1,1 млн +55%).

Пополнение было все одно на 100 тыр. в июле 2021, больше в этом году пока не вносил денег. Средняя доходность за всю время существования счета составляет 36% годовых:

Индекс Мосбиржи (на этом моем счете только российские бумаги - посмотрим это ниже), за это время рос в среднем на 20% в год - с 1936,33 до 4001,7 пунктов. То есть удалось обогнать индекс чуть более, чем в 1,5 раза.

Инвестиционная стратегия все та же:

- никакого трейдинга, краткосрочных сделок на этом счете никогда не было (я это делать не люблю и поэтому не делаю),

- только настоящее разумное стоимостное инвестирование (как завещали нам Грэм, Баффет, Линч, Роджерс и другие гуру), но, безусловно, с адаптацией под российский рынок,

- я не использую плечи, инвестирую только на свои денежные средства,

- как уже писал выше, на этом счете были и есть только российские бумаги,

- я выдерживаю диверсификацию по степени риска в своем капитале (не только фондовый рынок) согласно моему умеренно-агрессивному риск-профилю,

- отслеживаю степень защищенности моего портфеля от экономического кризиса и девальвации рубля. Эти параметры считаю крайне важными.

Структура счета по бумагам на текущий момент:

Основные изменения за полгода:

- полностью зафиксировал позицию в Мосбирже (считаю, что в ближайший год апсайд у бумаги не сильный в силу замедления роста биржевого бума, а бумага весьма не дешевая по мутильпликаторам)

- продал 3/4 позиции в АЛРОСЕ после ралли до 140 рублей и ближайшее время продам оставшиеся 25% (дивиденд 8,7 рубля за 1 полугодие 2021 является разовым, восстановление показателей компании после пандемии произошло и при этом были распроданы запасы прошлых периодов, которые в том числе и дали такой рост продаж и высокие дивиденды)

- РУСАЛ после роста до 60+ рублей и моих доп. покупок по 47 рублей на откате после первой волны роста (до 56-57) занимает уверенное 4-е место с весом 12%. Держу дальше, так как в ближайшее время он может войти в индекс MSCI Russia (по последним оценкам экспертам это может случиться уже в ноябре 2021), да и алюминий держится на хаях (2700 баксов за тонну) и пока не видно причин для его скорой коррекции.

- Распадская просто красотка). Переоценка на дивах за 1 полугодие 2021 увеличила долю до 17%, и теперь в портфеле три топ-бумаги. Держу дальше, не фиксирую - впереди выделение Распадской из EVRAZ, превращение в голубую фишку с попаданием в MSCI Russia

- АФК Система. Зафиксировал чуть менее 1/10 части по неоптимальным цене в 30 рублей, нужен был кэш для свежих идей. Держу дальше, так как дисконт EV (справедливой стоимости) к сумме долей публичных активов (МТС, Озон, Сегежа и др) сохраняется плюс внутри большое количество интересных инвестиций в разных отраслях + планы по следующим IPO (Степь, Медси) в ближайшие год-два.

- Сбербанк-п. Также зафиксировал чуть менее 1/10 части по 305 рублей для высвобождения кэша и также держу остальное: будет сильный 2021 год с прибылью более 1 трлн рублей и дивами более 20 рублей, банк уверенно растет плюс повышение ключевой ставки ему в помощь + экосистема внутри развивается, и компания найдет способ ее монетизировать в ближайшие годы, а пока она бонусом!

- Набрал позу в Petropavlovsk, но все равно в убытке пока со средней 26 рублей. Жду роста производства в 1 полугодии 2022 (запуск новой флотационной установки + эффект работы от новой команды), что при цене на золото 1800+ даст сильный рост прибыли, гашение долга и возврат в дивам.

- Русснефть. Продолжаю подбирать бумагу. Похоже, дно пройдено (продавал свою крупную позу НПФ). Показатели за 1 полугодие были сильные, во 2-м тоже должны быть хорошими, так что с драйверами роста все в полном порядке). Эта бумага также есть в наших портфелях в рамках закрытой подписки «Клуба правильных инвесторов», которая все еще стоит смешные 390 рублей/мес…

- НКНХ-п, ОВК, GlobalTrans - появились в портфеле в последние месяцы. Доли буду повышать, если успею, так как уже начался рост)) За эти идеи огромное спасибо Элвису Марламову!

- ЗПИФ ФПР. Купил в рамках арбитража между биржевой и оценочной стоимостями. Выйду при снижении спреда с текущих 12-14% до 5-7%. Инфа от Сергея Панфилло была на нашем телеграм-канале. И это уже не в первый раз такая ситуация.

Остальное без изменений. Как видите, у каждой акции в моем портфеле есть своя идея/драйвер роста. Также должно быть и у вас, если вы хотите инвестировать осознанно и правильно!

Еще несколько крайне важных аналитических "разрезов":

- Структура портфеля по типам компаний:

В текущих макроэкономических условиях глобального сырьевого ралли основную часть портфеля занимают акции циклических отраслей (40%), недооцененные 30%, а прочие только 24%.

2. Структура портфеля по степени риска:

Такой перекос в умеренный риск связан с тем, что этот счет - только часть Рублевой части общего портфеля.

Вы должны помнить, что ваш капитал должен состоять из рублей и валюты, из инструментов всех степеней риска (консервативной, умеренной и агрессивной), а главное - ваши инвестиции должны быть увязаны с вашими финансовыми целями.

Приглашаю всех желающих инвестировать ПРАВИЛЬНО на наш комплексный курс, старт следующего потока уже 14 сентября, еще есть пара мест. Обучение будет, как всегда, "в живую" в малой группе до 10 человек, подробности по этой ссылке.

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Андрей Матвеев и команда «Клуба правильных инвесторов».