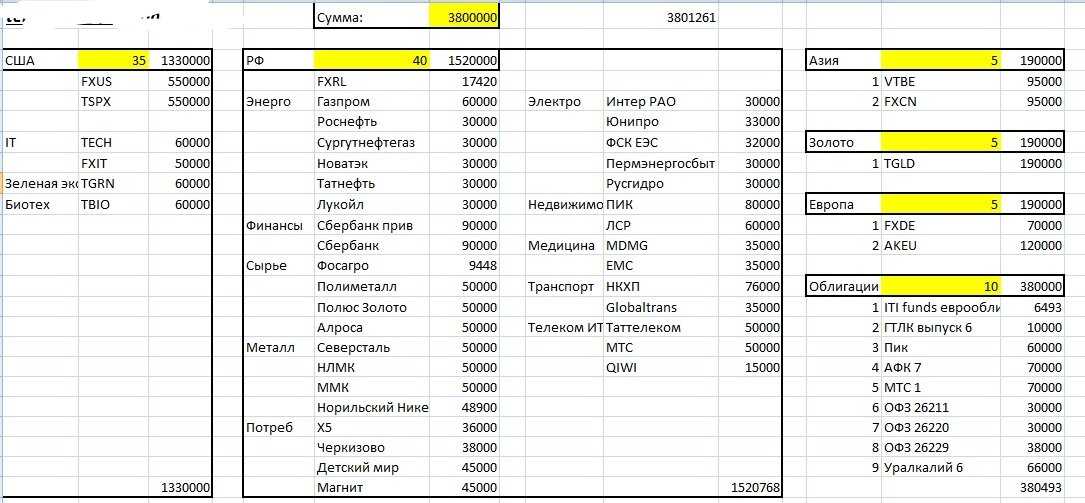

В первой части были фонды, акции РФ, Азии, Европы, Золото, Облигации.

Во второй части я хотел бы отдельно разобрать компании США, которые можно добавить в портфель.

Цель - пассивный доход. Срок - около 7-8 лет. Всего планируется инвестировать в 1 год около 3,8 млн рублей.

План примерно был такой. Цены могут отличаться, так как делал эту таблицу на прошлой неделе. Если кому то она нужна, то переходите в мой телеграмм канал. И напишите в чате группы. Отправлю в личку или просто выложу в открытый доступ. Я правда её уже немного модернизировал, про это тоже скоро напишу.

Почему стал реже делать статьи? Времени на разбор портфелей стал тратить больше, плюс параллельно пытаюсь ещё анализировать компании США и фонды. На это достаточно много времени уходит. Результаты этого всего скоро вам предоставлю.

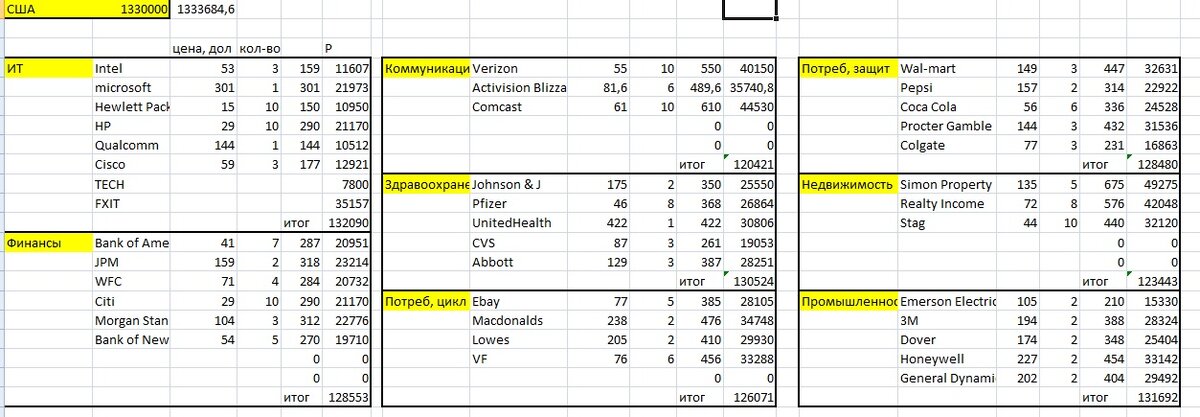

Акции США.

По отраслям.

ИТ сектор. 132 тысячи рублей.

Intel.

Один из лидеров в производстве процессоров. Рост за 10 лет около 119 процентов. Капитализация – 221 млрд долларов, прибыль до вычета расходов – 34 млрд. Стоимость – средняя, хотя для рынка США скорее даже низкая. Хороший рост прибыли и выручки за 5 лет. Доходность капитала выше 22 процентов. Долг – 41 процент. И это очень хорошо. Процент дивидендов от прибыли – 26 процентов, очень низкий показатель, а значит компания сможет долго выплачивать дивиденды. Дивиденды – 2.5 процента. Компания повышает их с 1992 года. Очень хорошие показатели и при этом достаточно высокие дивиденды для США. Однозначно одна из лучших компаний.

Microsoft.

Производитель программного обеспечения и вычислительной техники. Монополист на рынке. Рост за 10 лет более 1000 процентов. Прогнозы : покупать. Прогнозируемый рост – 5-15 процентов. Капитализация – 2225 млрд долларов, прибыль до вычета расходов – 81 млрд. Стоимость – высокая. Рост прибыли – 25 процентов, рост выручки – 13 процентов. Очень хорошие показатели роста. Рентабельность. Доходность капитала – 47 процентов. Очень высокий показатель. Долг -49, нормально. Процент дивидендов от прибыли -27. Низкий. Дивидендная доходность около -1 процента. Немного, но зато компенсируется высоким ростом. И ростом дивидендов с 2005 года. Одна из лучших компаний.

Hewlett Packard. HPE .

Компания отделилась от HP в 2015 году. Прогноз: покупать. Прогнозируемый рост – 40 – 50 процентов. Капитализация – 18 млрд, Прибыль до вычета расходов – 4,6 млрд. Оценка стоимости – ниже среднего. Хорошо.

Рост выручки и прибыли – его нет последние 5 лет. Это смущает немного. Доходность капитала – 6 процентов. Не очень. Долг – 95 процентов. Много. Средняя дивидендная доходность – 2.5 процента. Компания повышает их с 2015 года.

Наверное даже можно немного уменьшить долю данной компании. Показатели не очень впечатляют.

HP . HPQ . Hewlett-Packard — созданная в 1939 году компания — поставщик аппаратного и программного обеспечения для организаций и индивидуальных потребителей. Штаб-квартира — в Пало-Альто (Калифорния). Одна из крупнейших американских компаний в сфере информационных технологий.

Производила измерительное оборудование (осциллографы, логические анализаторы, генераторы сигналов, анализаторы спектра и т. п.), электронно-медицинское оборудование и оборудование для химического анализа. В 1999 году отделы, не имеющие прямого отношения к компьютерам, хранению информации и обработке изображений, были выделены в отдельную компанию Agilent Technologies.

Производила и поставляла решения в области ИТ-инфраструктуры, персональных вычислительных систем и устройств доступа, оказывала услуги по системной интеграции, сервисной поддержке и аутсорсингу, выпускала устройства печати и средства вывода изображений.

1 ноября 2015 года разделена на две компании: HP Inc. и Hewlett Packard Enterprise.

Прогнозы: Держать. Хотя прогнозируют рост на 10-30 процентов.

Капитализация – 31 млрд, прибыль до вычета расходов – 6 млрд. долларов. Оценка стоимости- низкая. Падение прибыли, При этом есть небольшой рост выручки. Рентабельность не очень высокая, доходность активов – 11 процентов.

Процент дивидендов от прибыли – 35 процентов, хороший результат. Средний дивидендный доход – 3 процента.

При этом компании повышает дивиденды с 1978 года. Очень хороший показатель.

Qualcomm.

Qualcomm Inc.) — компания по разработке и исследованию беспроводных средств связи, а также SoC, расположенная в Сан-Диего, Калифорния, США. Компания основана в 1985 году Ирвином Якобсом, Франклином Антонио

Число сотрудников – 41 тысяча.

Прогнозы: Покупать. Прогнозируемый рост – 30 процентов. Рост за 10 лет – 159 процентов.

Капитализация – 159 млрд, прибыль до вычета расходов – 11,8 млрд. Оценка стоимости – ниже среднего. Хорошо. Рост прибыли средний за 5 лет – 7 процентов, падение выручки. Не очень хорошо.

Доходность капитала – 160 процентов, очень крутой результат. Долг – 192 процента. Очень большой долг. Процент дивидендов от прибыли – 57, хороший результат. Средний дивидендный доход – 3 процента, текущая годовая доходность – 1,9 процента. Хороший результат.

Компания повышает дивиденды с 2003 года. Компания интересная, показывает как хороший рост, так и хорошую динамику в дивидендных выплатах.

Cisco.

Компания занимается сетевым оборудованием, разрабатывает технологии интернета вещей, облачные технологии. Число сотрдудников – 75 тысяч.

Прогнозы: покупать. Прогнозируемый рост – до 20 процентов. Рост стоимости акций – 211 процентов за 10 лет.

Капитализация – 244 млрд, прибыль – 15,6 млрд. Стоимость – стредняя. Средний рост прибыли – 3,4 процента, рост выручки – его почти нет. Рентабельность, доходность капитала – 26 процентов. Неплохо. Долг – 28 процентов, незначительный. Процент дивидендов от прибыли – 57 процентов, средняя див доходность – 2,7 процента. Хороший показатель. Рост дивидендов – с 2011 года.

Так же остаются фонды из ИТ сектора TECH, FXIT.

Финансовый сектор. 128 тысяч рублей.

Bank of America. Один из крупнейших банков США и не только. Банк работает в 35 странах.

Рост за 10 лет – 633 процента! Прогнозы: покупать. Ожидаемый рост – 10-20 процентов.

Капитализация – 335 млр. Прибыль до вычета расходов – 34 млрд.

Стоимость – в норме. Цена акции/прибыль – 13. Рост прибыли – 7 процентов, рост выручки незначительный. Рентабельность, доходность капитала – около 10 процентов. Долг – 183 процента. Много.

Процент дивидендов от прибыли – 38 процентов. Хороший показатель. Дивидендная доходность – 2 процента. Компания повышает дивиденды с 2009 года.

JP Morgan – один из старейших банков США.

Рост за 10 лет – 352 процента! Прогнозы: покупать.

Капитализация – 469 млрд. Прибыль до вычета расходов – 72 млрд.

Стоимость – в норме. Цена акции/прибыль – 10. Даже ниже, чем у банка Америки. Рост прибыли – 8 процентов, рост выручки - 4. Рентабельность, доходность капитала – около 18 процентов. Лучше, чем у банка Америки. Долг – 208 процента. Много.

Процент дивидендов от прибыли – 40 процентов. Хороший показатель. Комфортный. Дивидендная доходность – 2,3 процента. Компания повышает дивиденды с 2009 года.

По ряду параметров превосходит Банк Америки.

Wells Fargo – американский банк. Один из крупнейших в США.

Рост за 10 лет – 77 процента. Скромно. Прогнозы: покупать. Прогнозируемый рост -10-20 процентов.

Капитализация – 189 млрд. Прибыль до вычета расходов – 37 млрд.

Стоимость – в норме. Цена акции/прибыль – 13. Даже ниже, чем у банка Америки. Рост прибыли – минус 36 процентов, рост выручки – около нуля. Плохо. Рентабельность, доходность капитала – около 8 процентов. Долг – 117 процента. Много, но меньше чем у конкурентов.

Процент дивидендов от прибыли – 293 процентов. Много. Очень.

Дивидендная доходность – 3 процента. Компания повышает дивиденды с 2020 года. До этого они платили по 0,5 долларов на акцию за квартал, теперь 0,2. Не очень это все радует.

Citi Group. Один из крупнейших международных финансовых конгломератов. Основой конгломерата является Citibank, основанный в 1812 году. Компания образовалась 7 апреля 1998 года в результате слияния Citicorp и Travelers Group. Входит в «большую четвёрку» банков США, наряду с Bank of America, JPMorgan Chase и Wells Fargo

Рост за 10 лет – 118 процента! Прогнозы: покупать. Прогнозируемый рост – 15-60 процентов.

Капитализация – 139 млрд. Прибыль до вычета расходов – 35 млрд.

Стоимость – очень низкая. Цена акции/прибыль – 7.

Рост прибыли – минус 2 процента, рост выручки - 0. Не самые лучшие показатели.

Рентабельность, доходность капитала – около 11 процентов.

Долг – 250 процента. Очень плохо.

Процент дивидендов от прибыли – 43 процентов. Хороший показатель. Комфортный. Дивидендная доходность – 2,1 процента. Компания повышает дивиденды с 2009 года.

Morgan Stanley американский финансовый конгломерат (инвестиционный банк до сентября 2008 года). Базируется в Нью-Йорке. Владеет крупнейшим брокерским бизнесом в мире[

Рост за 10 лет – 479 процента! Прогнозы: покупать. Прогнозируемый рост – 10-15 процентов.

Капитализация – 185 млрд. Прибыль до вычета расходов – 22 млрд.

Стоимость – в норме. Цена акции/прибыль – 13.

Рост прибыли – 17 процента, рост выручки – 6 . По сравнению с конкурентами хорошие показатели.

Рентабельность, доходность капитала – около 15 процентов.

Долг – 570 процента. Плохо.

Процент дивидендов от прибыли – 22 процентов. Хороший показатель.

Дивидендная доходность – 2,1 процента. Компания повышает дивиденды с 2009 года.

Bank of New York

Рост за 10 лет – 141 процент. Прогнозы: покупать. Прогнозируемый рост – 10-35 процентов.

Капитализация – 44 млрд. Прибыль до вычета расходов – 6,8 млрд.

Стоимость – в норме. Цена акции/прибыль – 13.

Рост прибыли – 7 процента, рост выручки – 4 .

Рентабельность, доходность капитала – около 8 процентов.

Долг – 85 процента. Плохо.

Процент дивидендов от прибыли – 32 процентов. Хороший показатель.

Дивидендная доходность – 2,1 процента. Компания повышает дивиденды с 2009 года.

.....

Это был небольшой разбор секторов ИТ и Финансового США. И компаний, которые я бы добавил в портфель.

В следущий раз разберу ещё пару секторов. Спасибо за внимание.