Я взяла ипотеку в 2015 году. Это была уже вторая ипотека. Первый раз я брала ипотеку в 23 года. Тогда я покупала две комнаты в коммунальной квартире. Сейчас у нас двухкомнатная квартира.

Я всегда была в курсе, хотя бы ориентировочно, в каких банках какие есть программы и под какие проценты. В июле знакомая у меня спросила, правда ли, что сейчас можно рефинансировать ипотеку с одним ребенком по госпрограмме. Я удивилась, ведь эта программа была для семей с 2-мя детьми...

Оказалось действительно в программу "Семейная ипотека" внесли изменения. С 1 июля 2021 семьи с одним ребёнком, рожденным после 1 января 2018 года, могут получить ипотеку по госпрограмме под 5%. Рефинансирование ранее взятой ипотеки тоже возможно.

Расслабилась я в декрете, выпала из финансовой жизни... Или наоборот закрутилась, внимания ни на что в мире не обращаю. Поскидывала ссылки на банки с этой программой знакомой и на этом успокоилась. А в августе меня озарило, а почему бы и мне не попробовать? Почему я сразу была уверена, что мне эту программу не одобрят? :)

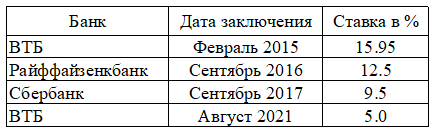

Стала вникать в подробности. Предыдущие ипотеки на квартиру у меня были взяты в следующих банках:

Да, в 2015 году были такие высокие ставки. Я сразу предполагала, что буду рефинансироваться, как только ставки снизятся. Последняя строчка - это ипотека в текущий момент по Семейной программе.

Самые встречающие требования к заемщикам по Семейной ипотеке были такие: справка о доходах за 12 месяцев, ребенок, рожденный с 1 января 2018 года, стаж не менее 3 месяцев на последнем месте, платеж должен быть не более 40% от зарплаты, должны отсутствовать перепланировки в квартире. Замужем быть не обязательно! Главное для этой программы, чтобы был родитель-заемщик и подходящий ребенок у него. Семья - это когда есть дети, а не супруги! 😉

Исходя из моего опыта общения с банками, самым клиентоориентированным банком является Райффайзенбанк, а самым худшим и бюрократическим Сбербанк. Бюрократическим, в том смысле, что сотрудники этого банка заточены не на людей и их ситуацию, а на выполнения процесса. Получил заявку, выполнил процесс, нет результата, ну и что, процесс закрыт. И пока ты не попадешь в отдел по рассмотрению претензий, которых находится в Саратове (или Саранске?), твой вопрос не решится. Хотя ты на 100% прав, а Сбербанк нарушает условия договора.

И я позвонила в Райффайзенбанк, узнать подробности по программе. Оказалось, что 12 месяцев доходов не требуется, достаточно 4-х месяцев. Это для меня было актуально, так как я вышла из декрета в феврале 2021 года. То есть по справке 2-НДФЛ доходы у меня только за 6 месяцев. Иждивенцы и другие траты не учитываются при одобрении кредита (раньше, например, учитывали наличие автомобиля, на него нужно тратить деньги, значит платеж должен быть ниже). Опять же это для меня актуально, так как я вышла на пол дня (по 4 часа) и зарплата у меня всего 30 тысяч рублей. Со стажем работы у меня всё в порядке, декретное время тоже входит в стаж работы для банка.

Райффайзенбанк

Первый банк, куда я подала заявку на Семейную ипотеку, стал именно он. Я сомневалась, что мне одобрят ипотеку, так как я уже была у них клиентом с этим объектом. Сотрудница меня уверила, что такой базы, по погашенным ранее ипотекам в их банке у них нет. Точнее они не проверяют объект по такому критерию. "И вообще отказов в нашем банке нет. Могут предложить увеличить срок или еще что-нибудь, чтобы уменьшился платеж".

Предварительно мне одобрили ипотеку. Но процесс встал, когда стало понятно, что я раньше уже рефинансировала ипотеку. В том числе и в Райффайзенбанке. У меня запросили ранее заключенные договора по объекту. Потом мне позвонил сотрудник банка и сообщил, что по внутренней политике компании Семейную ипотеку мне одобрить не могут. Но могут предложить обычно рефинансирование под 8,9%. Я отказалась.

Банк Санкт-Петербург

Я являюсь зарплатным клиентом этого банка и еще не оформляла ипотеку в этом банке :) Поэтому он стал следующим, куда я отправила заявку. Также мне предварительно всё одобрили. Но потом запросили предыдущие договора и отказали.

Этот отказ меня раззадорил. Я посмотрела какие банки входят в ТОП-15 ведущих банков. И стала готовить заявки сразу в два банка :)

Альфа-Банк

В этом банке ставка 5,3%, выше, чем в других банках (там было 5%). Раньше я оформляла страховые полиса на ипотеку в АльфаСтраховании. Было удобно, всё удаленно. На ипотеку тоже заявка заполняется онлайн. И с этим неожиданно возникли сложности.

Начиналось всё не плохо. "Приложите отсканированную первую страницу паспорта". Приложила, текст с нее был распознан, половина заявки заполнилась автоматически. Дальше нужно приложить прочие документы и остальные страницы паспорта. Все документы приложила, они проверку прошли. А страницы с пропиской нет...

Суммарно я потратила, чтобы загрузить страницы с пропиской 4 часа!!! А по факту 2 дня. Пока не приложишь эти страницы, заявку не отправить. Мне звонила девушка из Альфа-Банка и спрашивала, когда же я закончу заполнять анкету. Я ей пыталась объяснить, что паспорт не проходит их проверку. Она как робот повторяла "попробуйте отсканировать", "попробуйте сфотографировать", "Давайте резюмируем. Когда Вы закончите заполнять анкету". Естественно я все варианты уже попробовала, ничего нового она мне не сказала. Было неприятно, но я привыкла, что в банках на обзвоне сидят не самые умные люди, которые умеют работать только по шаблону.

Короче говоря, потратив 4 часа своего времени, я поняла, как работает алгоритм Альфа-Банка и что нужно сделать, чтобы пройти проверку. Этому сканеру нужно найти на загруженной странице паспорта номер страницы (это цифра в кружочке в середине страницы). Так он понимает, что страница паспорта загружена и есть все страницы паспорта. В моем паспорте 9 штампов с пропиской и выпиской. Естественно штампы в паспорте закрывают цифры по середине страницы, и сканер не может понять, что страница есть.

Я загрузила все страницы своего паспорта и .... пустые страницы из паспорта коллеги по работе. Вуаля, проверка пройдена!!! Все страницы, по мнению сканера, имеются. Коллеги предлагали еще сделать копии кружочков с цифрами, положить на мой паспорт и в таком виде отсканировать. Думаю, что в последнем варианте можно притянуть это действие, как подделку документов. В моем варианты все оригинальные мои страницы в заявке имеются. И несколько лишних.

Второй сюрприз меня ожидал в конце заявки. Предлагалось выбрать оценочную компанию и выбрать дату оценки. То есть заявка еще не одобрена, а уже нужно делать оценку. Почитала отзывы в интернете. Действительно были случаи, когда сделка по ипотеке с Альфа-Банком срывалась, а оценка уже была оплачена.

Выбрала оценочную компанию, время, отправила заявку на ипотеку на рассмотрение в Альфа-Банк. Когда оценочная компания позвонила, я сказала, что мы спешить с оценкой не будем. Подождем решения банка. Фотографии квартиры, кстати говоря, предложили сделать самостоятельно. Банк ожидаемо запросил предыдущие договора. Я отправила. Банк пропал.

Когда я была в процессе в банком ВТБ, мне отзвонились из Альфа-Банка. Оказалось, что заявку будут рассматривать после того, как я сделаю оценку... Как-то странно это всё, в моей ситуации вполне возможен отказ. Я попыталась донести эту информацию специалисту. Она уверяла, что это формальности и всё будет хорошо. Отказа или прекращения работы по заявке, пока не было.

ВТБ (Внешний торговый банк ;)

Подала заявку на следующий день после Альфа-Банка. Тоже заполнение заявки онлайн. Сложностей в целом не возникло. Единственное, что у меня сложилось впечатление, что банк нужно подпинывать.

Отправила заявку сразу со всеми договарами - требуется дополнительная информация. Захожу в кабинет - "Требуется справка 2-НДФЛ". Но она же приложена. Пишу в чат своему менеджеру: "Справка приложена с доходами с февраля 2021 по июль 2021. До 2 февраля 2021 находилась в декретном отпуске. Могу предоставить справку с работы по свободной форме , какие выплаты с учетом пособия по уходу до 1,5 лет производились. Могу выписку о зачислениях со счета в банке скачать."

Жду несколько часов. Ответа нет. Скачиваю выписки со своих счетов. Прикрепляю к заявке, отправляю заявку повторно. Заявка согласована!

Предлагают выбрать через специальный сайт конкретную оценочную компанию, стоимость оценки 3300 рублей. Нажимаю "нет", предлагают выбрать из списка аккредитованных, но уже за 3600 :))

Возвращаюсь к началу, соглашаюсь на 3300 рублей. И тут приятный сюрприз! Банку не нужны фотографии объекта. Состояние объекта автоматом считается "хорошее". Оценку сделали за 30 минут. Отчет автоматом должен поступить моему менеджеру.

Жду. На следующий день проверяю личный кабинет. Висим на этапе "Оценка". Ну ладно, есть кнопка "У меня уже есть отчет". Думаю, сейчас загружу скаченный готовый отчет. Нажимаю, а там сообщение: "Ваш отчет уже готов? Мы поищем его в системе!". После этого сведения по оценке появились. А сколько нужно было бы ждать, если не нажимать на кнопку?...

В понедельник я отправила заявку. В субботу мне уже отписался менеджер конкретно по сделке. Оказалось, что старые ипотечные договоры ей не передали, хотя я их прикладывала к заявке.

Этот менеджер единственная мне пояснила, ЗАЧЕМ нужны эти договора. Оказалось это условие программы. Кредит должен выдаваться только под цели ипотеки. Если где-нибудь в цепочке договоров, мне бы к ипотеке давали бы еще и кредит наличными, то был отказ по программе.

Во вторник, получается через неделю после подачи заявки, была проведена сделка. Считаю, что это очень быстро!

Рассказывайте, сколько раз Вы рефинансировали ипотеку. А может Вам удалось в первый раз взять ипотеку по этой программе? Или Вы только планируете?

Спасибо за Ваш лайк! Подписывайтесь на канал - будем расти вместе! (в финансовом плане тоже 😉)