Пока мы с вами ругаем рекламу кредитов и говорим, что ведутся на нее только… не очень умные люди, господа банкиры не сидят сложа руки и изобретают новые способы отъема денег у населения. Ну неймется им вклиниться между нашим кошельком и товаром, который мы наметили купить, и отщипнуть пару сотен рубликов себе… на бедность!

Вообще, тому, кто первым придумал давать так называемый товарный кредит, банкиры и продавцы должны поставить памятник. Или причислить к лику святых и молиться на них денно и нощно. Это ж просто рай земной и земля обетованная!

Для справки. Отличие товарного от обычного потребительского кредита состоит, главным образом, в сумме кредитования. Товарный дается на мелкие покупки, потребительский – на более крупные.

Сам по себе потребительский кредит неплох. В СССР его тоже давали на покупку мебели, холодильника или машины. На Западе в это время уже вовсю раздавали более мелкие товарные кредиты. Ставка была сделана на неконтролируемое желание человека иметь все и сразу, не дожидаясь зарплаты. Идея сработала. Половина населения начала жить в долг.

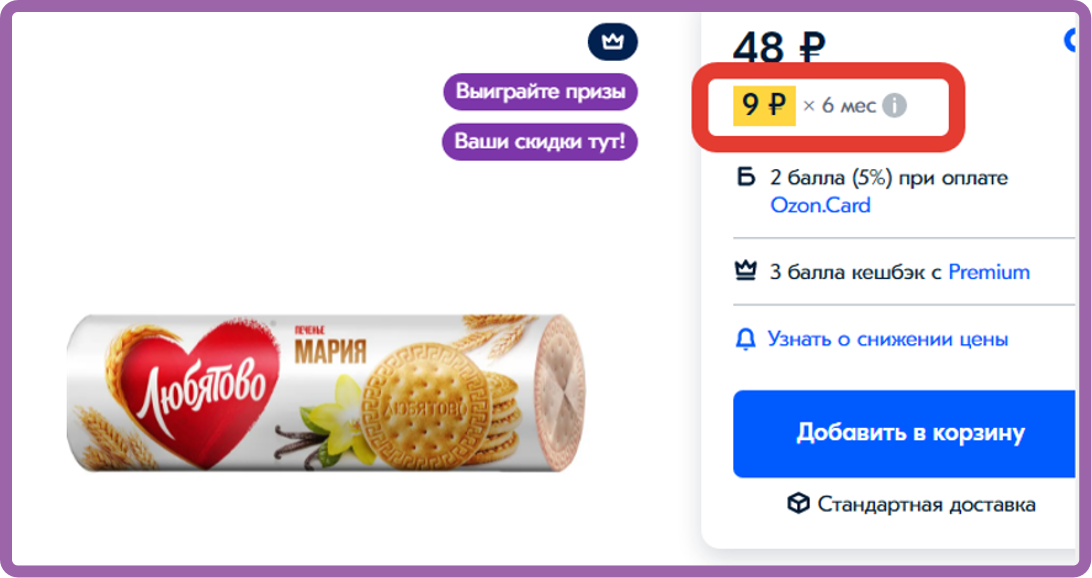

Сейчас нашу молодежь тоже уже основательно обработали. Она готова покупать в кредит все подряд. Если еще лет 10-15 назад многие считали глупостью покупку телефона в долг, то современные молодые готовы брать в кредит… например, пачку печенья на ОЗОНе.

Именно поэтому возможность рассрочки платежа появилась не так давно на многих торговых Интернет-площадках и в некоторых банках. Например, банк Тинькофф поспешил предоставить ее держателям кредитных карт. А сейчас и остальные банки решили перенять опыт.

Кредит мельчает...

На днях я попала на опрос на тему «Рассрочки платежа» . Спрашивали, насколько интересным и новым выглядит это предложение, готова ли я им воспользоваться и при каких условиях? А поскольку я знаю, что за любым опросом стоят рекламщики, будьте уверены, скоро на ТВ начнут рекламировать новый вид кредита. Ну, совсем малюсенького... На каких-нибудь 30-40 рублей. И называется он "рассрочка".

Чем отличается новый продукт от обычного товарного кредита?

Маркетологи предварительно назвали новинку «Функция оплаты в рассрочку». Заключается она, как я поняла, в том, что для получения ее не нужно будет оформлять кредит или заказывать кредитную карту. Достаточно подключить эту функцию к уже имеющейся дебетовой, зарплатной и пр. карте или электронному кошельку. При том условии, конечно, что ваш банк начнет внедрять эту возможность у себя. (А он начнет, не сомневайтесь!)

Вторым отличием рассрочки является то, что комиссию банку покупатель уплачивает разово. То есть ежемесячных процентов, как при кредите, номинально нет. Но, не исключаю, что фактически могут быть.

Что все это значит? А то, что кредит рвется к нам, преодолевая все препоны: его в дверь, он в окно! Скоро он придет к нам в дом, разляжется на диване и прикажет любить и жаловать. Для этого достаточно будет неосторожно нажать не ту кнопку… сослепу или по неосторожности.

Или, скажем, приспичит вам купить кусочек колбаски или баночку пива после работы. А денег на карте не окажется. Раньше вы бы этого просто не сделали. А теперь магазин-партнер с готовностью даст вам желаемое за минимальную часть цены, и ничего не потеряет! А заодно увеличит себе оборот, а банку возможность заработать на комиссиях.

А если вы дадите карту ребенку, то тут вообще для банков начинается нирвана. Не надо, как сейчас, обходить закон, оформляя кредит несовершеннолетнему. И разрешения у родителей брать не надо. Приложил мальчик карту мамы у терминалу, забрал заветный гаджет, а остальное ее, мамина, забота!