В предыдущей статье:

я рассмотрел акции ПАО "Энел" и ПАО "Башнефть", как пример недооценённых ценных бумаг в текущей фазе бычьего рынка.

С тех пор привилегированные акции Башнефти уже выросли на 8%.

Перейдем к другим акциям, которые в последнее время испытали ценовое давление и возможно стали привлекательными для покупок.

Сразу оговорюсь, что в отличии от акций из первой части, апсайд этих ценных бумаг не так очевиден.

1. МГТС - Московская городская телефонная сеть. Дочерняя компания компания МТС, которой принадлежит 94.7% акций.

В МГТС я практически не инвестировал.

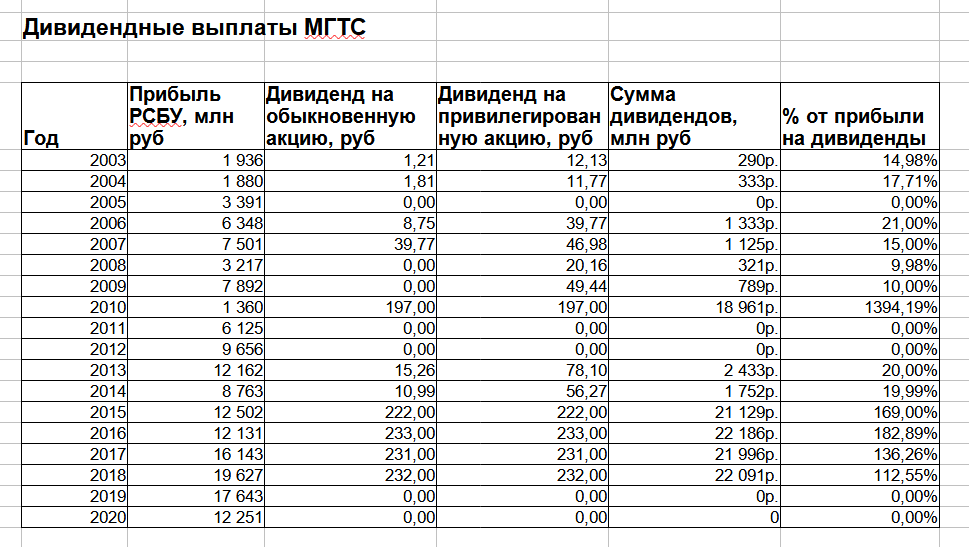

Дивидендная политика МГТС за многолетнее время публичности была разнообразной.

За последние 15 лет компания:

- И консервативно выплачивала инвесторам на дивиденды по 15-20% от прибыли.

- И щедро одаривала инвесторов выплатами по 100-150% от прибыли.

- И жестоко кидала ничего не платя при наличии чистой прибыли.

Последний момент очень неприятен, так как МГТС нарушала свой собственный устав, где четко прописан порядок выплаты дивидендов на привилегированные акции, как процент от прибыли.

Нарушение такого типового положения устава очень плохо характеризует акционерного общество. Немногие компании идут на это.

После 4-х тучных лет: за 2015, 2016, 2017, 2018, МГТС вдруг на 2019 год не выплатила дивиденды. Такое неприятное решение руководство объясняло ситуацией с пандемией КОВИД19:

Тогда многие компании или сокращали, или переносили дивиденды.

Но через год, ситуация повторилась. И опять виноват КОВИД19:

Но если в 2020 году такие объяснения еще воспринимались серьезными, то в 2021 году это стало больше напоминать кидание миноритарных инвесторов. При этом материнская компания МТС исправно продолжала платить дивиденды - на нее КОВИД19 почему-то влияние не оказал.

После таких выкрутасов акции МГТС начали активно снижаться:

Если мы посмотрим на отчет о движении денежных средств, то увидим, что за 2020 операционный денежный поток даже вырос:

Инвестиции стали ниже, а основная сумма заработанных средств ушла в МТС:

Если в случае с Энел и Башнефтью прекращение выплат дивидендов было объективным - получение компаниями убытка, то МГТС прекратила выплаты по причине экономии на миноритарных акционерах. КОВИД19 только повод.

Аудитор компании четко написал, что влияние эпидемии на МГТС незначительно.

Возможен возврат к выплате дивидендов в МГТС?

Возможен, но даже в этом случае дивиденды вряд ли будут такими щедрыми, как 220 руб на акцию. Долго платить на дивиденды больше, чем прибыль, компания не может. В лучшем случае это будут 100 руб на акцию.

2. Иркутскэнерго: - региональная электроэнергетическая компания России. В свое время, неведомыми путями, контроль над компанией получил не федеральный центр, а региональные власти, которые и провели ее приватизацию. В итоге за федеральным центром осталось всего 40%, а сама компания попала в руки алюминиевых олигархов. И было за что бороться. Ведь в собственности Иркутскэнерго, кроме сетевого хозяйства и ТЭЦ, оказались такие лакомые кусочки, как ГЭС на реке Ангара.

После долгих алюминиевых войн Иркутскэнерого оказался у Дерипаски, который, как известно, из инвесторов признает только западных банкиров и фондов, которым сам что-то продал, все остальные для него просто мусор. Поэтому и держал Дерипаска акционеров Иркутскэнерго на голодном пайке, не только уводя прибыль в другие компании своего холдинга, но и из оставшейся платя какой-то мизер. Даже государство в лице ИнтерРАО, владевшее 40% в Иркутскэнерго, ничего не могло с этим поделать.

В этот момент- в 2014- 2015 годах я и начал покупать Иркутскэнерго по 7-9 руб.

В итоге Дерипаска договорился выкупить 40% акций у ИнтерРАО по цене в 36.45 руб. По закону покупатель такого пакета должен выставить оферту по такой же цене остальным миноритарным акционерам, но Дерипаска не был бы дерипаской, если бы и здесь не кинул "нежелательных партнеров". Вместо оферты по 36.45 руб миноритариям предложили продать по 17.7 руб - средневзвешенная цена за полгода.

После такого события многие недовольные акционеры пошли судиться и в итоге получили деньги по "упущенной выгоде".

Я в суд не пошел, а продал свой пакет летом 2016 по цене "выше 20 руб". По 36 руб конечно было бы лучше, но и так увеличение капитала оказалось в 2-3 раза.

Консолидировав пакет акций Иркутскэнерго, Дерипаска совсем отменил дивиденды. Сдал в аренду ГЭС, принадлежащие компании:

После таких новостей акции снизились до многолетних минимумов:

Есть ли какие-то факторы, способствующие росту акций в будущем?

Я вижу два варианта:

- Окончательный выкуп акций у миноритариев и 100% консолидация.

- Возврат к выплате дивидендов при более ответственной политике нового руководства материнской компании Эн+.

Кстати, дочка Иркутскэнерго, ООО "ЦОД "Иркутскэнерго" владеет 21.37% акций ЭН+ Груп.

Общая рыночная стоимость ЭН+ Груп - 466 млрд руб. Пакет в 21.7% стоит 101 млрд руб. А капитализация самого Иркутскэнерго - 54.82 млрд руб.

Удачи и трезвого анализа в ваших инвестициях!!!