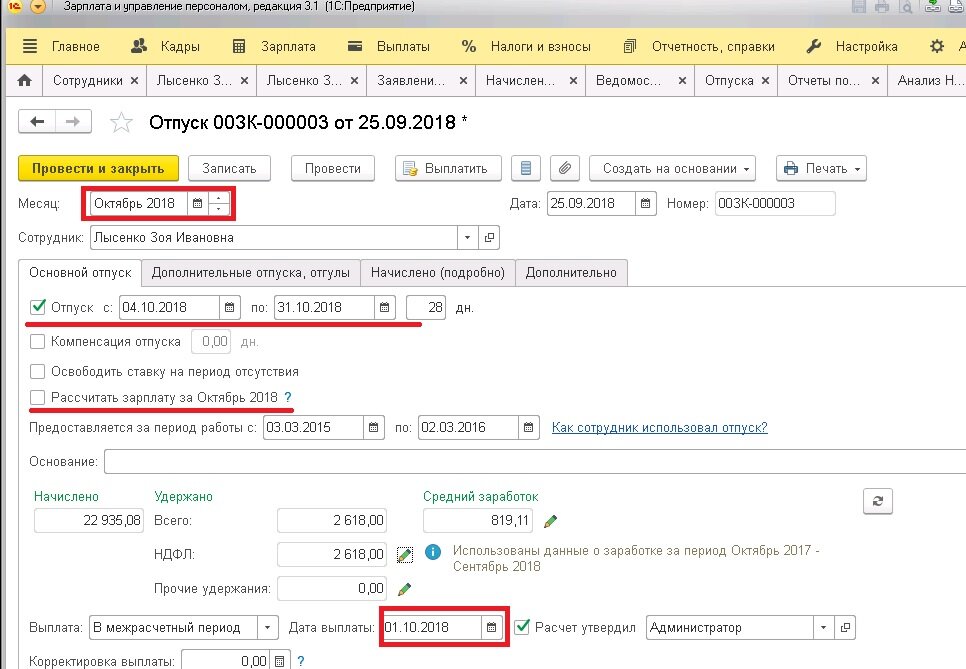

Предположим, сотрудник уходит в отпуск с 04.10.18 по 31.10.18, зарплата за сентябрь еще не рассчитана, движение по документу «Отпуск» регистрируем в октябре. Тогда в документе «Отпуск» указываем продолжительность отпуска (даты), месяц, в котором необходимо зарегистрировать документ, по необходимости устанавливаем флажок на расчете зарплаты за месяц и указываем предполагаемую дату выплаты.

Нажав на карандашик рядом с графой «НДФЛ», откроется окно с расшифровкой налога, видами доходов и вычетов по месяцам. При начислении отпускных применился вычет в двойном размере, поскольку еще не было начисления зарплаты за сентябрь.

Начисляем зарплату за сентябрь, и в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» видим, что вычет также применился в размере 1400. Этот вычет по регистрам ляжет в сентябрь.

Информацию по предоставленным вычетам можно увидеть в регистре накопления «Предоставленные стандартные и социальные вычеты (НДФЛ)» (Все функции-Регистры накопления).

В регистре отражено предоставление 3 вычетов за 2 месяца (сентябрь-октябрь), но это до начисления зарплаты за октябрь.

Проводим соответствующие ведомости на выплату сентябрьской зарплаты и отпускных и переходим к начислению зарплаты за октябрь. На вкладке «Начисления» видим оплату по окладу за 3 рабочих дня октября.

На вкладке «НДФЛ» осуществляется перерасчет налога из-за примененного ранее двойного вычета. Соответственно, один вычет сторнируется пропорционально виду дохода, и начисляется налог в разбивке по доходам.

После проведения документа в регистре с предоставленными вычетами за октябрь отображается применение двойного вычета, а также сторно одного вычета.

При формировании отчета «Анализ НДФЛ по месяцам» (после осуществления всех выплат) сумма удержанного налога по прочим доходам (отпуск) попала в ноябрь, поскольку вид дохода – прочий и дата выплаты октябрьской зарплаты (в т.ч. удержание налога по отпускным) приходится на ноябрь.

Таким образом, применение двойного вычета при начислении отпускных отсторнировалось (без начисления зарплаты за сентябрь) при начислении зарплаты за октябрь и, соответственно, начислился недостающий налог.

Статья доступна на нашем сайте

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна