В данной статье рассмотрим инвентаризацию инвентаря, находящегося в эксплуатации. Согласно законодательству и нормативно-правовым актам, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухгалтерской отчетности).

Инвентаризация инвентаря и спецодежды, находящейся в эксплуатации, в программе 1С:Предприятие усложняется тем, что данные материальные ценности числятся в бухгалтерском учете на забалансовых счетах МЦ.04 и МЦ 02.

Рассмотрим один из возможных способов сократить затраты времени и провести инвентаризацию на забалансовом счете с помощью документов, сформированных из 1С.

Подготовим необходимые документы в печатном виде и сохраним в удобном для нас месте. Далее из двух документов соберем один нужный нам.

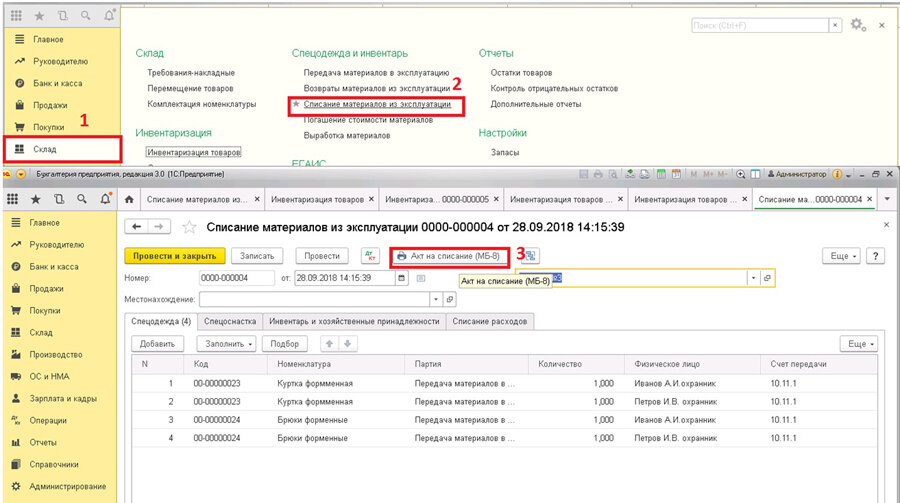

1. Сформируем документ «Списание материалов из эксплуатации». Данный документ поможет увидеть, сколько инвентаря в настоящее время находится в эксплуатации. Сформировать можно по следующему пути: Склад - Списание материалов из эксплуатации.

2. Далее создадим новый документ датой инвентаризации: Создать - Заполнить по остаткам.

3. В заполненном документе выведем печатную форму «Акт на списание МБ-8».

4. Сохраняем печатную форму на компьютер. В пункте 2 прописываем путь для сохранения.

5. Сформируем второй основной документ «Инвентаризация товаров».

Склад «Инвентаризация товаров», создаем документ на дату инвентаризации и заполняем по остаткам.

6. Выводим печатную форму: Печать - Инвентаризационная опись товаров ИНВ-3. Сохраняем на компьютер аналогично первому документу.

И на последнем этапе наших действий из двух сохраненных нами документов собираем один.

Документ «Акт списания» при копировании в «Инвентаризацию товаров» можно отредактировать, колонки поставить в той последовательности, как в документе инвентаризации, скопировать и вставить в документ инвентаризации. Цветом выделен инвентарь, находящийся в эксплуатации.

На текущий момент в программе отсутствует возможность сделать автоматическое заполнение документа «Инвентаризация» по забалансовым счетам МЦ. Если у Вас много инвентаря или спецодежды, то программу лучше доработать при помощи наших программистов, и данный документ будет заполняться автоматически.

Статья доступна на нашем сайте

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна