Минимальный размер оплаты труда (МРОТ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Право работника на получение заработной платы не ниже МРОТ гарантируется ТК РФ, в соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума трудоспособного населения.

Размер МРОТ прописан в Федеральном законе от 19.06.2000 N 82-ФЗ и подлежит ежегодной индексации. Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года минимальный размер оплаты труда устанавливается федеральным законом в размере величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года. В случае, если величина прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года ниже величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал года, предшествующего предыдущему году, минимальный размер оплаты труда устанавливается федеральным законом в размере, установленном с 1 января предыдущего года.

На основании приказа Минтруда России от 24.08.2018 N 550н "Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2018 года" величина прожиточного минимума для трудоспособного населения составляет 11280 рублей.

Таким образом, федеральный МРОТ с 1 января 2019 года равен 11280 рублей.

В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ.

Начисление доплаты до МРОТ в программе «1С:ЗУП» ред. 3

Вариант 1

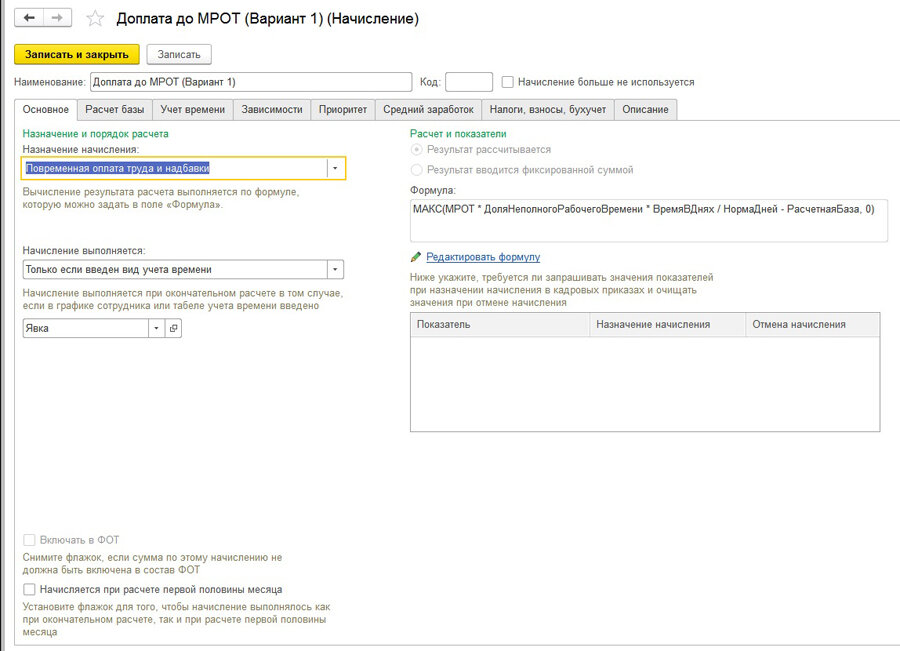

Создаем вид начисления (Настройка - Начисления).

По формуле:

МАКС(МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Где: МРОТ – минимальный размер оплаты труда (значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель.

На закладке Основное указываем формулу, описанную выше.

Начисление выполняется, только если введен вид учета времени Явка или Рабочее время – это нужно, чтобы не назначать данный показатель каждому сотруднику.

На закладке Расчетная база указываем список начислений, которые входят в расчетную базу.

НЕДОСТАТКИ ДАННОГО МЕТОДА:

Рассмотрим такую ситуацию:

Сотрудник Иванов И.И. получает оклад 7000,00 руб. В мае 2019 года он отсутствовал с 10 по 25 мая и получил премию суммой 1000 руб.

При расчете заработной платы видим следующее:

Доплата до МРОТ рассчиталась неверно – должно быть:

11280/18 * 8 - 3111,11 – 1000 = 902,22

В документе МРОТ рассчитался неверно, т.к. неверно рассчитана расчетная база (премия также проиндексировалась на дни, хотя не должна была).

Вариант 2: Обход проблемы из варианта 1:

Настраиваем два вида Предварительного расчета МРОТ по формуле

-МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

Данный вид расчета будет считать МРОТ от отработанного времени.

На закладке Основное указываем:

- Доход в натуральной форме

- Рассчитывается, если введен вид времени Явка или Рабочее время

- Формулу, указанную выше.

Закладка Зависимости должна быть пустая.

На закладке Приоритет настраиваем список вытесняющих начислений.

На закладке Средний заработок отмечаем, что данное начисление не входит в средний заработок.

На закладке Налоги, взносы, бухучет отмечаем, что данное начисление ничем не облагается.

ПОЛУЧИЛСЯ НЕКИЙ ПРОМЕЖУТОЧНЫЙ ВИД РАСЧЕТА, КОТОРЫЙ НИКУДА НЕ ВХОДИТ, А НУЖЕН ТОЛЬКО ДЛЯ ПЕРЕСЧЕТА МРОТ ОТ ВРЕМЕНИ!!!

Далее настраиваем саму Доплату до МРОТ.

По формуле:

Макс(-РасчетнаяБаза,0) + НакапливаемыйПоказатель * 0

где РасчетнаяБаза – включает основные начисления сотрудника + минимальную оплату

НакапливаемыйПоказатель - некий показатель, чтобы данное начисление не разделялось по периодам расчета (например, если был кадровый перевод в середине месяца).

При настройке вида расчета указываем, что в значения накапливаемых показателей подбираются все накопленные значения. Остальные параметры, кроме формулы, сохраняем в том виде, как они были настроены в Доплате до МРОТ из первого варианта.

В расчетной базе указываем наши исключаемые из МРОТ виды расчета, а также добавляем туда Предварительный МРОТ.

Закладку Приоритет очищаем!

При начислении заработной платы видим следующую картину: у нас рассчитан Предварительный МРОТ минусом, и наш верный МРОТ - 902,22.

Причем, при формировании расчетного листка и в отчетах данный показатель фигурировать не будет.

Статья доступна на нашем сайте

Чернышова Людмила,

Старший консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна