В июле состоялось IPO, о котором мало кто говорил. Публичной стала компания United Medical Group (Европейский Медицинский Центр, ЕМС) с тикером GEMC.

Несмотря на слабый новостной фон, акции существенно выросли, отыграв падение после листинга - сказались высокие дивиденды, которые компания выплачивает в € и рост финансовых потоков.

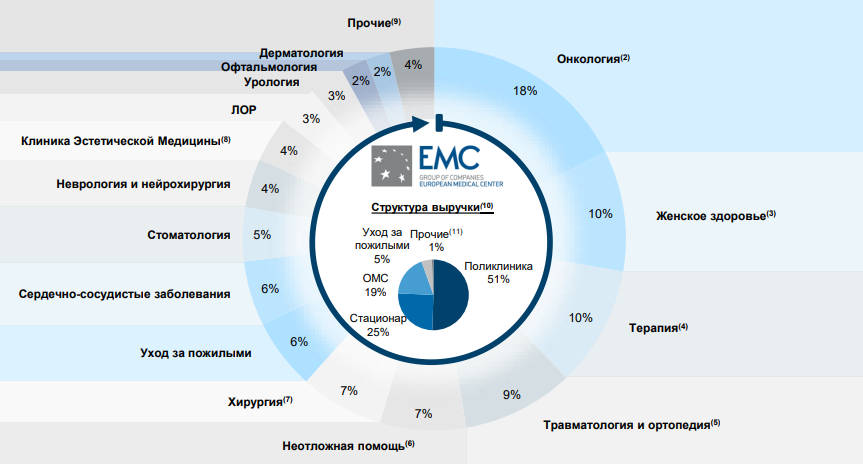

О компании

ЕМС - премиальная сеть частных клиник, оказывающих медицинские услуги. В состав сети входят 7 медицинских центров, 3 центра по уходу за престарелыми, 1 роддом и 1 реабилитационный центр.

Сразу стоит оговориться, что несмотря на деятельность в России, все услуги компании номинированы в евро, так что выручку компания также получает в валюте.

Наиболее существенный вклад в выручку приносит онкология - около 18%, женское здоровье и терапия - по 10%.

Травматология и ортопедия - 9%.

Неотложная помощь и хирургия - по 7%.

Уход за пожилыми и сердечно-сосудистые заболевания - по 6%.

Стоматология - 5%.

Неврология и нейрохирургия - 4%.

Клиника эстетической медицины - 4%.

Урология - 3%.

Офтальмология и дерматология - по 2%.

И прочие услуги приносят около 4%.

Таким образом, бизнес ЕМС широко диверсифицирован по внутренним сегментами, а модель работы включает 57 специализаций - полный спектр медицинских услуг.

В целом, компания отмечает ежегодный рост рынка, а также рост финансовых потоков от своей деятельности.

Активы

Капитал и активы растут - это хорошо. Чистый долг также имеется, но на оптимальном уровне - соотношение Net Debt/EBITDA на уровне 0,8.

Финансы

Выручка, прибыль и EBITDA растут с 2017 без провалов.

Свободный денежный поток "топчется" около средних значений.

Рентабельность, конечно, высокая. EMC отмечает это в своей презентации и проводит сравнение с российскими и зарубежными компаниями.

Причина столь высокой рентабельности - работа в премиальном сегменте, где средний чек за услуги выше чем у других компаний по отрасли.

Всё то же самое, но в визуальном отображении:

Мультипликаторы

Компания оценивается в 11 годовых прибылей (P/E), почти 4 годовых выручки (P/S) и почти 7 балансовых стоимостей (P/B). Нельзя назвать текущие цены дешёвыми для российского рынка, но если сравнивать с международными аналогичными компаниями - приемлемы.

Скажем, для развивающихся рынков и P/E 35 - среднее значение, а EV/EBITDA может составлять 20.

Дивиденды

Как уже говорил, выручка компании деноминирована в евро и дивиденды компания выплачивает в данной валюте. Плюс в том, что выручка и выплаты в евро перекрывают девальвацию рубля.

Согласно обновлённой дивидендной политике, компания направляет на выплаты до 100% от чистой прибыли.

В 2021, после листинга на Московской бирже, компания уже осуществила первую выплату (за 2020 год) в размере 0,84€ на 1 ГДР (глобальную депозитарную расписку, аналог акции).

За первое полугодие 2021 компания планирует направить на выплаты примерно 0,44€ на ГДР.

- Дивидендная доходность в этом году составит около 12%.

Поскольку многие сейчас ленятся выяснять причину высоких дивидендов и происхождение денег, и весьма странно полагают, что раз высокая выплата уже была, значит и дальше будет, стоит отметить важный момент:

Дивиденды в этом году носят разовый характер. Можно сказать, что выплаты дивидендов за полтора года - это подарок компании в честь листинга на бирже.

В следующем, 2022 году, доходность может составить около 8,5-9%, если финансовые потоки, в частности прибыль, значительно не вырастут.

Также, формулировка "до 100% от чистой прибыли" подразумевает, что выплаты могут быть меньше, если компании потребуются деньги (на развитие или CAPEX).

С другой стороны, компания завершила свои инвестиционные проекты, так что больших расходов в ближайшее время не планируется.

Фактически, мы имеем зрелую, стабильную дивидендную компанию, из тех, что принято именовать "дивидендными коровами".

Риски

Несмотря на многочисленные плюсы, я всё же хочу отметить ряд факторов, которые можно причислить к рискам.

Во-первых, я с большим скепсисом отношусь к частной медицине в России, особенно к премиальному сегменту.

EMC в своей презентации отмечает ежегодный рост рынка частных медицинских услуг. Вопрос в том, как долго продлится данная тенденция, учитывая ряд факторов:

1. Стоимость услуг.

Высокая рентабельность и возможность платить большие дивиденды EMC во многом обусловлены ростом среднего чека, который вырос из-за девальвации рубля к евро.

К примеру, посещение терапевта в центрах данной компании выйдет в 14,600₽. Для сравнения: в "Мать и дитя" - 7,000₽, в "Медси" от 2,100₽ до 7,500₽.

- О стационаре за 5,000+ € я молчу.

Компания сравнивает свой ценник с зарубежными аналогами, скажем, с Германией, и указывает на то, что стоимость услуг там в несколько раз выше.

Но мы же говорим о компании, которая работает в России и оказывает услуги, преимущественно, российским клиентам.

2. Платёжеспособность клиентов.

Учитывая предыдущий фактор, стоит задуматься о способности наших соотечественников оплачивать дорогостоящее лечение.

Поскольку у нас достаточно слабая, зачастую не надёжная и неструктурированная аналитика по таким вопросам, я могу лишь опираться на показатель закредитованности населения, который сейчас на максимальном уровне и практически равняется всем суммарным накоплениям - около 25 триллионов ₽ (только потребительских кредитов).

И, во вторую очередь, на скорость роста заработной платы, которая также оставляет желать лучшего.

3. Конкуренция.

Учитывая оба фактора, стоит конечно учитывать основных конкурентов с более дешёвыми услугами, а также сильную развитость государственной медицины.

Во-вторых, результаты компании растут, в том числе, из-за эпидемиологической обстановки.

То есть, когда закончится волна обострений хронических заболеваний после коронавируса, люди уже пройдут лечение и реабилитацию - количество клиентов также может снизиться. Это временный фактор.

В-третьих, немного размытая дивидендная политика.

В дивидендной политике сказано "До 100% от чистой прибыли", то есть выплаты в каких-то определённых условиях могут быть ниже.

Также, стоит учитывать, что многие не закладывают будущие дивиденды (в 2022) ниже выплат в этом году, потому что не знают о символизме первой выплаты в 0,84€.

Все эти риски могут сказаться на показателях компании и котировках её акций.

Возможные драйверы роста

С другой стороны, компания продолжает развиваться, хотя основная часть инвестиционных проектов, как мы уже говорили, завершена. И вот, на что делается ставка:

Скажем, одним из важных сегментов может стать "Сотрудничество с государством для обеспечения стабильного потока онкобольных" и "Запуск и дальнейшее развитие специализированных услуг для онкобольных" на основе ОМС.

Также, компания развивает популярное нынче направление цифровой медицины - телемедицину, "Цифровой госпиталь" и "Здоровье на 360°.

Мысли о компании и акциях

После листинга на бирже акции обвалились почти на 9%:

Но затем, с локального дна, отросли на 44,5% на ожиданиях высокой дивидендной выплаты и при общем спросе со стороны частных инвесторов.

Я начинал набирать долю поэтапно, частями, в ценовом диапазоне 866,9-870₽.

Идея была чисто спекулятивная: купить акции на локальной просадке, получить первую высокую дивидендную выплату, дождаться закрытия дивидендного гэпа до второй выплаты и продать акции.

Гэп, на мой взгляд, акции всё таки закроют к следующей выплате в декабре, если конечно не считать данный 4-дневный отскок (который я пропустил, занимаясь своими делами) в качестве закрытия:

В общем, я пока следую своей стратегии - буду держать до следующей выплаты и, при стечении удачных обстоятельств, зафиксирую прибыль как минимум на 50% от своей доли.

А вот с остатком буду думать. Возможно, что оставлю на долгосрок.

В целом, компания интересная, но как оценить её будущее учитывая описанные риски не имея исходных данных - я даже и не знаю.

Фактически, когда мы говорим о росте частного рынка медицины в России, то имеем в виду увеличение роста больного платёжеспособного населения. Возможно с непривычки, но мне сложно на это делать ставку.

Что вы думаете о частной медицине в России?

- Кстати, если ошибиться и написать тикер GEMC на российской раскладке, получится ПУ(Л)ЬС. Вряд ли этот символизм целенаправленно закладывался, учитывая, что EMC - это European Medical Centre, а приставка G - Group.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции в ipo #дивидендные акции #дивидендная доходность #инвестиции #анализ акций