📝 Сегодня РусАгро (AGRO) опубликовала отчет по МСФО за I полугодие и II квартал 2021 г.

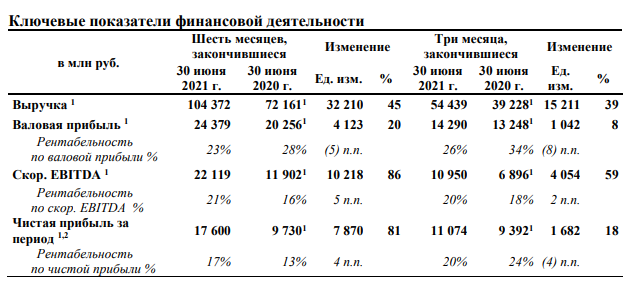

🔹Выручка: +39 г/г за 2 квартал и +45% г/г за 1 полугодие

🔹Скорректированная EBITDA: +59 г/г за 2 квартал и +86% г/г за 1 полугодие

🔹Рентабельность по скорр. EBITDA: +2 п.п. г/г за 2 квартал (выросла с 18 до 20%) и +5 п.п. г/г за 1 полугодие (выросла с 16 до 21%)

🔹Чистая прибыль: +18 г/г за 2 квартал и +81% г/г за 1 полугодии

🔹Чистый долг на конец 2 квартала: 66,8 млрд руб.

🔹Чистый долг/Adj. EBITDA: 1,58х

💬 Максим Басов, ген. директор Русагро:

«Во II квартале 2021 г. Русагро продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, в сельскохозяйственном, масложировом, мясном сегментах. Рост выручки был вызван положительной динамикой объемов продаж и цен реализации. Выручка сахарного сегмента снизилась из-за снижения объемов реализации, что было частично скомпенсировано ростом цен.

Следуя своей миссии «Сделаем жизнь людей дольше и лучше», Русагро продолжила участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания и ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице. Таким образом, цена реализации сахара в розничные сети в России не превышала 36 руб/кг с НДС на заводе за мешок белого сахара весом 50 кг, а цена реализации бутилированного подсолнечного масла не превышала 95 руб/л с НДС на заводе.

Рентабельность по скорректированному показателю EBITDA Русагро во II квартале 2021 г. возросла в сельскохозяйственном и масложировом сегментах, так как выручка выросла сильнее соответствующего роста затрат. Рентабельность по скорректированному показателю EBITDA Русагро в сахарном и мясном сегментах снизилась вследствие отрицательного влияния роста цен на сахарную свеклу в сахарном сегменте (-2 п.п.) и увеличение расходов на корм и здравоохранение животных, а также дополнительных расходов, связанных с запуском производства в Приморье в мясном сегменте (-4 п.п.)».

💸 Компания также объявила дивиденды USD 0.89 на 1 GDR с датой отсечки 10 сентября 2021. Доходность выплаты составит около 5.7%. С учетом прогнозов по будущим дивидендам, форвардная доходность составляет 9.2% годовых.

💰Согласно дивидендной политике, Русагро планирует направлять на выплаты акционерам минимум 25% чистой прибыли по МСФО. Выплаты будут происходить 2 раза в год (по полугодиям). Платят обычно от 35 до 50% от прибыли.

⚖️ Если оценивать компанию по прибыли за 1 полугодие, то текущий ценник составит около 4.5 P/E. Это благодаря очень высокой прибыли в этом периоде. Неплохая оценка для растущей компании.

✅ С долгами у компании никаких проблем нет.

🔴 К минусам и рискам можно отнести конкуренцию во всех сегментах работы компании, меры по повышению экспортных пошлин, с сентября будут новые пошлины на масло, которого у РусАгро большой объем. Плюс есть риски регулирования из-за роста цен.

🚩Что же, отчет у РусАгро вышел очень удачный, приятно смотреть. Результаты высокие и благодаря росту объемов (это заслуга компании), так и благодаря росту цен (это уже не заслуга компания, а рыночный фактор). Надо отметить, что цены на продукцию растут все же быстрее роста цен на сырье и расходов компании. Но, конечно, риски регулирования цен и раскулачивания со стороны государства при такой конъюнктуре есть. От 2 полугодия ожидаю позитивных результатов из-за влияния сезонности. В портфеле имею акции AGRO, с учетом роста стоимости, позиция уже вошла в ТОП-5 позиций по объему в портфеле акций РФ. Долгосрочно дал бы рейтинг "Покупать" на любых откатах. Для себя рассматриваю возможность добора уже ниже 1100 р. И "strong buy" ниже 1000 р.

〰️〰️〰️

Больше информации здесь⬇️

✅Telegram

Ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

✅YouTube

Больше подробных разборов компаний и полезные обучающие видео по инвестициям

〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвест.рекомендацией.

#AGRO #AGRODR #РусАгро #отчеты