Ввод в эксплуатацию - это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению. На практике при создании документа «Принятие к учету ОС, НМА, НПА» одновременно вводится в эксплуатацию основное средство, но иногда эти факты могут не совпадать по времени, то есть дата введения в эксплуатацию будет позже даты принятия к учету. В такой ситуации ввод в эксплуатацию оформляется отдельным первичным документом.

Рассмотрим варианты введения в эксплуатацию основного средства:

1) Стоимость основного средства до 10 000 рублей

2) Стоимость основного средства от 10 000 рублей и выше.

1. Введение в эксплуатацию ОС стоимостью до 10 000 рублей

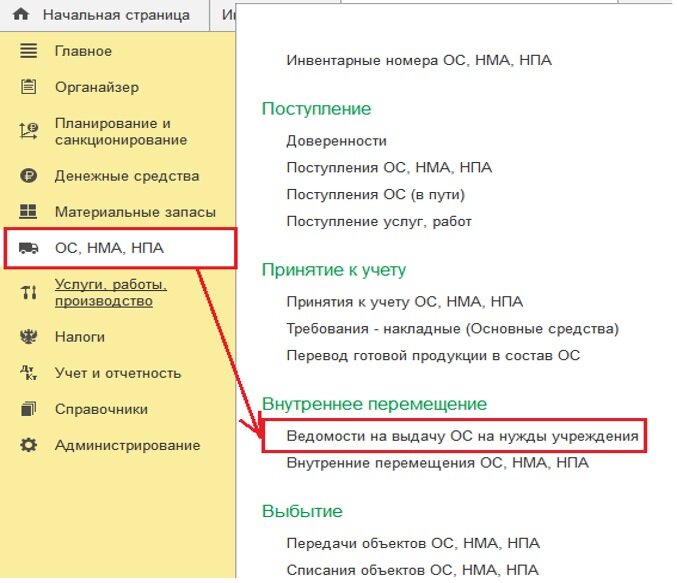

Для введения в эксплуатацию ОС потребуется создать документ «Ведомость на выдачу ОС на нужды учреждения».

1.1. В шапке документа заполняем следующие графы:

- Вид операции выбираем «Ввод в эксплуатацию»

- МОЛ/ Место хранения

- Подразделение (если ведется учет).

1.2. На вкладке «Основные средства» путем подбора переносим в документ те объекты основных средств, которые нужно ввести в эксплуатацию.

1.3. На вкладке «Бухгалтерская операция» подставляем типовую операцию «Ввести в эксплуатацию ОС (до 10 000 руб.)» - «Провести и закрыть».

Первоначальная стоимость объекта основных средств - движимого имущества стоимостью до 10 000 руб. включительно (кроме объектов библиотечного фонда), введенного (переданного) в эксплуатацию, списывается с балансового учета, одновременно объект отражается на забалансовом счете 21, на такие объекты основных средств амортизация не начисляется.

2. Введение в эксплуатацию ОС стоимостью от 10 000 и выше рублей

Для введения в эксплуатацию ОС потребуется создать документ «Требования - накладные (основные средства)».

2.1. В шапке документа заполняем следующие графы:

- Вид операции выбираем «Ввод в эксплуатацию»

- Отправитель (МОЛ/ Место хранения) - материально ответственное лицо, на котором числятся основные средства, состояние которых определено как «Принято к учету»

- Получатель (МОЛ/ Место хранения), если не планируется передача ОС другому сотруднику при введении в эксплуатацию, то подставляем «Отправитель (МОЛ/ Место хранения)»

- Подразделение (если ведется учет).

2.2. На вкладке «Основные средства» путем подбора переносим в документ те объекты основных средств, которые нужно ввести в эксплуатацию.

2.3. На вкладке «Бухгалтерская операция» подставляем типовую операцию «Ввод в эксплуатацию» - «Провести и закрыть».

Если стоимость объекта от 10 000 до 100 000 руб., амортизация начисляется при вводе в эксплуатацию. На объект основных средств стоимостью свыше 100 000 руб. амортизация начисляется с 1-го числа месяца, следующего за месяцем его принятия к учету на счет 101 00, вне зависимости от периода ввода в эксплуатацию.

Статья доступна на нашем сайте

Лаврентьева Евгения,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна