Ипотеку часто сравнивают с рабством, и нельзя сказать, что делают это совсем безосновательно. На самом деле, платить каждый месяц значительную часть своего дохода без возможности быстро переехать, как в случае со съемной квартирой – так себе удовольствие.

Противники ипотеки очень любят сравнивать Россию с западными странами – дескать в России огромный процент, а в Европах покупаешь себе хоромы под 2% и выплачиваешь понемногу всю жизнь.

И правда, на пике, в 2015 году ипотеку брали аж под 14-15% и переплата могла превышать стоимость квартиры в несколько раз.

Но, как говорится, наступил и на нашей улице праздник, ключевая ставка Центробанка России сильно снизилась с тех времен и сейчас она составляет 6,5%. Пришла господдержка, а после ее ухода – семейная ипотека, которую теперь стали давать не только семьям с двумя детьми, а даже тем, где после 2018 года родился хотя бы один ребенок. Максимальная сумма кредита по программе семейной ипотеки составляет 12 миллионов рублей.

Конечно, злые языки утверждают, что все эти меры только всколыхнули цены на квартиры, которые подорожали и очень сильно. Однако для тех, кто брал ипотеку под высокий процент, это, безусловно, позитивная новость. Ведь ипотеку можно рефинансировать.

Рефинансирование ипотеки – это стандартный банковский инструмент, который не испортит вашу кредитную историю.

Хорошая новость: делать рефинансирование не обязательно в том же банке, где ипотека оформлена. Запросите предложения у нескольких банков и посмотрите, какие предлагают наиболее выгодные условия.

Самые интересные предложения сейчас по семейной ипотеке. Например, Росбанк предлагает рефинансирование по семейной ипотеке со ставкой 3,5%, а ВТБ – 5%.

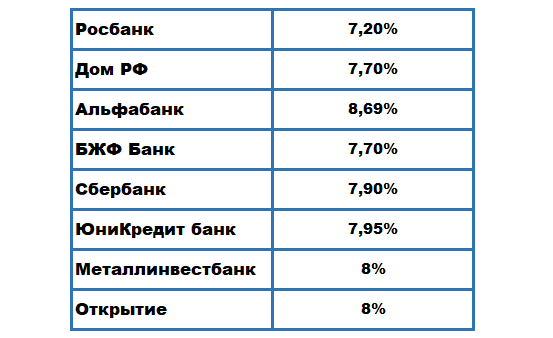

Если рефинансировать ипотеку на общих основаниях, ставки чуть выше:

Как понять, нужно ли вам рефинансирование или проще платить свой кредит, как вы привыкли?

Для получения рефинансирования вам придется заново собрать документы, что бывает непросто сделать занятому работающему человеку. Хотя список не такой и большой.

Вам понадобится:

- паспорт,

- еще один документ для подтверждения личности (ИНН, СНИЛС, водительские права),

- копия трудовой книжки,

- справка по форме 2-НДФЛ,

- справка об отсутствии задолженности и предыдущий кредитный договор.

Также каждый банк может попросить предоставить ему дополнительные бумаги.

Кроме того, банк может потребовать оформить страховку, плата за которую нивелирует всю выгоду от рефинансирования.

Рефинансирование имеет смысл, если разница процентной ставки между новым и старым договором не менее 1,5 п.п.

Имеет значение и срок кредитования – одно дело, если нужно выплачивать кредит еще много лет, другое, если осталось меньше года. Во втором случае проще доплатить и забыть.