На просторах Twitter встретил интересную информацию и решил ей поделиться, но немного расширив тему.

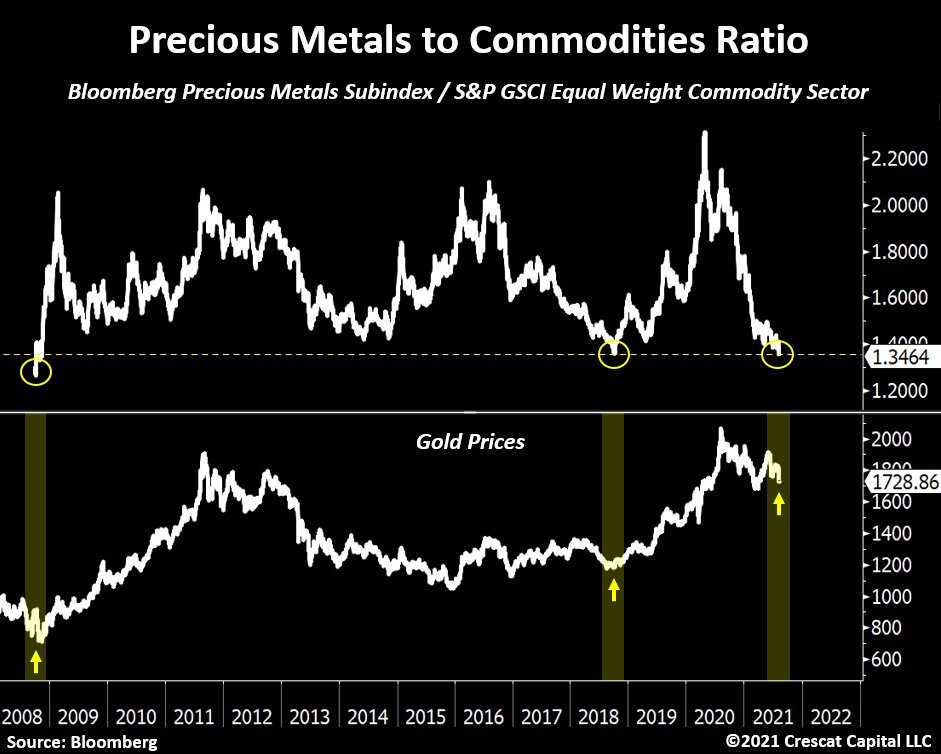

Такой график соотношения золота с сырьевыми товарами опубликовали аналитики из Crescat Capital.

Драгоценные металлы сейчас находятся на самом низком уровне по сравнению с другими сырьевыми товарами с 2009 года.

Два других раза, когда это соотношение достигло столь низкого уровня, также ознаменовало невероятные возможности для покупок.

Как мы видим, каждый раз, когда показатель составлял 1.34 - золото разворачивалось и начинался новый цикл роста.

Если помните, прежде, ещё в 2020 году, я делал обзоры с ожиданиями крупнейших инвестиционных банков по золоту - тогда они прогнозировали 3000$ за унцию и выше. В начале этого года был обзор на аналитику и прогноз Ларри Вильямса, который также ожидает сильного роста золота в конце августа - начале сентября.

- Это только прогнозы и ожидания, но они имеют шансы на реализацию такого сценария.

Золото развернулось после коррекции.

Серебро оказалось под более сильным давлением, но поскольку оно ещё не отвязалось от золота - с запозданием следует за жёлтым металлом.

- В комментариях к статье о Базель III мне писали, мол, прошёл месяц со дня заметки - и где же результат?

Если бы Базель III принимал я - вы бы увидели результат. Ну а поскольку решаю не я, то было принято решение перенести собрание "в связи с нестабильной ситуацией, связанной с пандемией".

Мы можем лишь догадываться о реальных причинах смещения даты принятия решения. Лично я предполагаю, что банки оказались не готовы к новым правилам и реальный уровень физического обеспечения драгоценными металлами напечатанных бумажных активов значительно ниже, в связи с чем им потребовалось время, чтобы пополнить свои запасы.

Отдельно отмечу о том, что "прошёл месяц" - это ни о чём. Драгоценные металлы - это долгосрочная (10+ лет) инвестиционная ставка на то, что деньги обесцениваются, то есть хедж от девальвации валют.

У меня золото и серебро в портфеле представлено акциями Polymetal - долю держу, постепенно набираю и в ближайшие годы продавать не собираюсь.

Отдельно серебро - в ETF AMSL (использовал его как копилку).

Другие металлы

В мае я делал обзор по металлам, где говорил, что коррекция - наиболее вероятный сценарий. Мне тогда писали, мол, без графиков не убедительно. Что же, вот графики, но уже постфактум:

Аналогично золоту, платина и никель уже развернулись. Палладий немного отстаёт.

Медь находится немного в стороне от этих металлов, так как в июне Китай устроил распродажу алюминия, меди и цинка, чтобы охладить рост стоимости металлов.

Эти металлы в моём портфеле представлены акциями ГМК НорНикель.

Опять же, серебро, медь, платина и никель мне интересны с точки зрения долгосрочного тренда на "зелёные" технологии, в частности солнечные станции и электромобили.

Что само по себе не означает, что металлы будут безоткатно расти (такого не бывает), а означает то, что спрос на данные металлы будет расти, а добывающие их компании будут получать стабильный финансовый поток.

Какие прогнозы по металлам у НорНикель?

Из отчётности компании, выборочно:

Прогноз по рынку никеля: нейтральный в краткосрочной перспективе, но оптимистичный в долгосрочной; ожидаем сохранения дефицита по итогам 2021 года, но профицита в 2022 на фоне продолжающегося расширения производства в Индонезии; сектор аккумуляторных батарей, демонстрирующий двузначные темпа роста благодаря мерам поддержки, законодательным инициативам и снижению себестоимости производства, продолжит быть главным драйвером спроса в течение следующих 5-10 лет по мере того, как мир будет двигаться к углеродной нейтральности.

Кроме того, по оценкам Института никеля годовой спрос на никель в низкоуглеродной энергетике вырастет к 2050 году с текущих 35 тысяч тонн в год до почти 1 миллиона тонн в год за счёт развития солнечных и ветряных электростанций, и, в несколько меньшей степени, приливной и геотермальной генерации.

Прогноз по рынку меди: нейтральный, поскольку текущая цена значительно превышает кривую себестоимости; ожидается небольшой дефицит в размере 282 тысяч тонн; мировое потребление меди увеличится в 2021 году на 3% на фоне улучшения общей экономической активности, при этом объёмы производства сохранятся на уровне прошлого года.

В долгосрочной перспективе спрос на медь будет расти благодаря инвестициям в возобновляемую энергетику и электрификацию автотранспорта; включая развитие зарядной инфраструктуры и модернизацию магистральных электросетей.

Прогноз по рынку палладия: позитивный; ожидается, что в этом году на рынке будет дефицит в 0,9 миллиона унций; автомобильная промышленность демонстрирует уверенное восстановление, в результате чего спрос на палладий вырос на 15% год к году; предложение вырастет на 8% год к году.

Прогноз по рынку платины: нейтральный; восстановление спроса в автопроме, ювелирной промышленности и других отраслях будет отставать от растущего предложения, в результате чего на рынке возникнет профицит в 1 миллион унций, при этом часть профицита будет абсорбирована инвесторами.

По нашим оценкам, проект по замене палладия платиной в автокатализаторах, несмотря на активное продвижение в СМИ некоторыми участниками отрасли, пока не получил широкого распространения. Мы считаем, что он может стать значимым фактором для рынка МПГ только в долгосрочной перспективе. Будущее спроса на платину сильно зависит от перспектив развития водородной энергетики.

- Пожалуй, это всё, что нужно знать о металлах в ближайшее время.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#золото #серебро #платина #палладий #никель