Речь в статье пойдет не про личные ограничения, экономию или финансовые лайфхаки. Мы с вами уже многое узнали про устройство ипотечного кредита, сегодня рассмотрим на досрочные погашения под другим углом. Все благодаря читателю.

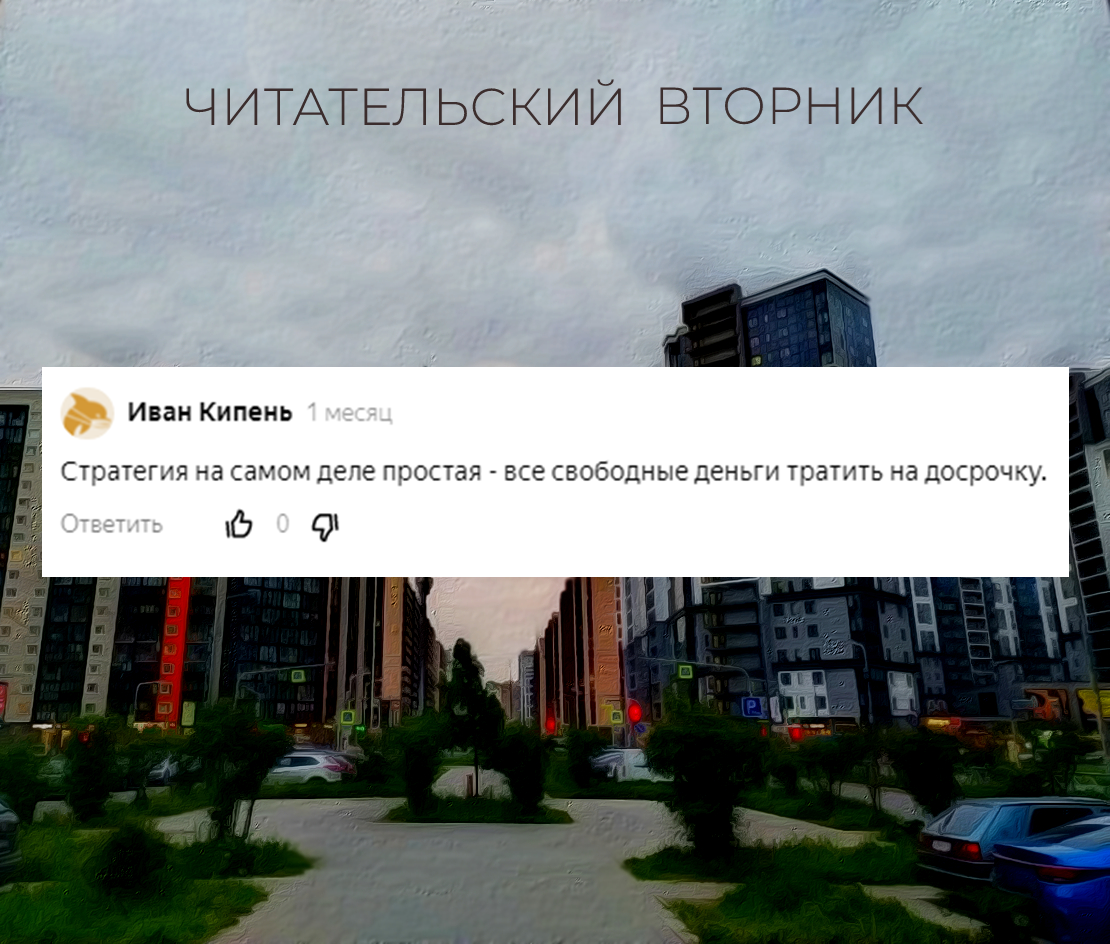

Тот самый комментарий:

В 2019-ом, когда внес первый досрочный платеж, я думал абсолютно также. Все оставшееся от обязательных и необязательных трат закидывать на досрочку. Для этого действовал так: откладывал часть любого поступающего платежа. Правда, один раз прокололся с дисциплиной и досрочки не было.

Что не так с этой стратегией?

Последние полгода я делаю шаги в сторону того, чтобы гасить ипотеку не своими деньгами. Речь про использование банковских продуктов и осторожному инвестированию в фондовый рынок, а не про «10 рублей завтра занесу, пробейте пакет». Есть уже пара наработок, кроме опубликованных, и положительные результаты, хоть и небольшие. Как все сработает обязательно расскажу.

Все это значит? Свободные средства, которые копятся на досрочку, должны сами немного поработать на вас. А просто их держать на карте, пока в приложении банка гномы не дернут рубильник – менее продуктивно.

Как это работает?

Рассмотрим на примере.

Итак, если мы просто будем держать досрочку на карте, то будет просто 6000 рублей. Если мы прибавим к этой сумме процент с накопительного счета, где подушка, процент на остаток и кэшбек, то получится вот так:

Что еще? Ничего не мешает нам кинуть накопленное на досрочку месяц в какой-нибудь порядочный фонд через брокера. Например:

Фишка в том, что цена акции фонда всего 10,425. То есть очень низкий порог входа. Вполне вероятно поймать доходность в 2 процента за месяц с учетом комиссии брокера. Получается выгоднее, чем ставка по накопительному счету (4%) годовых, но вкладывать всю финансовую подушку в торговлю опасная мысль.

Итого:

Может показаться, что ради 903 рублей так заморачиваться каждый месяц не стоит. Только мы же говорим про ипотеку. Да, ставки могут поменяться, тарифы банков тоже. Все зависит от хода ключевой ставки.

Давайте рассмотрим в разрезе одного года, как выше представленная заморочка повлияет на наш кредит.

И при варианте, когда наши деньги чуть-чуть поработали:

По факту мы ничего сложного не делали. Добавили кэшбек, процент на остаток, проценты с подушки и заработанное с фонда к нашей привычной досрочке.

И можем даже еще лучше. Например, копить платеж по ипотеке на накопительном счете вместе с подушкой. Подвергать эти средства хоть минимальному риску нельзя. Тогда получится так:

При таком раскладе выходит следующее:

Кстати, можно еще лучше.

Расчет процентов по накопительному счету происходит каждый день. Что если мы будем все наши средства, кроме досрочки (она в бирже), держать на накопительном счете и переводить на карту по мере необходимости.

И получается так:

В разрезе одного года мы срезали себе на 36 000 рублей больше, чем при обычной досрочке. Да, тут роль еще играет начало срока кредита. Повторюсь, что ради этого мы ничего и не делали особо сложного.

Важные ограничения

Во-первых, нужно найти подходящий банк. Один может давать хорошую ставку по накопительному счету, они сейчас везде растут, ибо ключевая поднялась. У другого кэшбек более выгодный. Неисключено, что все может сойтись в одном банке.

Во-вторых, наличие финансовой подушки. Она дает постоянные проценты при держании на накопительному счете. В-третьих, средства на платеж не подвергать риску. В-четвертых, не рассчитывать заработать золотые горы на ценных бумагах для повышения досрочного платежа.

Смысл как раз в том, что на данном примере мы с вами увидели, как накопления и свободные средства помогают закрывать ипотеку быстрее.

Та самая статья с комментарием.

Да пребудет с вами вычет!