Итак, дано:

- человек живет жизнью, которая ему нравится, и делает всё для того, чтобы жить долго; он здоров, позитивен и гармоничен;

- он знает, что может прожить очень долго.

Внимание, вопрос:

- как финансировать расходы второй половины жизни?

Надежда на государственную пенсию слабая – вспомните про бомбу замедленного действия размером 400 триллионов долларов США или прочтите мою более раннюю заметку.

Как завещали нам товарищи Ильф и Петров, «дело помощи утопающим — дело рук самих утопающих».

Воспользуемся их советом и будем решать задачу, опираясь исключительно на собственные ресурсы.

Сперва отбросим самые банальные решения:

1. Работать до смерти.

2. Умереть на работе.

Затем отбросим фантастические:

3. Изобрести машину времени, сгонять в прошлое и набрать биткоинов по десять центов.

(При желании читатель может развить этот список сам. Автор, хотя и читал в детстве произведения писателей-фантастов, предпочел, по зрелом размышлении, стать реалистом.)

И получается, что будущие расходы следует финансировать из текущих доходов.

Введем следующие переменные:

I – годовой доход нашего героя;

x – ежегодные расходы;

s – сумма ежегодных сбережений;

r – доходность инвестиций (в процентах годовых).

Для определенности, ежегодные сбережения инвестируются по окончании года и начинают приносить доход со второго года.

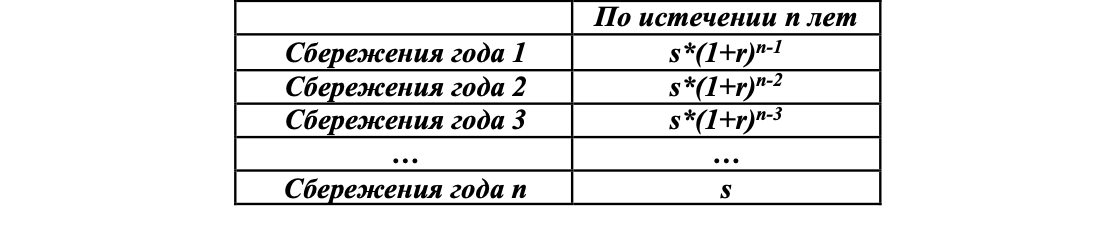

Через n лет накопления нашего героя составят:

Итоговый результат Cn рассчитывается как сумма всех позиций в таблице по формуле суммы членов геометрической прогрессии (надо же! вот, оказывается, для чего мы ее изучали в школе):

Эта формула позволяет увидеть, сколько лет нужно при разных r и s для создания накоплений X такого размера, чтобы все расходы покрывались за счет дохода от инвестиций:

X*r = x

Получившаяся таблица – готовый план действий.

Оказывается, есть вариант прийти к финансовому самообеспечению в комфортном режиме.

Поставив эту цель в возрасте 35-45 лет и выделяя на ее достижение 5-10% от текущего дохода, можно получить желаемое к 60-70 годам.

Нужная доходность – десять процентов годовых.

Такую доходность в России можно получить, вкладывая сбережения в облигации малых компаний, а на развитых рынках – в REITы.

Именно этим финансовым инструментам я в дальнейшем буду уделять особое внимание, рассказывая про #скучныеденьги.

В результате, каждый желающий может создать свой собственный Генератор Денег (ГД), который будет приносить привычный создателю ГД доход.

А еще эта таблица – предупреждение.

Тем, кто хочет всё и сразу, а также тем, кто думает, что задачу можно отложить на потом.

Задача и тех, и других, в итоге, сводится к погоне за быстрым результатом, для чего придется во многом себе отказывать и обращать внимание на доходность.

Почти всегда – в ущерб надежности.

Ибо, как учит нас товарищ Уоррен Баффетт: «Даже если вы очень талантливы и прилагаете большие усилия, для некоторых результатов просто требуется время: вы не получите ребенка через месяц, даже если заставите забеременеть девять женщин.»

Итак, пора подводить итоги.

Для себя я выбрал «великолепную десятку» - сбережения в размере десяти процентов от дохода и инвестиции с ожидаемой доходностью десять процентов годовых.

Буду признателен, если в комментариях Вы расскажете про Ваш выбор и про то, почему Вы его сделали.

Спасибо за внимание и до новых встреч!

Автор статьи — Магистр Йосэф, инвестор с 25-летним опытом, победитель в номинации "Самый Хитроумный Менеджер" по итогам конкурса, проведенного журналом "Коммерсант-Деньги" в 1998 году.

В настоящее время живет и работает в Сингапуре.

Любимое занятие - поиск самых доходных инвестиционных инструментов среди самых надежных.