Эквайринг - прием платежных карт в качестве средства оплаты товаров, работ, услуг. Он осуществляется уполномоченным банком-эквайером путем установки в организациях торговли (услуг) платежных терминалов (POS-терминалов).

Операции отражаются в бухгалтерском учете учреждения в соответствии с положениями следующих нормативных актов:

- Инструкция № 157н;

- Инструкция № 174н;

- Инструкция № 183н.

Прием оплаты услуг (товаров, работ), иных платежей с использованием расчетных (дебетовых) карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, отражается с использованием счета 2 201 23 000 "Денежные средства учреждения в кредитной организации в пути". Корреспонденции счетов приведены в п. 77 Инструкции № 174н, п. 80 Инструкции № 183н.

Комиссионное вознаграждение банка по договору эквайринга является платой за услуги по переводу денежных средств получателю. В соответствии с указаниями, утв. Приказом Минфина России от 01.07.2013 № 65н, услуги банка следует оплачивать по подстатье 226 "Прочие работы, услуги" КОСГУ.

Если по договору эквайринга банк удерживает комиссионное вознаграждение из сумм, поступивших от покупателей в пользу учреждения, комиссия банка не уменьшает сумму полученного дохода, а является расходом учреждения. Обязательство перед банком начисляется согласно п. 128 Инструкции № 174н, п. 138 Инструкции № 183н.

Рассмотрим пример отражения эквайринга в «1С:БГУ 2.0»

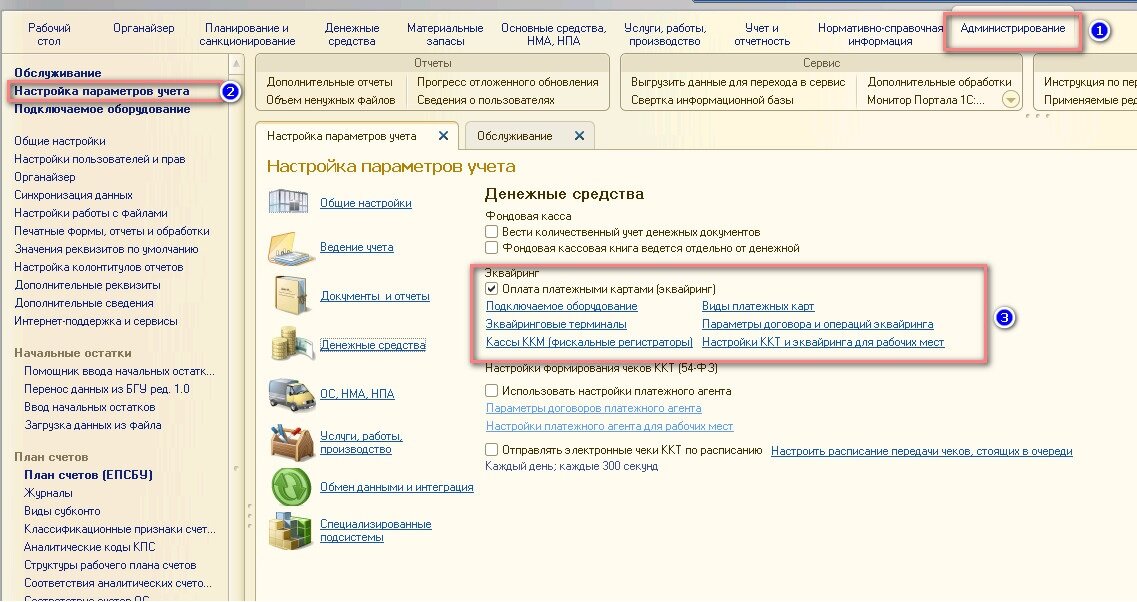

Для начала использования возможности учета эквайринговых операций и взаимодействия с подключаемым оборудованием, необходимо выполнить предварительные настройки в программе:

Далее необходимо настроить панель навигации и вывести на рабочую панель операции по эквайрингу:

Рассмотрим пример по учету эквайринга без подключения оборудования:

1. Создаем эквайринговую операцию

2. Создаем шаблон параметров

Для чего нужен шаблон параметров?

Шаблон параметров упрощает заполнение документа, при выборе шаблона в документе эквайринговая операция поля заполнятся автоматически.

В шаблоне необходимо заполнить банк-эквайер, терминалы, реквизиты платежей, выбрать вариант комиссии.

В примере рассматриваем оплату комиссии после поступления денежных средств, т.е. не в момент совершения платежа.

При выборе шаблона параметров заполняются следующие вкладки:

Далее заполняем пустые вкладки, подчеркнутые красным (они обязательны для заполнения):

При полном и правильном заполнении документа «Эквайринговая операция» сформируются проводки, как на примере.

Статья доступна на нашем сайте

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна