Магазин с фиксированными ценами, который торгует китайским барахлом по бросовым ценам. Может ли он быть вообще прибыльным и иметь маржинальность сопоставимую с другим ретейлом? Судя по отчету за первое полугодие Fix Price еще как может, остается только вопрос справедливости оценки текущей цены акций

📃 Отчет за 1пг2021:

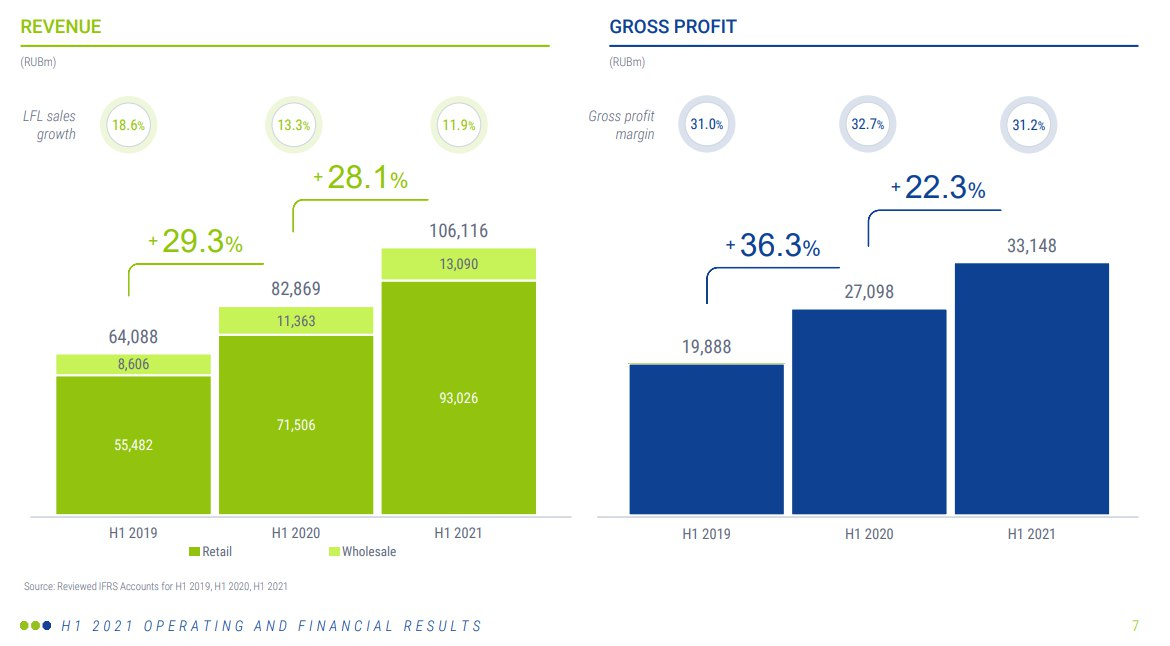

▫️ Выручка – 106 млрд (+28,1% г/г)

▫️ LFL продажи – (+11,9% г/г)

▫️ Количество магазинов – 4585 (+418 шт)

▫️ EBITDA – 19,8 млрд (+24,1% г/г)

▫️ Чистая прибыль – 9,8 млрд (+8,6% г/г)

▫️ Чистый Долг/EBITDA = 0,4x

Как видим, бизнес ретейла растущий. Очень хорошо, что выручка и другие показатели растут быстрее, чем официальный уровень инфляции, не все торговые сети могут таким похвастаться. При этом сама торговая сеть растет по количеству магазинов, но что самое интересное – имеет низкую долговую нагрузку. Сейчас по стратегии бизнес может иметь коэффициент ЧД/EBITDA на уровне 1х, а он в более чем два раза ниже. Это дает возможность сети наращивать темпы роста не только за счет текущего денежного потока, но и за счет привлечения заемных средств.

Дивидендной истории у Fix Price еще нет, поэтому трудно про нее что-то сказать. Ближайшая выплата дивидендов составит 11,5 рублей, что при текущих ценах дает 1,7% див. доходности. В следующие 12 месяцев можно ожидать 18 рублей на акцию.

Ложкой дегтя является текущая оценка бизнеса. Fix Price сейчас стоит 560 млрд, при чистой прибыли 17 млрд (TTM) и свободном денежном потоке 24,1 млрд (ТТМ). Для того, чтобы оправдать свою оценку при текущих темпах роста, сети за год нужно зарабатывать 45-50 млрд, что вероятно будет, даже не в 2023 году, но капитализация уже такая. Поэтому пока Fix Price вне интереса, так как сейчас нормальная оценка для бизнеса 230-250 млрд, что в два раза ниже текущих котировок.

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.