По результатам произведенных в программе начислений и удержаний образуются причитающиеся к выплате суммы.

Можно выделить следующие места (способы) выплаты зарплаты:

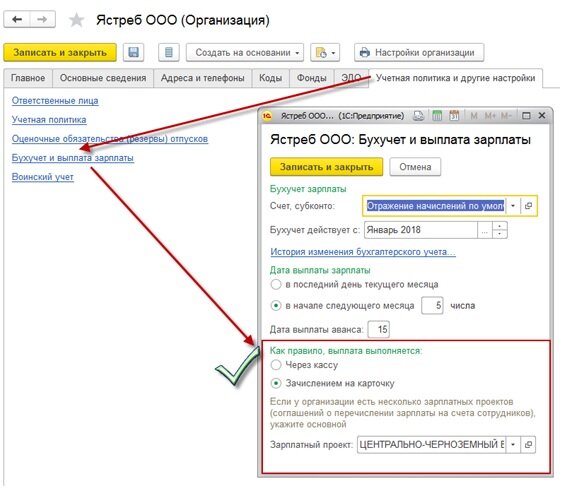

- через кассу (по умолчанию в настройках программы);

- зачислением на карточку, открытую в рамках зарплатного проекта;

- перечислением на произвольный счет в банке (это необходимо отметить в карточке каждого такого сотрудника);

- через раздатчика (следует отметить это в соответствующей карточке и выбрать раздатчика из справочника сотрудников).

Правильно указываем место выплаты зарплаты:

- Для всей организации, т.е. сразу для всех ее сотрудников;

- Можно уточнить место выплаты для любого подразделения;

- Место выплаты можно уточнить для любого отдельного сотрудника, если оно отличается от места выплаты его подразделения или всей организации.

В программе для каждого вида места выплаты предусмотрен отдельный вид ведомости.

Ведомости в программе представлены документами:

Все производимые сотрудникам выплаты можно условно разделить на три группы:

- Выплата аванса, причем как по результатам предварительного расчета первой половины месяца, так и просто некоторой определенной суммой;

- Выплаты в межрасчетный период, т.е. отдельно от выплаты аванса или зарплаты (суммы отпускных выплат и т.п.);

- Выплата по результатам окончательного расчета за месяц (выплата зарплаты).

В ведомости обязательно должно быть указано, что именно по ней выплачивается. От этого напрямую зависит, какие суммы будут автоматически помещены в документ.

Если указано, что выплачивается аванс, то документ будет заполнен суммами аванса согласно установленным для сотрудников способам его выплаты:

- Расчетом за первую половину месяца – суммы в ведомости будут заполнены в соответствии с результатами расчета, предварительно проведенного документом «Начисление за первую половину месяца»;

- Фиксированной суммой – будет заполнена сумма, указанная при назначении аванса сотруднику;

- Процентом от тарифа – будет заполнена сумма, составляющая указанный при назначении сотруднику процент от всего его ФОТ. При этом учитываются все начисления, составляющие ФОТ, учитывать только некоторые из них (например, только оклад) возможности нет.

! Сотрудники, принятые среди месяца выплаты, НЕ заполняются.

Также при заполнении ведомости на выплату аванса учитываются суммы, начисленные межрасчетными документами, выплата которых была установлена с авансом.

! Если за работником числится долг по заработной плате, то он не попадает в ведомость на выплату аванса.

Рассмотрим на ПРИМЕРАХ ситуации выплат Аванса вместе с межрасчетными выплатами.

ПРИМЕР №1: Сотрудница Вострикова Н.А. (Оклад 17000 руб., работает по графику «Пятидневка», установлен Аванс 50% от тарифа, зарплату получает на карточку в банке ВТБ 24, Аванс в организации выплачивается 15 числа).

01.07.2018 - 02.07.2018 работает;

02.07.2018 - 04.07.2018 отпуск без сохранения зарплаты;

05.07.2018 - 15.07.2018 работает;

16.07.2018 - 29.07.2018 очередной оплачиваемый отпуск;

30.07.2018 - 31.07.2018 работает.

Задача: за 3 календарных дня до начала отпуска выплатить «Отпускные». Дата выплаты 13.07.2018 совпала с датой выплаты Аванса, необходимо 1 документом выплатить Аванс и отпускные.

Решение:

1. В документе «Отпуск очередной» указать способ выплата Отпускных «С авансом»

2. Создаем документ «Ведомость на счета» (т.к. у нас НЕ зарплатный проект для данного сотрудника) и выбираем Выплачивать=АВАНС!->ЗАПОЛНИТЬ

! Обратите внимание!

Сотрудники, которые с 1-го по 15-е число месяца отсутствовали по причине неоплачиваемых отпусков и т.п., в ведомость на выплату НЕ ПОПАДАЮТ!!! Но если сотрудник отсутствовал несколько дней, то сотрудник попадает в ВЕДОМОСТЬ и эти дни отсутствия не уменьшают сумму указанного АВАНСА (суммой или % от тарифа)!!!!

Так получилось в нашем ПРИМЕРЕ: с 02.07 по 04.07.2018 сотрудница отсутствовала по причине «отпуска без сохранения зарплаты», но сумма аванса 8500 руб. не была уменьшена на 3 дня отсутствия!!!

В таких случаях, если учетная политика предприятия предполагает полноценный учет невыходов при выплате авансов, следует вместо назначения планового аванса использовать документ «Начисление за первую половину месяца» / или вручную корректировать сумму Аванса к выплате в самом документе!!!

ПРИМЕР №2: Сотрудница Вострикова Н.А. (Оклад 17000 руб., работает по графику «Пятидневка», установлен Аванс 50% от тарифа, зарплату получает на карточку в банке ВТБ 24, Аванс в организации выплачивается 15 числа).

01.07.2018 - 22.07.2018 работает;

23.07.2018 - 05.08.2018 очередной оплачиваемый отпуск (переходит на следующий месяц!!!!)

Задача: за 3 календарных дня до начала отпуска выплатить «Отпускные»; Аванс с 01-15.07.2018 получен отдельным документом 13.07.2018 на сумму 8500 руб. (50% от 17000 руб.).

Решение:

1. Документом «Отпуск» начислить отпускные и указать способ выплаты «В межрасчетный период» - ПРОВЕСТИ

2. Есть несколько вариантов выплаты «В межрасчетный период»:

2.1 Из документа «Отпуск» по кнопке «Выплатить»

2.2 Создаем документ «Ведомость на счета».

! Обратите внимание!

В документе «Отпуск» был проведен расчет только отпускных. Так как в нашем примере отпуск переходит на следующий месяц, то удобно будет этим же документом рассчитать зарплату за текущий месяц и выплатить ее вместе с отпускными.

Для этого в документе «Отпуск» поставим галочку «Рассчитать зарплату».

Проанализируем «Расчетный листок» сотрудника.

Мы видим, что в документ «Ведомость на выплату» должна попасть сумма 9037,37 руб.

! ВАЖНО! Чтобы избежать переплаты по сотруднику!

Если в документе «Отпуск» указано: Выплата «В межрасчетный период», а ранее в программе была зафиксирована Выплата планового аванса, то следует в документе «Ведомость на выплату» указать в поле выплачивать = Отпуска (под расчет)!!!

Создадим документ на выплату от 20.07.2018 и укажем выплачивать «Отпуска (под расчет)»:

Ведомость была заполнена так, чтобы погасить всю образовавшуюся перед сотрудником задолженность до общей даты выплаты зарплаты в организации.

Алгоритм выплаты Больничных листов в программе АНАЛОГИЧЕН выплате отпускных!

Если при соблюдении указанных рекомендаций у Вас наблюдаются сложности с заполнением документов «Ведомости на выплату зарплаты», обращайтесь к нашим консультантам по тел. (473) 202-20-10.

Мы с радостью Вам поможем!

Статья доступна на нашем сайте

Статья подготовлена специалистами Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна