Приветствую вас на моем канале. В этой статье будет очередной мини-отчет о результатах моего накопительного марафона. Время летит быстро. Вроде еще совсем недавно я отложил первые деньги на покупку квартиры, а вот и полгода уже позади.

Для тех, кто впервые на моем канале, я вкратце расскажу, в чем суть моего накопительного эксперимента. В начале февраля этого года, я поставил себе цель накопить на квартиру-студию, чтобы начать сдавать ее в аренду. Ориентировочная стоимость такой квартиры сейчас в районе 1,7 - 1,8 млн. р. У нас с женой есть маткапитал, поэтому остается накопить примерно 1,2 - 1,3 млн. р.

Квартиру хотелось бы купить уже в этом году, чтобы в начале следующего года можно было получить за нее налоговый вычет. Это если вкратце.

Более подробно о наших планах и том, как проходило накопление до этого момента, вы можете прочитать в предыдущих статьях. Вот ссылки на них:

В начале июня мы всей семьей отправились отдыхать на море. Поэтому цикл статей-отчетов о накоплении временно прервался. Сами понимаете, что во время отпуска денег уходит всегда много, а после отпуска еще нужно как-то дожить до зарплаты. Но и в этот непростой период, мы не останавливали накопление, хотя его темпы, конечно, немного снизились.

Далее вкратце я постараюсь описать, как менялась сумма накоплений за последние 3 месяца.

Напомню, на 8 мая этого года, сумма накоплений составляла ровно 300 000 р. В этот момент я принял решение перевести все деньги на накопительный счет. Сейчас процентная ставка там составляет 5,5%. И уже 1 июня я получил первые проценты, в размере 1 069,8 р.

- Итого на балансе счета, на тот момент, оказалось 301 069,8 р.

Получив на работе зарплату и отпускные, мы с женой и детьми 9 июня выехали к морю. Прибыв на место, мы еще раз пересчитали все деньги, которыми мы располагали на тот момент и приняли решение, что сможем выделить в этом месяце только 50 000 р.

- Общая сумма составила 351 069,8 р.

1 июля были начислены очередные проценты в размере 1481,6 р.

- Сумма оставила 352 551,4 р.

20 июля я получил аванс на работе и смог выделить 25 000 р. на покупку будущей квартиры.

- Сумма составила 377 551,4 р.

1 августа снова пришли проценты. На этот раз уже 1688,3 р.

- Итого, на тот день баланс счета составил 379 239,7 р.

И вот буквально вчера (4 августа) я получил очередную зарплату и снова отложил 25 000 р.

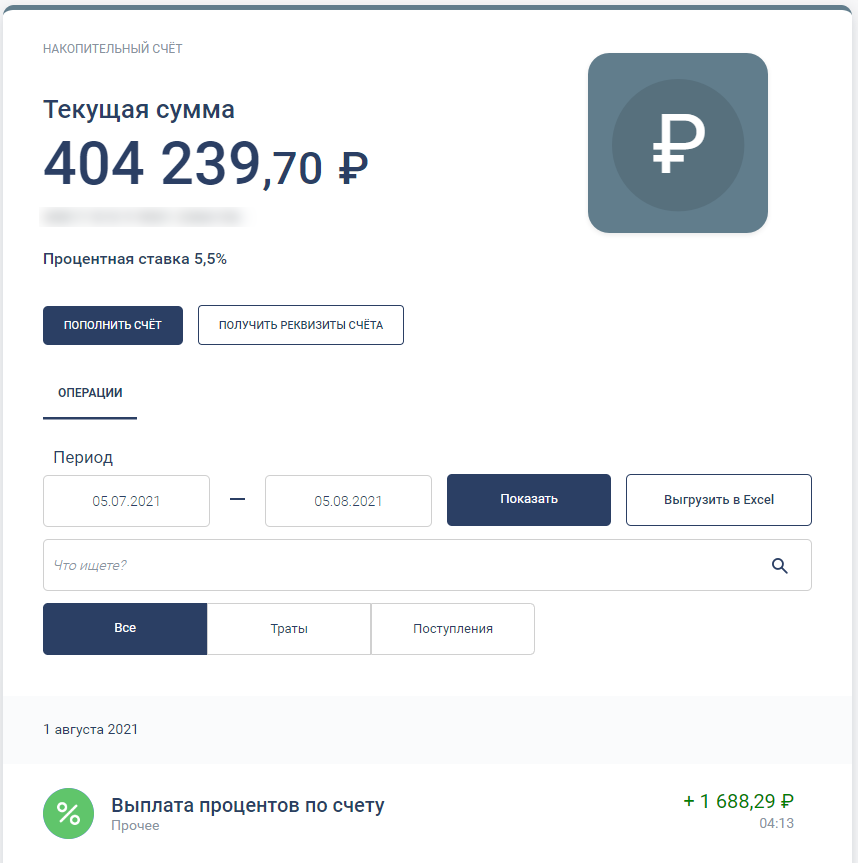

- На сегодняшний день, сумма всех моих накоплений - 404 239,7 р.

Вот скрин моего накопительного счета:

Кстати, если хотите иметь такой же накопительный счет как у меня, то переходите по ссылке и заказывайте себе карту "Польза". Затем, когда вы получите доступ в личный кабинет, вы за пару кликов сможете открыть себе такой же накопительный счет, как у меня. Чем он удобен? Тем, что деньги я могу вывести на карту в любой момент, а проценты ежемесячно падают прямо на счет. Лично мне кажется, что это очень удобно.

Плюс, вы получите 500 рублей на баланс вашей новой карты, если закажете ее по моей ссылке и сразу же начнете ей пользоваться. Я тоже получу свои 500 рублей за то, что вас пригласил. Получается взаимовыгодно.

В предыдущих статьях я уже оставлял подобные ссылки. И уже несколько раз я получал бонусы от банка по 500 р. Мне было очень приятно узнать, что кто-то из моих читателей прислушивался к моей рекомендацией и заказал себе такую же карту как у меня. По итогу, мы все оказались в плюсе.

Итоги

Итак, давайте подведем промежуточные итоги. За 6 месяцев моего накопительного марафона, мне удалось отложить на покупку квартиры ровно 400 т.р. Это значит, что я откладывал примерно по 66 667 рублей в месяц. Что, я считаю, вполне неплохо. Тем более если принять во внимание тот факт, что моя зарплата сейчас составляет 70 т.р. Иногда, конечно, бывают небольшие премии, но не каждый месяц.

В целом, как я изначально и планировал, у нас пока получается жить в основном на зарплату жены. Которая составляет приблизительно 30 т.р. И хотя из-за отпуска темп накопления несколько снизился, пока мы идем к своей цели вполне уверенно. Надеюсь, уже в сентябре мы сможем перевалить за отметку в полмиллиона рублей. Было бы круто.

Ближе к концу года мы уже начнем рассматривать конкретные варианты квартир и будем смотреть сколько нам не хватает. И тогда, я думаю, мы возьмем недостающую нам сумму в кредит. Может это будет ипотека, а может просто потребительский кредит. Дальше будет видно.

А пока на этом у меня все. Если статья вам показалась интересной, отметьте ее лайком. А еще обязательно подписывайтесь на канал, чтобы не пропустить итог моего накопительного марафона.

Кстати если вы хотите помочь нашей семье поскорее накопить на нашу цель, то можете поддержать нас любой удобной для вас суммой:

Всем спасибо за внимание. И до новых встреч.