Куда же вложить деньги начинающему инвестору? Самый частый комментарий противников откладывания денег звучит так:

Копить деньги нет смысла, государство все равно рано или поздно нас обманет, и тогда все деньги сгорят.

Почти все, с кем я пробовал в реальной жизни говорить об инвестициях, приводят этот аргумент.

Я и сам пока не отделался от этих страхов. Поэтому сегодня вместе будем разбираться в чем хранить деньги, чтобы не потерять все.

В прошлый раз мы разобрались, зачем вообще нужно откладывать деньги. Сегодня посмотрим как сохранить накопленное. То есть защититься от гиперинфляции и девальвации рубля.

(Не является инвестиционной рекомендацией)

Для начала посмотрим на историю - как и когда сгорали наши деньги.

Как сгорали наши деньги в 90х

Самым страшным периодом было начало 90х. У меня в блоге есть подробная статья об этих событиях. Причиной быстрого обесцениявания денег был переход от плановой экономики к рыночной. Я не понаслышке знаю, насколько суровыми были те времена. Мои родственники потеряли тогда много денег. Незадолго до Павловской реформы они продали дом и положили деньги на вклад в Сбербанке. Но после того, как 1 января 1992 года цены отпустили, деньги резко обесценились.

Затем был дефолт 1998 года. Тогда тоже были проблемы с банковскими вкладами. Некоторые крупные банки обанкротились, вклады переводили в Сбербанк. Причем валютные вклады зачем-то конвертировали в рубли по старому курсу (6 рублей против 21 после дефолта). На эту тему у меня тоже было масштабное исследование.

Все эти события остались в нашей памяти надолго и являются родиной наших страхов. С тех пор прошло уже больше 20 лет, но мы всё помним. Люди понимают, что политики говорят одно, а делают другое. Проблемы стараются скрыть до последнего, никто не знает, откуда прилетит в следующий раз.

Почему сегодня не стоит опасаться повторения сценария 90х?

- Мы перешли к рыночной экономике. Цены определяются балансом спроса и предложения, а не политикой партии.

- Сегодня существует больше способов сохранить деньги, чем в 90е.

Хранить деньги в рублях под подушкой сегодня не имеет смысла. Обязательно нужно куда-то вкладывать. Поэтому ниже посмотрим, какие активы не привязаны к рублю и помогут пережить негативные последствия кризисов.

Я специально не упоминаю здесь банковские вклады и облигации, так как эти инструменты боятся гиперинфляции и девальвации.

Плюсы актива буду обозначать знаком ➕, а минусы знаком ➖.

Недвижимость

➕ Очень надежный актив, это единственный актив, который пережил крушение Советского Союза. Не страшна девальвация и прочие финансовые катаклизмы.

➖ Стоит очень дорого. Требует внимания и ремонта. Покупка и продажа занимает много времени. Комиссии агентам.

Недвижимость сегодня - это сложный инструмент. Не все квартиры растут в цене, очень много решают локация и ветхость жилья. Если ошибетесь с локацией и купите квартиру в депрессивном районе, есть шанс ничего не заработать.

Приведу 2 примера моих знакомых:

Первый в 2016 продал комнату в коммуналке в Воронеже за 1 млн рублей. Я хорошо помню, как он тогда жалел, что продешевил и переплатил риэлторам. Но сегодня, на перегретом рынке, такая же квартира стоит все тот же миллион, и это до торга.

В этом же году подруга купила однушку в новостройке, тогда еще по ДДУ (Договору Долевого Участия). Хороший дом, популярный район. Но и цена была 2 миллиона, на тот момент за голые стены это было многовато. А сегодня такие квартиры с ремонтом продают примерно за 3,6 млн. То есть даже с учетом ремонта рост примерно 10% в год.

Валюта (доллары и евро)

➕ Не страшна девальвация рубля. Более того, почти любой кризис - это праздник для вас. Ваши накопления в рублях могут удвоиться за несколько дней, как это было в 2014.

➕ Купить валюту легко. Сегодня это буквально несколько кликов мышкой.

➖ Вложения выгодны только на долгий срок. Как правило раз в 5-10 лет рубль обваливается по отношению к доллару. Но в промежутках между обвалами доллар практически не растет, а может и падать.

➖ Волатильность. Когда деньги вам понадобятся, курс может быть невыгодным.

➖ Есть банковские риски. Если реализуется сценарий 98го года, то валюту могут принудительно конвертировать по невыгодному курсу.

Лично я часть капитала всегда держу в валюте, покупать доллары начал с 2012 года и недавно писал, как работает курс доллара.

Акции

Акции - это очень специфичный инструмент, который не каждому подойдет.

➕ Исторически здесь самая высокая доходность из всех перечисленных инструментов.

➕ Защита от инфляции и девальвации. Вы покупаете долю в бизнесе. Инфляция - это подорожание товаров, а значит рост выручки бизнеса. Сегодня в 2021 году мы это хорошо видим. Например акции ПИК удвоились на подорожании жилья. Акции металлургов сильно выросли на подорожании металлов. Выручка у этих бизнесов рекордная за последние 5 лет!

➖ Высокая волатильность. То есть стоимость может очень сильно меняться в зависимости от настроения рынка. Нужно уметь переждать просадку в 30-40-50%. Скажу по себе, это очень сложно, особенно когда все СМИ кричат о скором крахе.

➖ Доходность нелинейная. Акции могут например 3 года не расти, а потом вырасти сразу на 40% (или упасть, ха-ха). Просидеть 3 года без дохода, а то и в убытке это тоже психологически трудно.

➖ Отдельные акции могут вести себя непредсказуемо, поэтому новичкам лучше покупать сразу весь индекс. То есть вручную вести индексный портфель или купить ETF.

Сравнение недвижимости и акций

Золото

➕ Золото - это признаный антикризисный актив. Боишься кризиса - покупай золото. Оценивается в валюте, поэтому с ростом валюты растет.

По доходности исторически проигрывает только акциям.

➖ В спокойное время может быть практически бесполезным.

➖ Непонятно как покупать и хранить. Физическое золото в виде слитков или монет можно закопать, но тут уж сами понимаете, тема непростая.

Лично я пока выбираю ETF на золото и присматриваюсь к акциям золотодобывающих компаний.

Купить доллары в ипотеку?

Покупка недвижимости в ипотеку сегодня представляется нам вообще единственным способом покупки. Один из аргументов ипотечников заключается в том, что цены на квартиры растут быстрее, чем наши накопления. Под накоплениями обычно подразумевается только один способ - банковский депозит.

А теперь давайте на место желанной квартиры поставим например 1000 долларов. Представим, что в России у каждого есть мечта - своя 1000 баксов. Но накопить на них непросто, инфляция все съедает.

Я купил 1000 баксов в 2019 за 60000 рублей, а сегодня такая тыща стоит уже 75000 рублей! Я лучше возьму кредит и куплю ее сегодня, чем вечно копить! Доллар всегда дорожает.

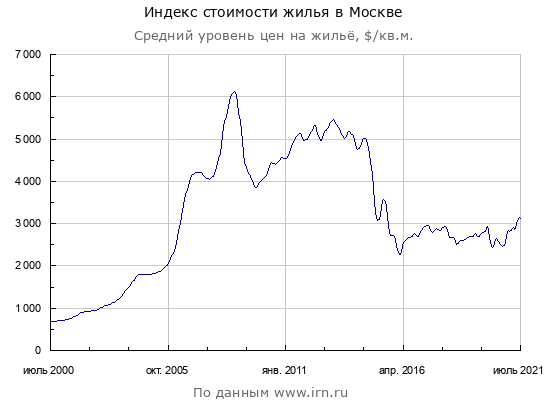

А теперь давайте посмотрим на стоимость квадратного метра в Москве в долларах. Как говорится, think about it

Подытожим

Как мы видим, нет идеального финансового инструмента. Чтобы и рос постоянно и инфляция не страшна и рисков не было и продать легко.

Почти все перечисленные выше инструменты хороши только в кризис. Валюта, недвижимость и золото - это по сути такие же товары как колбаса или бензин. Деньги в них не работают, а просто лежат до лучшего времени.

Везде есть плюсы и минусы и выбор инструмента всегда индивидуален. Каждый сам решает, что ему важнее - постоянный доход или спокойный сон в кризис. Поэтому чаще всего выручает диверсификация или по простому "Не храни все яйца в одной корзине".

В этой статье я лишь хотел показать, что копить деньги в нашей стране можно и нужно, и есть инструменты, которые защитят нас от страхов 90х.