Страховка имущества при ипотеке является обязательной и прописана в законе. А вот страхование жизни и здоровья является добровольным, при отказе заемщика банк повышает ставку, чтобы защититься от рисков. Мне стало интересно – в каком случае выгоднее без нее? В статье узнаем результат.

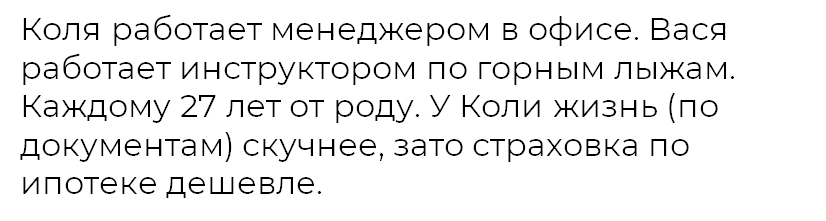

Величина оплаты страховки на жизнь и здоровье зависит от возраста заемщика и тела долга. Коэффициент увеличивается с каждым годом, поскольку выше риск наступления страхового случая. Плюс учитывается деятельность и здоровье человека.

Кстати, при ну очень большом кредите банк сам отправляет потенциального заемщика на обследование по всем параметрам.

Для экономии заемщики часто ищут самый дешевый страховой полис из компаний, которые аккредитованы банком. Вроде и снижение расходов, а с другой стороны список рисков сокращен.

Итак, въехали в контекст. Теперь перейдем к цифрам.

Начальные условия

Визуализируем:

Так-с. Рассмотрим реалистичный сценарий с наличием страховки.

- Алексей каждый месяц вносит досрочку.

- Алексей каждый год будет возвращать 1/3 имущественного вычета и вносить на досрочку, потом перейдет к процентному.

- Используемый тип досрочного погашения: сокращение срока. Без каких-либо фокусов.

- Алексей исправно платит страховки ежегодно.

Посмотрим, что получается:

Все платежи с вычетов мы запланировали на февраль, поскольку по новым правилам его можно получить быстрее. И помним про лимиты: 260 000 рублей на имущественный, 390 000 рублей на процентный.

В табличном виде получается так:

Теперь рассмотрим другой сценарий.

Если не брать страховку на жизнь и здоровье?

В таком случае банк Алексею поднимает ставку на 1% (обычная практика). Теперь получается так:

Для чистоты эксперимента оставим такой же сценарий, который был ранее. Только с единственным отличием: платежи, которые мы бы клали на страховку жизни и здоровья будем отправлять на досрочку. Поехали считать.

Давайте сравним два сценария:

При первом приближении мы видим, что во втором случае рассчитались быстрее, но заплатили больше, да начисленные проценты повыше. Так случилось по двум причинам: платежи по страховке мы закидывали в досрочку, плюс вырос вычет по процентам из-за выросшей ставки.

Выгода по сроку в полгода? Вроде есть. Давайте проведем сравнение по следующему параметру: сколько именно своих денег мы потратили на обслуживание кредита без учета вычетов. Оставим ежемесячные платежи, досрочку и страховки.

Посмотрев на разные сценарии Алексея, мы можем сделать выводы, в каком случае выгоднее отказаться от страховки жизни и здоровья. Сойтись должны следующие обстоятельства:

- Банк демократично повышает ставку по ипотеке при отсутствии страховки. В нашем случае повышение на 1.5-2.0 % уже было бы невыгодным.

- Средства, которые пошли бы на оплату страховки, должны отправляться на досрочное погашение. Иначе будем в пролете.

- Досрочное погашение запланировано само по себе. Иначе совсем будем в пролете.

- Есть право на вычеты. Да, они работают как дополнительный бонус, но помогают снижать тело долга.

В примерах мы не манипулировали видами досрочного погашения, есть статья об этом методе, и не вводили дополнительные переменные.

Самое важное заключается в следующем: за весь срок выплаты ипотеки с нами ничего не должно случиться из списка страховых случаев. А это уже фиг спрогнозируешь с высокой вероятностью. Поэтому мое личное мнение как было пару лет назад, так и осталось – брать страховку на жизнь и здоровье.

Да пребудет с вами вычет!