Отчёт за 2 квартал 2021 года

Intel (INTC) вчера опубликовали фин. отчетность за 2 квартал 2021 года

🔹Рост выручки (non-GAAP) составил 2%, выручка составила 18.5 млрд. $ (прогноз 17.8 млрд.)

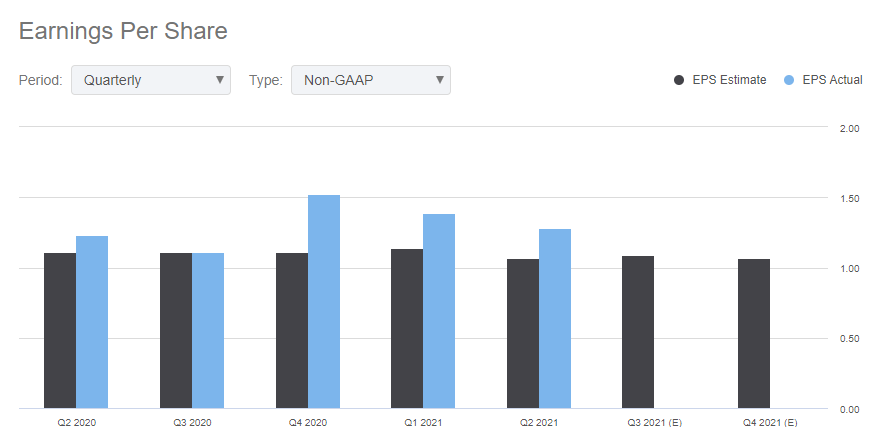

🔹EPS (прибыль на акцию) выросла на 4% и составила 1.24$ (против 1.19$ в прошлом году)

🔹EPS Adjusted (скорр. прибыль на акцию) выросла на 12% и составила 1.28$ (Прогноз 1.07$ на акцию)

🔹Валовая маржа (non-GAAP) выросла на 2.9 пункта до 59.2%

🔹Операционная маржа (non-GAAP) выросла на 0.6 пункта до 31.6%

Положение на рынке

📊 Высокие продажи микросхем для ПК помогли компенсировать снижение продаж микросхем для центров обработки данных. Продажи чипов Intel для ПК во втором квартале выросли на 6% до 10,1 млрд. $.

🔻Однако продажи микросхем для центров обработки данных упали на 9% по сравнению с аналогичным периодом прошлого года до 6,5 млрд. $. Чипы Intel Xeon здесь все больше сталкиваются с конкуренцией от AMD и внутренними усилиями крупных заказчиков облачных вычислений, таких как Amazon.com Inc. и Google Alphabet Inc., чтобы поставлять свои собственные компоненты.

Между тем, продажи микросхем для автомобильных приложений и приложений для интернета вещей выросли на 61% до 1,3 млрд. $.

Прогнозы

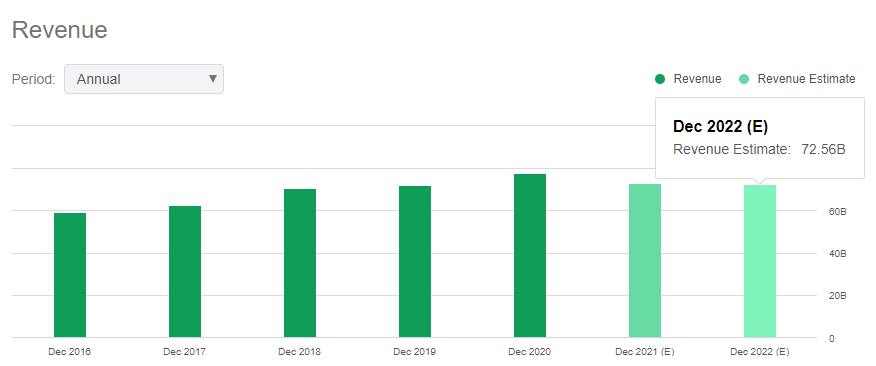

Корпорация Intel в четверг повысила свой прогноз годовой выручки выше ожиданий Уолл-стрит, но генеральный директор Пэт Гелсинджер сказал, что перспективы производителя микросхем по-прежнему «ограничены» и что отрасли может потребоваться еще два года, чтобы наверстать упущенное.

Intel повысила свой предыдущий годовой прогноз на 1 млрд. $ с прежних 72,5 млрд. $ до 73.5 млрд. $ и превзошла ожидания в 72,80 млрд. $. Intel ожидает, что скорректированная выручка в третьем квартале составит около 18,2 млрд. $, что лишь незначительно превышает оценку аналитиков в 18,09 млрд. $.

📍Главный исполнительный директор Пэт Гелсинджер сказал, что бизнес Intel в области центров обработки данных вернется к активному росту во втором полугодии. Гелсинджер, взявший на себя руководство в феврале, пообещал вернуть Intel технологическое лидерство в полупроводниковой промышленности и планирует потратить значительные средства на расширение своего присутствия в производстве, чтобы создать более серьезный вызов для Taiwan Semiconductor Manufacturing Co. и Samsung Electronics Co.

Особенности компании

💻 Intel, одна из немногих оставшихся компаний в отрасли процессорных микросхем, которая разрабатывает и производит свои собственные микросхемы, смогла противостоять проблемам цепочки поставок лучше, чем некоторые конкуренты, а также работает над созданием бизнеса по производству микросхем для других заказчиков.

⚠️ Зависимость компании от собственных заводов - это как сильная, так и слабая сторона. В прошлом году многие автомобильные компании и производители электроники изо всех сил пытались получить достаточное количество поставок от сторонних производителей. Но внутренняя производственная сеть Intel в значительной степени поспевает за спросом на ПК и серверные процессоры.

Тем не менее, продукция Intel является результатом устаревшего производственного процесса, и компания отстает от установленных сроков внедрения новых технологий. Это означает, что конкурирующие производители смогли предложить чипы, которые, по их словам, технически превосходят Intel.

💬 Гелсинджер отказался комментировать недавний отчет о том, что Intel собирается купить GlobalFoundries за 30 млрд. $, чтобы расширить свое собственное производство, но сказал, что он ожидает, что консолидация отрасли продолжится и что «слияния и поглощения останутся частью нашей стратегии» по созданию собственного производства компании.

💰Компания планирует инвестировать еще 20 млрд. $ в строительство двух заводов в Аризоне.

Выводы

🚩У Intel (INTC) вышел вполне нормальный отчет, компания остается финансово очень крепкой и генерирует отличные денежные потоки. Отрицательным моментом является снижение на рынке ЦОД. Ну и на чем могут расти показатели, когда производство загружено на 100% тоже пока непонятно. Компания стоит дешево (12 forward p/e), что объясняется технологическим отставанием от конкурентов. Из этой проблемы у Intel 2 пути. Первый - они не справятся, маржа начнет снижаться за счет конкуренции, которую они будут проигрывать, денежные потоки будут снижаться, акция будет под давлением. Второй - они смогут перестроить свои производственные процессы (не важно путем постройки новых заводов или покупки бизнесов) для своевременного производства чипов нового поколения. Если этот разворот случится, акция не долго будет торговаться по таким низким мультипликаторам.

💼 Держу INTC в своем портфеле, хоть и сократил долю в них на 50% в этом году.

Больше информации здесь⬇️

Ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

Больше подробных разборов компаний и полезные обучающие видео по инвестициям

〰️〰️〰️

❓Что думаете про эту компанию? Держите у себя?

〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвест.рекомендацией.

〰️〰️〰️

#Intel #INTC #отчеты