Казалось бы, элементарный вопрос. И любой мало-мальски финансово грамотный человек скажет: нельзя тратить подчистую всю зарплату, потому что нужно обязательно откладывать на непредвиденные расходы!

Но что такое непредвиденные расходы? Это то, чего мы не ждём. Это когда что-то сломалось, или кто-то заболел, или кому-то нужна помощь. Это когда вот прямо сейчас нужно выложить энную сумму, а ты к этому не готов, потому что не знал, что она понадобится.

На непредвиденные расходы советуют держать "подушку безопасности" в размере нескольких зарплат, но сколько именно - никто точно не знает, потому что никто не может заранее знать, ЧТО и КОГДА может произойти, и сколько денег понадобится. Поэтому мне проще иметь кредитную карту на такие случаи. Я говорю "проще", а не "правильнее", потому что правильнее, наверное, иметь денежный запас в виде вклада под хороший процент. Но опять же, имея деньги на вкладе, можно пользоваться кредиткой без процентов, и это будет даже выгоднее. Но что-то меня опять понесло, не об этом речь же.

Но я заметила, что часто люди называют "непредвиденными расходами" всё, что выходит за рамки повседневных и ежемесячных. То есть, буквально так:

Собрать ребенка к школе - непредвиденные расходы

Организовать день рождения - свой или члена семьи - непредвиденные расходы

Заплатить имущественный и транспортный налоги - непредвиденные расходы

Ну и так далее.

Но постойте-ка, что же в этом непредвиденного? Это вполне ожидаемые расходы, которые не свалились на голову неожиданно. Ребенок у вас родился не вчера, естественно вы должны быть в курсе, что ему скоро в школу. И про необходимость платить налоги вы тоже знаете. Так же и про день рождения, и другие праздники, и отпуск. Ко всему этому можно и нужно готовиться!

Недавно я писала о том, как составлять бюджет на месяц (вернее, как посчитать и распределить расходы):

Так вот, в той таблице нет одной очень важной строки. Назовём её "резерв".

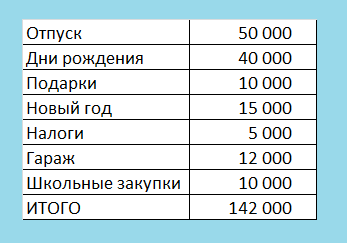

Теперь смотрите, что нужно сделать. Составить список всех ежегодных и ежеквартальных расходов в течение года:

Полученную сумму делим на 12 и получаем, что ежемесячно на эти расходы необходимо откладывать по 11833 рубля. Или по 5917 с зарплаты, и столько же - с аванса. И тогда таблица ежемесячных расходов будет выглядеть так:

Таким образом, сумма ваших расходов составляет без малого 47 тысяч рублей, и если ваши доходы превышают эту сумму, то всё хорошо! Хватит и на дни рождения, и на новый год, и на подарки. А если нет - то расходы нужно пересматривать! Возможно, там урезать, там сэкономить. Но главное - быть готовыми к этим ОЖИДАЕМЫМ расходам, и тогда не придется лезть в долговую яму.

Читайте также:

- Закончился отпуск, начался режим экономии

- К первому сентября готовы! Готовы?