Неделей ранее публиковал статистику от British Petroleum (BP) по теме возобновляемой энергетики за 2020 год (кликайте, если не видели и интересно). Один человек в комментариях высказался, мол, всё здорово, но акции BP недоступны неквалифицированному инвестору.

Представляю ещё одну статистику. На этот раз всех крупных нефтяников, которые активно вкладываются в ВИЭ.

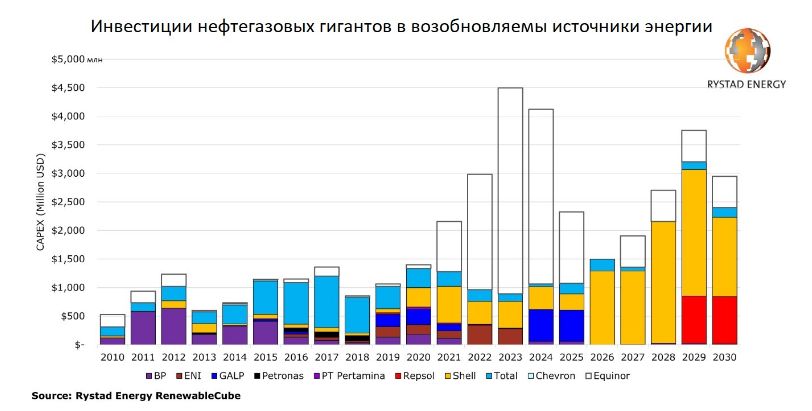

Аналитика от Rystad Energy

Начнём сразу с инфографики, составленной Rystad Energy на основе проведённого анализа отрасли:

Условно, предлагаю разделить этот график на две части - до 2021 и последующие годы. Как мы понимаем, первое - фактические данные, второе - прогноз на основе разных источников, в том числе стратегий и заявлений управляющих компаниями.

Итак, до 2021 активнее всего в ВИЭ вкладывались Total и British Petroleum. Вторую, как стало понятно, купить у неквала не получится. Первую - без проблем. Обзоры Total я делал в своём блоге.

- Вложения остальных нефтегазовых компаний в возобновляемую энергетику в промежуток с 2010 по 2021 были не такими существенными.

Что же меняется в 2021?

На сцену выходит Equinor. По велению Лукерьи, она также недоступна неквалам, хотя, на минуточку - это крупнейшая норвежская энергетическая компания с большой долей участия государства в капитале.

Про Норвежский фонд благосостояния все знают? Если нет, то было это тут.

Согласно данным всё той же Rystad Energy инвестиции в "зелёную" энергетику в ближайшие 5 лет составят 17,5 миллиардов $, больше половины из которых (10 миллиардов $) вложит Equinor.

Стоит отметить, что оговорённая сумма - это вложения нефтяников, а не всех компаний в отрасли ВИЭ.

Но если исключить из прогноза Equinor, то в ближайшие 3 года мы наблюдаем сокращение затрат на развитие проектов ВИЭ.

Недавние предложения об «устойчивых зеленых стратегиях» просто не имеют большого веса без участия Equinor. Только позднее в текущем десятилетии мы увидим увеличение расходов на возобновляемые источники энергии со стороны других компаний.

Геро Фарруджио, менеджер по продуктам возобновляемых источников энергии Rystad Energy.

Следующей можно было бы отметить португальскую газовую и энергетическую компанию Galp Energia, но она также недоступна неквалам.

Но начиная с 2020 мы видим увеличение вложений в возобновляемую энергетику со стороны ещё одного нефтяника - Royal Dutch Shell.

И если всё пойдёт по плану, то энергетические мощности компании будут прирастать ежегодно, а с 2026 начнут кратно увеличиваться.

- При желании участвовать в данном переходе на альтернативные источники энергии, эти 5 лет можно пересидеть в дивидендах. За 2020 компания выплатила 4,85%. А в более удачный 2019 - 6,16%.

Для полноценной диверсификации Total и Shell, конечно же, недостаточно. Но как я неоднократно говорил прежде - это ставка на снижение мирового спроса и потребления нефти и рост "зелёной" энергетики.

То есть компании, имеющие на данный момент маржинальный источник дохода - нефть, берут заработанные деньги и вкладывают в то, что станет маржинальным со временем - "зелёный" газ и "зелёную" энергетику.

И вот по этому пункту многие написали, мол, затраты стоимости на производство "зелёной" энергии высокие, а потому этот бизнес не является маржинальным.

Так дела обстоят не только в сфере возобновляемой энергетики, а вообще в любой отрасли на заре её становления. Логика следующая: на рынке не так много производителей солнечных и ветряных панелей - они диктуют свои цены.

При растущем спросе и кратном увеличении производства оборудования, а также по мере отладки самого производственного процесса - цены снижаются.

Мы уже наблюдаем уменьшение стоимости электроэнергии, полученной из солнечной электрогенерации:

В дальнейшем, даже при самом негативном сценарии, стоимость продолжит снижаться, что автоматически повышает маржинальность компаний, работающих в данной отрасли.

Total, Shell и прочие компании не просто так именно сейчас (когда не выгодно) переходят в новую отрасль:

- Во-первых, они займут свою долю рынка, как по выработке электроэнергии, так и по зарядным станциям для электромобилей.

- Во-вторых, их запасы нефти на месторождениях иссякают, их хватит примерно на 15 лет работы.

- В-третьих, в меру Парижского и прочих соглашений на компании давят как регуляторы разных стран, так и акционеры - все требуют сократить "грязное" производство. Первым - без разницы какой ценой, а вторым - желательно со смещением акцента бизнеса на ВИЭ.

Ну и как отмечалось в аналитике Rystad Energy:

Пандемия создает ряд проблемных продавцов и снижает затраты на приобретение активов и компаний, предоставляя тем самым возможности для нефтегигантов по ускорению энергетической трансформации через приобретения. А поскольку компании, занимающиеся разведкой и добычей, объявляют о значительном сокращении расходов, мы все еще можем увидеть увеличение инвестиций в возобновляемые источники энергии, как предполагают последние заголовки, чему способствуют новые слияния и поглощения.

А если мы будем оперировать прогнозами по росту тех же солнечных панелей, то получим следующую картину:

Просто посмотрите, какой объём мощностей мы имеем сейчас, и каким он может стать к 2050 году.

И всё же, если задумываться о диверсификации, то доли в нефтяных компаниях, которые переориентируются на ВИЭ, можно дополнить непосредственными производителями солнечных и ветряных панелей.

Тут, конечно, я сразу вспоминаю новый БПИФ от Тинькофф - TGRN (опять же, кликайте, если не видели обзор).

Фонд примечателен тем, что включает большое количество эмитентов, акции которых недоступны для прямой покупки неквалифицированными инвесторами. В том числе содержит в себе те компании, что производят солнечные и ветровые установки, а также добывают необходимое для них сырьё.

Отдельно, из доступных и связанных с солнечной энергетикой, можно выделить следующих производителей:

- Безусловного израильского лидера SolarEdge (SEDG);

- Производителя модулей фотовольтаики (солнечных батарей) First Solar (FSLR);

- Разработчика и производителя солнечных трекеров и софта FTC Solar (FTCI).

Данные компании зарабатывают в новом тренде прежде всего в меру растущего спроса на производство солнечных панелей и обеспечение их эффективной работоспособности.

Стоит отметить, что первые две, равно как и многие из фонда TGRN, существенно выросли в предыдущие года, особенно в 2020. В данные компании рынок уже закладывает ожидание будущих прибылей, повышая тем самым риски.

Но тут приходится выбирать - или брать на себя большие риски ради потенциально большей доходности в будущем, или ограничиться теми, кто точно не останется вне тренда - нефтяниками.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#возобновляемая энергетика #солнечная энергетика #ветроэнергетика #зеленая энергетика #инвестиции в акции