Ежедневно используя в рабочем процессе «Платежный календарь», можно краткосрочно планировать и контролировать финансовые средства предприятия, а также не допускать кассовых разрывов.

Кассовый разрыв – это ситуация, когда у предприятия возникает недостаток денежных средств, необходимых для своевременной и полной оплаты произведенных расходов.

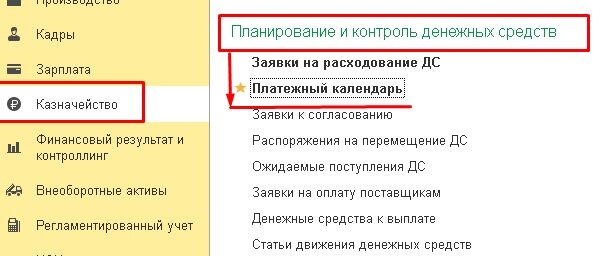

«Платежный календарь» располагается в разделе Казначейство – группа Планирование и контроль денежных средств - Платежный календарь.

В верхней шапке отчета расположены отборы:

- Вид – навигация отчета.

- Дней планирования – количество дней, на которые происходит планирование, начало периода отчета строится от текущей даты.

- Организации – указываем организацию, по которой необходимо сформировать отчет.

- Валюта.

- Отбор по конкретным счетам / кассам нужной нам организации.

По кнопке «Еще» можно выполнить настройки отчета.

При установке определенной галочки и при использовании команды «Применить и закрыть» мы получаем необходимую информацию с данными в «Платежном календаре».

Рассмотрим Вид календаря:

1. «Заявка – Календарь».

В левой части отчета выводится информация о заявках на расходование денежных средств.

В Платежном календаре отображаются заявки, которые имеют статус «Согласована» или «Не согласована», заявки со статусами «К оплате» и «Отклонена» в Платежном календаре не отображаются.

В правой части отчета «Платежного календаря» отражается следующая информация:

- Остатки денежных средств на счетах организации;

- Ожидаемые поступления денежных средств;

- Планируемые расходы денежных средств.

2. «Календарь - Платежи».

Отчет приобретает уже другой внешний вид и делится на две части: «Верхнюю» и «Нижнюю».

В «Верхней» части отчета «Платежного календаря» отражается информация о:

- Остатках денежных средств на счетах организации;

- Ожидаемых поступлениях денежных средств;

- Планируемых расходах денежных средств.

В блоке банковского/кассового счета находятся строки «Списание» и «Поступление» - по ним отражаются денежные остатки планируемых поступлений и списаний, которые объединяются и отражают общий планируемый остаток по конкретному счету, как по начальному остатку, так и на конкретную дату.

Если напротив банковского счета / кассы присутствует отрицательный остаток – это отражение кассового разрыва, который уже присутствует на момент формирования отчета, в начальном остатке (в нижней части отчета) видно, по каким документам происходила закупка у поставщика и образовались обязательства долга и просрочка перед ним.

В Графе «Просрочено» видна задолженность нашей организации по расчетам с поставщиками и покупателями; выплате заработной платы, налогов и сборов; выдаче кредитов и займов; уплате процентов; полученным кредитам и займам.

3. «Список заявок».

В отчете отображаются заявки со статусами «Согласована» или «Не согласована».

Статья доступна на нашем сайте

Душамбаева Марина,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

www.1c-ant.ru

При цитировании статей или заметок ссылка на сайт автора обязательна