Предыдущая статья

Продолжаем тему решение проблем и задач трейдеров, кто торгует на бирже акциями и фьючерсами и хотел бы улучшить свою торговлю. Далее пойдет речь о том, как просто определять стоп-лосс, тейк-профит, о глобальной проблеме всех трейдеров и как можно улучшить торговлю с помощью определенного торгового алгоритма, несмотря на сложность решения глобальной проблемы, а также как можно на практике автоматизировать весь это процесс.

Автор статьи и ваш покорный слуга, связан с фондовым рынком с 1994 года.

Глобальная проблема трейдинга

Движение цены на бирже — это постоянная смена трендовых движений на боковые флуктуации и наоборот, причем чем меньше тайм-фрейм (ТФ), тем чаще происходит эта сменяемость. Почему дневной ТФ и легче торговать — не надо так часто менять трендовые настройки на боковые и обратно, думаю это понятно.

Получается следующая ситуация, у нас есть набор инструментов: трендовых индикаторов и осцилляторов и по отдельности они работают и зарабатывают доход. Трендовые индикаторы зарабатывают на тренде, другие зарабатывают на боковике. Но они так же и теряют — несут убытки, если торговать трендовыми индикатором на боковике, а осцилляторами на тренде.

На основе предыдущих рассуждений (статей) можно сделать следующие выводы: индикаторы и осцилляторы могут неплохо — прибыльно работают при условиях:

1) Если удалось подобрать правильный ТФ;

2) Если правильно определили направление торговли (лонг, шорт);

3) Если правильно определили тип движения: тренд или боковик.

Задача непростая - со множеством переменных.

Очевидно, что если научиться вовремя распознавать, что повышательный тренд (лонг) сменяется на понижательный (шорт) или боковой, а боковой сменяется на трендовый (лонг или шорт), то будет достаточно вовремя менять трендовые настройки на боковые или обратно и получать стабильный доход. Но увы, это глобальная проблема и задача, которую пытаются решить - разгадать тысячи трейдеров во всем мире.

Варианты решения проблемы

Однако есть некоторые инструменты, которые помогают улучшить торговлю несмотря на сложность решения данной задачи.

1) Первый подход, которые существенно может улучшить торговлю — это ограничение времени торговли и пауза между трейдами. Принципы были изложены выше в предыдущей статье. Зная, что на рынке трендовые движения постоянно перемешиваются с боковыми, данный подход в некоторой степени фильтрует и снижает вероятность количества ошибок при трейдинге, связанных с неправильным выбором направления торговли или типом движения (тренд, боковик).

2) Второй подход, отчасти связан с первым по времени, но отличается тем, что имеет конкретные стоп и профит. Поясню, у каждого актива и у каждого ТФ свой показатель волатильности, который может меняться во времени.

Стоп-лосс и тейк-профит

Здесь мы раскрываем еще одну трейдерскую проблему: какой устанавливать размер стопа и профита? Ответ очевиден, это зависит от торгуемого актива, от ТФ, от текущей волатильности и от текущей цены.

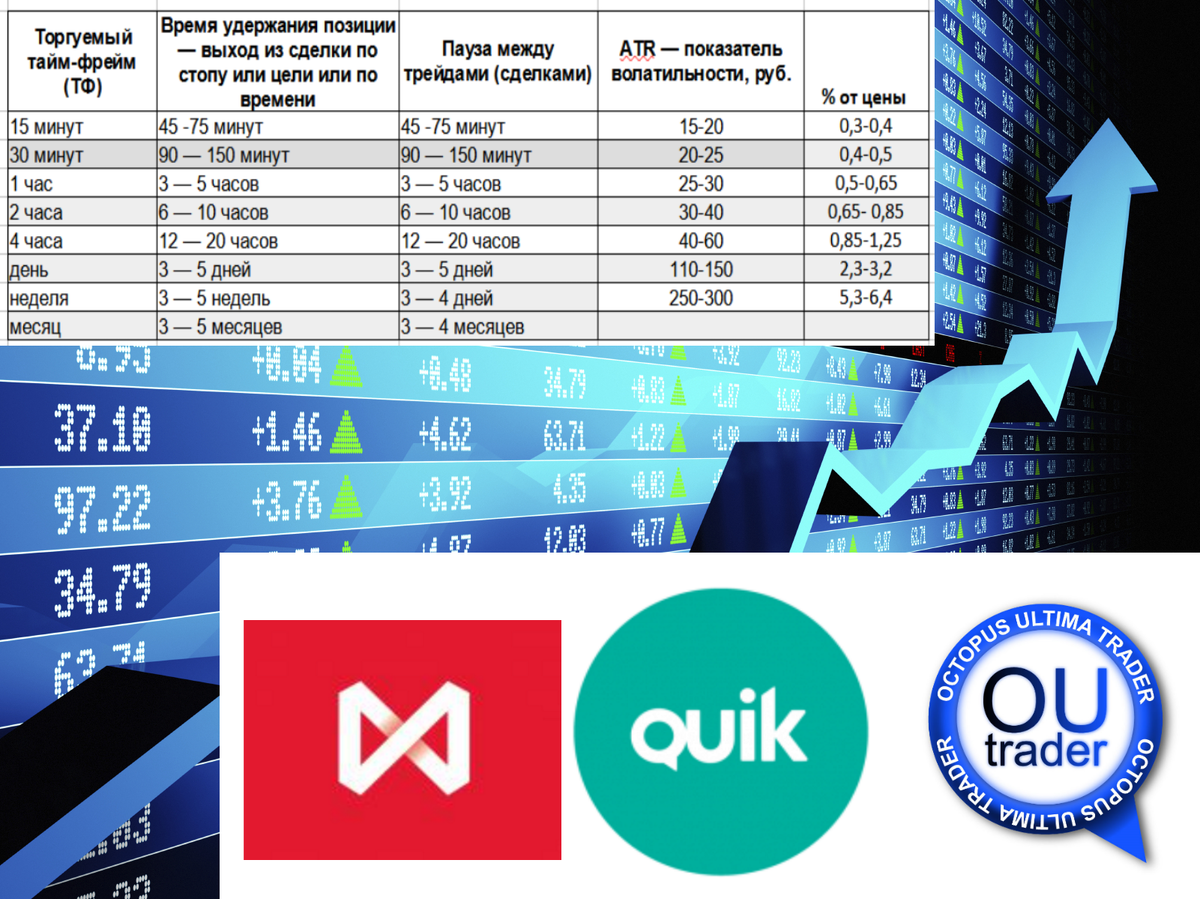

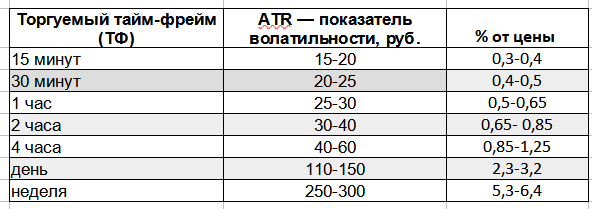

Если взять в качестве меры волатильности осциллятор Average True Range (ATR), тогда зависимость между ТФ и волатильностью на текущий момент времени (19.07.21) для фьючерса ВТБ (VBU1) выглядит так (Рис. 6):

Из приведенных расчетов в таблице, можно узнать какие значения стоп-лосса и тэйк-профита следует устанавливать при трейдинге разными ТФ. Например, при ТФ = 15-ти минутам, стоп следует устанавливать примерно 1-1,5 ATR или 15-20 рублей или 0,3-0,4% от биржевой цены. Если стоп равен 1-1,5 ATR, тогда профит, исходя из идеи положительного математического ожидания, должен быть в 1,5-2 раза больше, то есть: 22-40 рублей или 0,46-0,84%.

3) Третий подход, объединяет первый и второй. А именно, открыв позицию мы ее удерживаем либо до выхода по стопу или по профиту или по времени удержания позиции. Пример: ТФ = 30 минут, стоп = 20-25 руб. (0,4-0,5%), профит = 30-50 руб. (0,63-1%), время удержания 90-150 минут. И после закрытия позиции, обязательно делаем пауза между трейдами = 90-150 минут (Рис. 7).

Торговый алгоритм

Вырисовывается в следующем виде.

Расчет волатильности (ATR) следует проводить ежедневно, а лучше ежеминутно, далее корректировать стоп и профит и выставлять их на биржу, а в случае закрытии позиции останавливать торговлю - делать паузу. А если позиция закрыта частично, то надо перевыставлять стоп и профит на новый объем. При таком алгоритме, трейдинг превращается в настоящую «фабрику» - рутину по расчету, оформлению заявок и постоянному мониторингу ситуации.

Ясно, что вручную все это воспроизводить изо дня в день и из месяца в месяц и физически и психологически крайне сложно.

Однако, есть автоматизированное решение — торговый робот Octopus Ultima Trader может работать по вышеописанному алгоритму и другим вариациям. Он выберет момент открытия позиции на основе сигналов от индикаторов и осцилляторов, если нужно будет открывать позицию частями, рассчитает значение стопа и профита исходя из текущего уровня волатильности (ATR) и выставит заявки на биржу, если требуется то может закрывать позицию долями (частями), и наконец, вовремя остановит торговлю, если потери или профит достигнет заданного значения или закончится время на удержание позиции и сделает паузу в торговле и затем начнет снова торговать.

Интерфейс робота (Рис. 8):

О роботе, который разрабатывается и совершенствуется с 2010 года, о его торговых тактиках и функционале читайте на сайте.

ТГ чат для фондовиков

..........................................................................................................................................