Инвестиционные тезисы

- Компания Vtex установила условия своего размещения на сумму 304 млн.

- Финансовые результаты очень слабые. Показатель выручки статистический

- Развивающийся рынки имеют огромные потенциала роста, риски очень велики

- Андеррайтеры размещения JP Morgan, средняя доходность размещений за 2021 год составляет 25,9%. Доходность сектора Ecommerce 97% при сравнительно низкой стоимости выручки в 6.1х

Компания

Фирма разработала платформу, которая представляет собой операционную систему для создания коммерческой экосистемы. Такой подход позволяет брендам и розничным продавцам создать устойчивую и эффективную инфраструктуру.

Vtex возглавляет Жеральду ду Карму Жуниор и Мариано Гомиде де Фариа.

Компания за всю историю привлекла 365 млн долларов США. Последний раунд состоялся в сентябре 2020 года. Основные инвесторы SOFTBANK Latin America Ventures, Lone Pine Capital, Tiger Global Management.

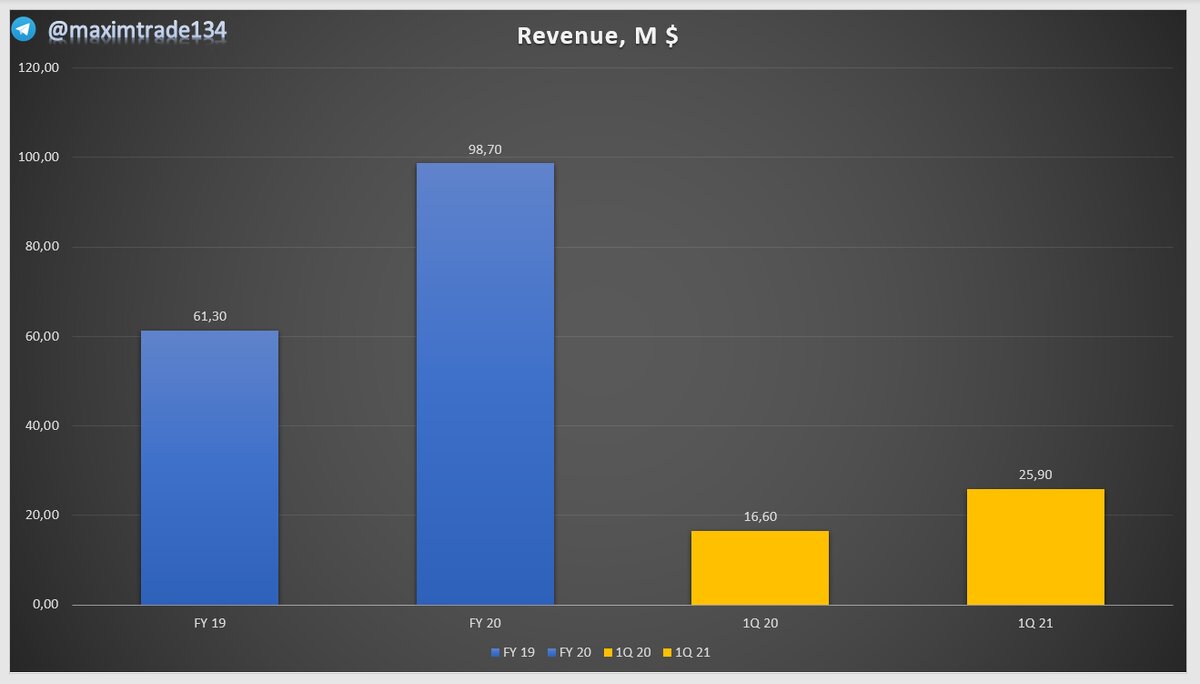

Финансовая составляющая

Руководство фирмы заявляет о росте выручки на 62,1% по году, по сравнению кварталов, рост составил 56%, согласно заявления формы F-1/A.

Так же руководство представляет динамику роста GMV (это общая стоимость заказов клиентов, обработанных через платформу, включая налоги на добавленную стоимость и доставку). Так же этот показатель является ключевым для измерения эффективности платформы

Во многом рост выручки связан с ростом продаж и влиянием ускоренных темпов развития сегментов Ecommerce, IT, Software и SaaS моделей.

Ниже представлены метрики web трафика платформы Vtex

Ниже представлены данные посещаемости платформы

Что касается темпом роста валовой прибыли, то этот показатель не демонстрирует необходимой положительной динамики для вступления в высоко конкурентный сегмент

Руководство компании наращивает расходы на маркетинг и увеличение трафика.

Финансовые результаты компании можно резюмировать следующим образом

- Статистический рост прибыли

- Отсутствие динамики валовой прибыли

- Сжигание средств в операционных расходах с низкой эффективностью

- 31 марта 2021 г. у VTEX было 40,3 млн долларов США наличными и 73 млн долларов США общих обязательств

- Свободный денежный поток за двенадцать месяцев, закончившихся 31 марта 2021 г., составил 13,9 млн долларов США.

Сравнивая динамику роста доходов и данные трафика, я предполагаю что прибыль получена за счет ускоренного роста инфляции, поэтому рост прибыли статистический.

Отсутствие агрессивного роста валовой прибыли и увеличение операционных расходов ставит фирму в сложное положение перед освоением рынка. Высокие темпы роста валовой прибыли подразумевают под собой, готовность компании захватывать большую долю рынка наращивая конкуренцию.

Возвращаясь к метрикам трафика платформы, затраты на маркетинг не эффективны и в большой части провальные. Возможно такие вложения стратегические и должны будут оправдать себя позже.

Правило 40 напрямую противоречит высоким оценкам компании. Сказать что компании есть куда стремится можно, но не в этом случае.

Рынок и конкуренция

Пандемия оказала ключевое влияние на переток покупателей с офф лайн рынка в он-лайн. Полученный ущерб вынудил розничных продавцов закрыть свои магазины и перейти на он-лайн платформы.

Среднегодовой темп рост рынка в 2020 году составил 36%, как я говорил выше, с низким темпом роста валовой прибыли компания на данный момент не способна уверенно зайти в этот рынок.

Ниже представлен график популярности физических покупок

Основными бенефициарами роста в Ecommerce Латинской Америки являются: Аргентина и Бразилия.

При этом платформа в основной массе используется только в Бразилии и имеет снижение посещений на 15%.

Заключение

На IPO компания выходит с крайне завышенной оценкой по стоимости выручки 27,8х при отраслевом в 6.1х.

Для себя я не нашел ничего ценного в этой компании и пока нет побуждающих мыслей о подаче заявки.

Метрики трафика платформы очень ужасны, пользователи заходят просто посмотреть.

Выручка сформирована за счет инфляции и перетока продаж с он-лайн.

В основной востребованной геолокации компании теряет пользователей

Соблюдайте риски

Подписывайтесь на наш канал @Global White Investment и как всегда что-нибудь жмите, что-нибудь пишите под эти постом