Ставки капитализации недвижимости имеют положительную корреляцию с реальными процентными ставками. Под реальными ставками я понимаю процентные ставки, скорректированные на уровень инфляции. Почему именно все-таки с реальными ставками, обусловлено защитной функцией недвижимости как класса активов. Так, хотя ключевая ставка и повышается, реальные ставки в экономике на момент подготовки заметки находятся в отрицательной зоне. Существует ли пространство для дальнейшей компрессии ставок капитализации? Как будут вести себя цены на активы в ближайшей перспективе?

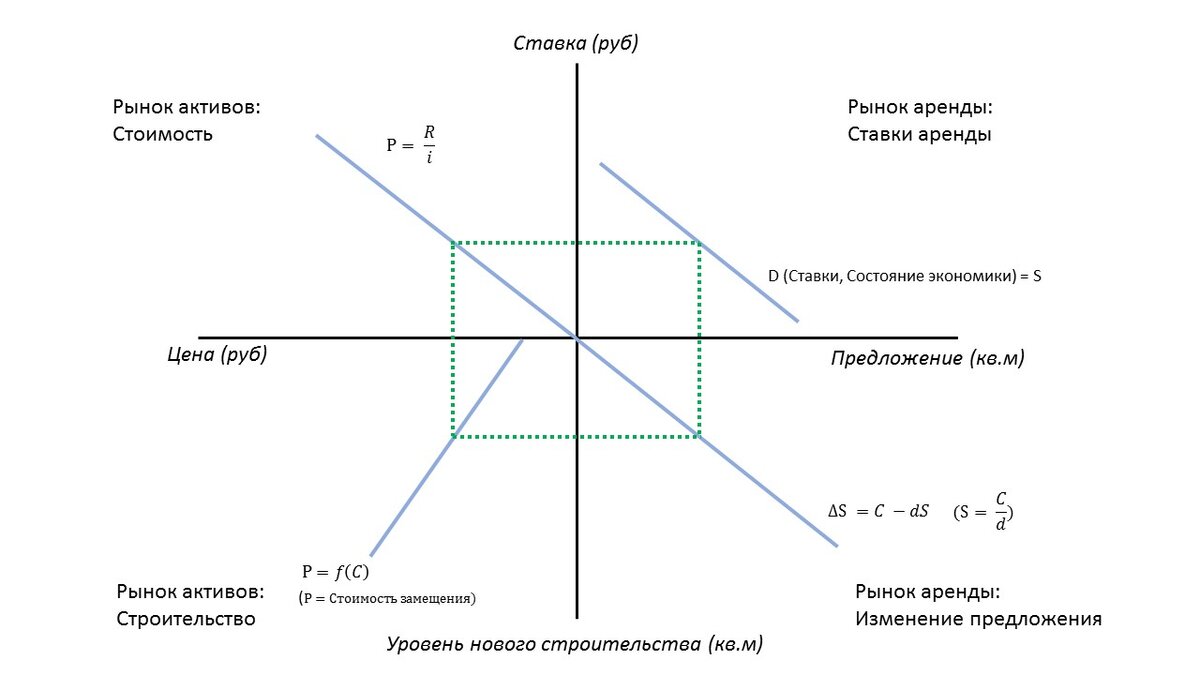

В теории есть ряд взаимосвязей между рынками, которые описываются моделью Фишера-ДиПаскуале-Уитона (Fisher–Dipasquale–Wheaton, FDW, см. График 1). Если кратко, в соответствии с этой моделью рынок недвижимости делится на рынок активов и рынок аренды. Ставки на рынке аренды имеют прямую связь со стоимостью активов. Стоимость активов и стоимость нового строительства определяет объём последнего. Объём нового строительства определяет предложение на рынке аренды.

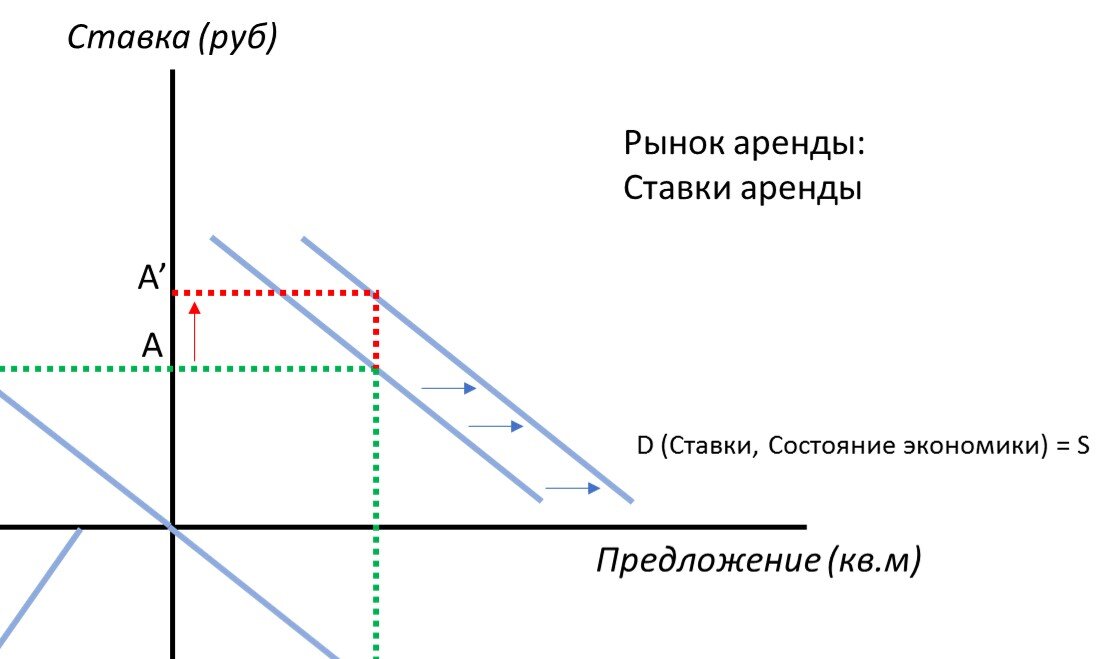

Так, если посмотреть, например, на рынок складской недвижимости, бум электронной торговли привел к росту спроса на рынке аренды (см. движение кривой вправо, график 2). Это привело к существенному росту ставок аренды в отсутствии вакансии и низкому уровню спекулятивного строительства (см. движение точки А, график 2).

Такое движение цен на рынке аренды неминуемо повлекло и рост цены на рынке активов. В условиях привлекательного финансирования (мягкой денежной политики) компрессия ставок капитализации придала дополнительный импульс росту цен на активы (см. График 3).

При этом рост цен на строительные материалы (см. движение кривой влево. График 4) является сдерживающим фактором для широкомасштабного спекулятивного строительства. Пока о таком росте обозревателями рынка не сообщалось, возможно предположить, что изменение цен на активы было сбалансировано.

Следуя логике модели на долгосрочном горизонте, в отсутствие или при слабом росте дополнительного предложения на рынке аренды, ставки должны продолжать расти (см. График 4).

В этой точке есть ряд факторов, которые влияют на дальнейшее развитие событий:

- дальнейшая динамика ключевой ставки и завязанные на неё динамика реальных ставок и условий финансирования;

- предложение на рынке активов;

- динамика доходности других классов активов.

На мой взгляд, долгосрочное движение цен активов в основном будет определяться эффективностью мер ЦБ в отношении инфляции. Так, если реальные ставки не вернуться в положительную область, то есть повышение ключевой ставки не развернёт инфляционный рост, удорожание активов продолжится, но будет в основном ограничено темпами роста ставок аренды. Компрессия ставки капитализации будет заблокирована минимально необходимым спредом с условиями кредитования, чтобы поддерживать конкурентный уровень доходности по сравнению с другими классами активов.

Если действия ЦБ будут результативными и приведут к обузданию инфляции в рамках таргетированной, это в долгосрочной перспективе сдержит рост ставок аренды и стоимости строительства, что может быть позволит нарастить строительство и даже увеличить объём строительства и сбалансировать рынок аренды на уровне консервативного роста.

Будет ли достаточно повышения ставки 23 июля и далее, покажет время. Однако если эта мера не привет к желаемому снижению инфляции, количество инвесторов в генерирующие доход склады уменьшится. При этом наиболее активными покупателями останутся паевые инвестиционные фонды, для которых стоимость капитала будет формироваться на основании ожиданий пайщиков, оставшихся в тяжелом положении отрицательных реальных ставок и ищущих большую доходность с приемлемым риском. В то время как инвесторы без дешевого финансирования будут вынуждены заключать только сделки с более высокой ставкой капитализации или в альтернативных классах активов.

Так, наблюдаемые сделки с первоклассными складскими объектами, например, заключаемые фондами Сбера и других крупных финансовых институтов, продолжат подтверждать высокий уровень ставок капитализации. В условиях высоких ставок аренды стоимость объектов прайм уровня в абсолютных величинах получает двойной стимул, а продавцы менее качественных объектов также смогут извлечь выгоду - за счет роста ставок, хоть и в меньшем масштабе.

17.07.2021г.