Итак, мы находимся в точке А при текущей финансовой ситуации, а хотим прийти в точку Б, где мы по праву будем считать себя богатыми.

Для начала нужно понять:

- Как мы поймём, что стали богатыми?

- Сколько времени у нас займёт сам путь?

- Кем нужно стать? Что нужно делать?

- Достаточно ли увеличить доход или иметь много денег?

Давайте разбираться.

1. Как мы поймём, что стали богатыми?

Согласно словарю Ожегова, богатый – значит обладающий большим имуществом, деньгами.

Имущество, деньги – сколько тогда нужно иметь? До какой суммы человек считается бедным, а с какой – богатым?

• 1 млн руб.?

• 100 млн руб.?

• 1 млрд руб.?

Можно ли утверждать, что иметь 999,999 руб. – это ещё бедность, а 1,000,000 руб. – уже богатство?

Представление о богатстве у каждого человека своё. Иначе бы мы не знали случаев, когда один житель села, у которого одноэтажный дом, огород, нет скота, считает богатым соседа, у которого двухэтажный дом, сад, есть корова и лошадь.

Хорошо, раз универсального ответа нет – как тогда понять, сколько денег нам нужно, чтобы считать себя богатыми?

Здесь следует исходить из понятия «достаток» – реализации того, что нам необходимо в этой жизни. Чтобы рассчитать сумму, при которой мы как минимум не будем испытывать материальную нужду.

Пропишите, чего вы хотите в этой жизни – то, что имеет цену.

Например:

• Дом, 15 млн руб.

• Автомобиль, 7 млн руб.

• Личная пенсия в 100,000 руб./мес., %% с капитала в 30 млн руб.

Считаем: 30 + 15 + 7 = 52 млн руб. – Это тот размер денег, при наличии которых не факт, что мы будем считать себя богатыми, однако вряд ли будем считать себя бедными.

(Пример достаточно простой. На практике следует учитывать больше различных факторов и нюансов).

Соответственно, в нашем случае «богатство стоит» 52 млн руб.

Если ваши мечты состоят из виллы на берегу моря за 10 млн долларов, личного самолёта за 100 млн долларов и т.д. – пишите, сейчас мы не ограничиваемся в мечтах.

Далее мы с вами просчитаем наши возможности.

Важно, чтобы вы просчитали именно свои желания, а не чужие. Не стоит прописывать яхты, самолёты как общепринятые предметы роскоши. Хотя если вы не представляете свою жизнь без частого выхода в море, океан, живёте на берегу и часто арендуете судна, тогда в вашем случае своя яхта – это действительно ваше желание, а не навязанное журналами или ещё чем-либо.

2. Сколько времени у нас займёт сам путь?

Сколько нам сейчас лет? А через сколько мы хотим достичь того, что прописали в предыдущем пункте?

Например, если начать инвестировать по 8,000 руб. ежемесячно после окончания школы и завершить инвестиции в возрасте 65 лет, то можно сформировать капитал в 100 000 000 рублей.

А если за ребёнка первые 18 лет это будут делать родители, тогда к 65 годам можно получить капитал в 620 000 000 рублей.

Конечно, не у всех есть желание, возможности и интерес инвестировать для себя или для детей на горизонте 40-65 лет.

Однако посмотрите на цифры!

За 65 лет внесено 6,2 млн руб., а в результате 620 млн руб. – итоговый капитал превышает вложения в 100 раз!

Вы знаете другой надёжный способ инвестирования, чтобы можно было вложить, например, 100,000 рублей и получить 10,000,000 рублей?

К чему эти расчёты?

Сила сложного процента со временем творит чудеса. И чем больше срок – тем более впечатляющим выходит результат.

Больше возможностей с точки зрения временного горизонта инвестирования есть у более молодых людей. В более мудром возрасте не всегда есть подобная возможность.

На предыдущем шаге мы прописали, что хотим достичь в материальном плане.

Сейчас пропишем срок, к какому возрасту мы хотим этого достичь.

• Дом – через 10 лет (15 млн руб.).

• Автомобиль – через 5 лет (7 млн руб.).

• Личная пенсия – через 30 лет (30 млн руб.).

Теперь нам следует просчитать:

- во-первых, сколько нужно откладывать, инвестировать, чтобы достичь своих целей,

- во-вторых, на какой доход нам нужно выйти, чтобы реализовать свои желания.

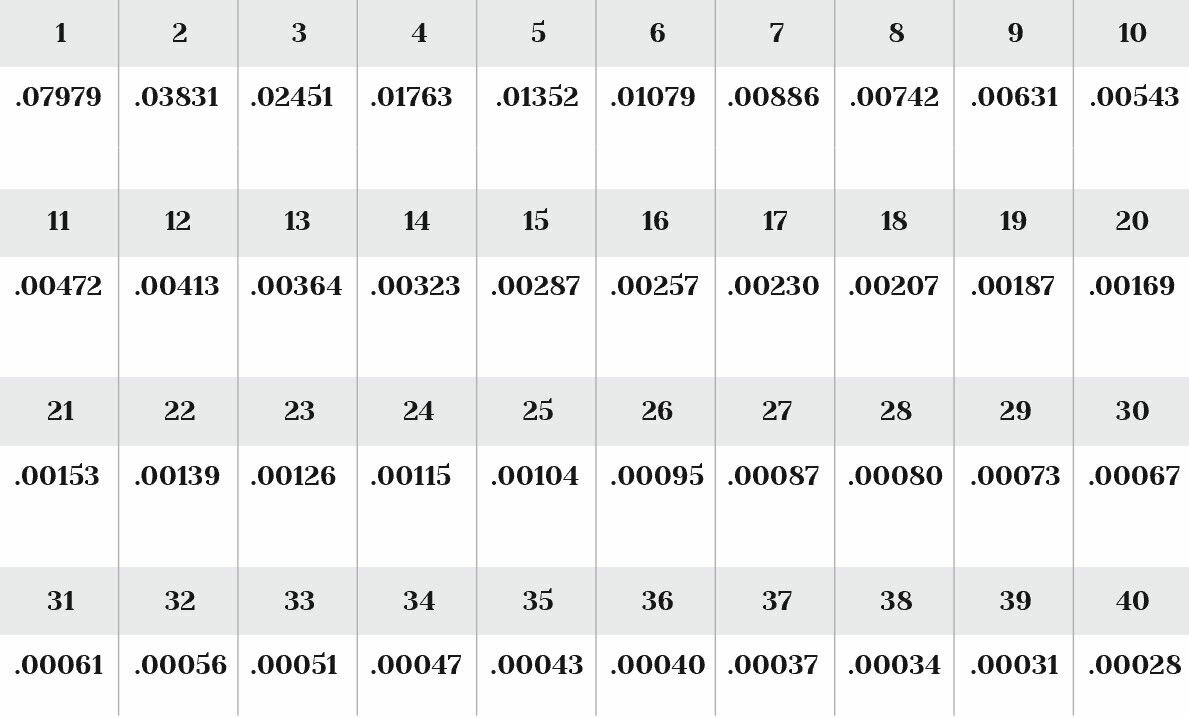

Для расчётов нам понадобится таблица коэффициентов.

Числа на сером фоне – количество лет до реализации финансовых целей, числа на белом фоне – коэффициенты, которые соответствуют каждому из годов.

Давайте считать.

1). Дом. Нужно 15 млн руб. через 10 лет.

Находим число «10» на сером фоне и запоминаем коэффициент – 0.00543.

Теперь умножаем наши 15 млн руб. на 0.00543 = 81,450 руб. следует инвестировать ежемесячно с текущего месяца.

2). Автомобиль.

7 млн руб. х 0.01352 = 94,640 руб.

3). Личная пенсия.

30 млн руб. х 0.00067 = 20,100 руб.

Итого: 81,450 + 94,640 + 20,100 = 196,190 руб. (почти 200,000 руб.) – такую сумму уже сейчас нужно начинать инвестировать ежемесячно, чтобы достичь своих финансовых целей.

К этой сумме добавим ежемесячные расходы человека или семьи. Допустим, это 70,000 руб. в месяц. Соответственно, 200,000 руб. + 70,000 руб. = 270,000 руб. – доход должен быть не менее такого уровня, чтобы реализовать свои желания в первоначально объёме в указанный срок.

Если по вашим расчётам вы уже зарабатываете больше, чем вам нужно инвестировать + расходы, поздравляю вас! Вам остаётся от теории перейти к практике, если ранее вы этими вопросами не начали заниматься.

Если текущих доходов недостаточно, тогда есть 3 варианта, что можно делать:

1) Увеличивать доходы – об этом поговорим далее.

2) Уменьшить желания по стоимости – дом за 10 млн руб., автомобиль за 1 млн руб., пенсия в 50 тыс. руб., например.

3) Увеличить срок достижения цели – дом через 15 лет, авто через 10 лет, например.

Варианты можно миксовать.

Поиграйтесь с цифрами и определите то соотношение по стоимости, сроку и ежемесячным инвестициям, которое вас устроит.

Если вы определились с наиболее подходящим вариантом, и текущий уровень дохода позволяет уже сейчас инвестировать нужную сумму – следует составить личный финансовый план, чтобы подобрать наиболее выгодные, безопасные и эффективные варианты для инвестиций.

Если текущего дохода недостаточно и в любом случае вам нужен больший доход, чем вы имеете сейчас, тогда переходим к следующему шагу.

3. Кем нужно стать? Что нужно делать?

Легко сказать: «Зарабатывай больше», и не всегда большинство из нас могут легко исполнить это на практике.

Это наиболее трудный шаг на фоне остальных, но зато и наиболее интересный.

Допустим, зарплата человека 50,000 руб. в месяц. Он посчитал, что для реализации его мечты нужно выйти на доход в 500,000 руб. в месяц. Это реально?

Для начала следует понять, где можно выйти на такой доход: на работе, в бизнесе / на фрилансе, при совмещении и т.д.

Если на текущей работе, то следует понять, на каких должностях зарабатывают в компании от 500,000 руб., что для этого нужно сделать – какие навыки и компетенции развить, каких результатов добиться, за сколько месяцев или лет реально выйти на такую позицию и доход.

При этом мы понимаем, что гарантий в подобного рода вопросах быть не может.

Если на текущем месте работы выйти на 500,000 руб. нереально – и не потому, что так кажется, а это на самом деле так, например: человек узнает, что потолок зарплаты топ-менеджера – 200,000 руб. или любой другой значимый факт – значит, следует менять работу или рассматривать иные варианты.

Порой что-то менять в своей жизни могут помешать: уход за маленькими детьми, т.к. их не оставишь и времени больше ни на что не остаётся, кому-то не позволяет здоровье, кто-то получает 15,000 руб. в месяц, которых едва хватает на проживание.

В подобных условиях кажется сложным или даже невозможным не то чтобы действовать, а даже думать, что можно что-то изменить в своей жизни и стать богаче.

Это не просто, однако нет ничего невозможного. Чтобы не быть голословным, следует изучить биографии различных людей нашего и прошлого века, которые были из нищих, бедных семей или которые были физически неполноценными, но которые достигли небывалых высот в своей жизни – именно благодаря своей вере, своему упорству, своим действиям.

Один Ник Вуйчич чего стоит – человек, который родился без рук и ног.

Этот раздел следует отдать тем специалистам, тем людям, которые помогут нашему герою сделать прорыв:

• психолог

• коуч

• карьерный консультант

• бизнесмен в интересующей нише

• также это могут быть умные и полезные книги, а также и соответствующее окружение

Я финансист, а не психолог или коуч, однако в своей жизни, при общении с состоятельными людьми я убедился, что путь к богатству начинается с головы – с наших мыслей, установок, отношения к окружающему миру.

Стартовые возможности у всех разные. Однако шанс есть если не у всех, то почти у всех. Да, небыстро, да, нелегко, но это возможно.

Да, везение тоже играет роль. Однако «везёт тому, кто везёт». Везением нужно ещё уметь воспользоваться. И если человек не развивает себя, не ищет возможностей, не прилагает практических усилий, чтобы стать богаче – шансы невелики, что везение поможет.

Начав путь на пути к богатству невозможно гарантировать себе победы. Но точно можно гарантировать проигрыш, если человек остановится или просто не начнёт движение по данному пути.

И даже если наш герой пройдя длинную дистанцию на пути к 500,000 рублей в месяц, совершив немало ошибок (без них никуда, ведь ошибки – причины роста и успеха), пройдя через огромное количество испытаний не добьётся своей цели и выйдет всего на 250,000 рублей в месяц.

Как вы считаете – он сильно огорчится?

Да, это не 500,000 руб., но это в 5 раз больше 50,000 руб. Так что меньшая победа – тоже победа. Если мы не достигаем конечной вершины – при грамотном подходе мы улучшаем свою жизнь.

Важно подготовить себя к богатству. Если рядового сотрудника назначить директором крупного предприятия с зарплатой с 6-7 нулями в рублях – как долго он продержится на должности, в идеале не повредив бизнесу?

При прочих равных у данного человека шансов для разорения предприятия больше, чем для улучшения его деятельности. И хорошо, если он ещё не будет отвечать за миллионные долги предприятия…

Почему зарплата у доярки и министра сильно отличаются? Конечно, работа в корне отличается, однако у доярки весьма и весьма нелёгкая работа.

Потому что,

- во-первых, министр за несколько дней может научиться работе доярки, а доярка за пару дней не научится управлять отдельным сектором страны,

- во-вторых, серьёзная ошибка доярки имеет гораздо меньшее значение для страны, чем серьёзная ошибка министра – ответственности у министра больше.

В любом случае движение по пути к богатству требует улучшения своих Hard Skills и Soft Skills.

Повторюсь, я не психолог и не коуч, и информацию в данном разделе следует воспринимать как мой личный опыт и личное мировоззрение через призму моего опыта общения с состоятельными людьми, а также с коучами, психологами и т.д.

Если вы знаете, с чего следует начать ваш путь – отлично.

Если не знаете – найдите ответ на свой вопрос. Как минимум – в книгах, как максимум – у соответствующего специалиста: психолог, коуч, карьерный консультант, бизнесмен и т.д.

4. Достаточно ли увеличить доход или иметь много денег?

Очень важный аспект, значение которого порой сильно недооценивают.

Финансовое благополучие достигается не столько способностью зарабатывать, сколько умением управлять своим капиталом.

Есть немало историй, когда молодой специалист зарабатывал на старте своей карьеры 30,000 руб. в месяц, за несколько лет его доход вырастал до 300,000 руб. в месяц. И если на старте карьеры 30,000 руб. хватало на жизнь, то сейчас 300,000 руб. не хватает. Более того, человек не понимает, куда уходят деньги. И откладывать не получается, т.к. не хватает.

«Имел бы много денег – не имел бы проблем». – Знакомая фраза? На самом деле проблем может быть ещё больше, при условии, что человек не умеет их контролировать, учитывать – грамотно ими распоряжаться.

Истории людей по всему миру, сорвавшие крупный джек-пот в лотерее – тому подтверждение.

Деньги подобны огню: при грамотном использовании – это тепло, свет, польза, при неумелом обращении – разрушение, опустошение, вред.

Ведение личного бюджета, контроль и планирование доходов и расходов – это база в управлении личными финансами. Учёт личных финансов предотвращает человека от бедности при прочих равных, а в ряде случаев позволяет становиться богаче – когда свободная сумма денег направляется не на ненужное потребление, а на накопление.

Обратите внимание на следующее изображение: на последствия неграмотного управления своими личными финансами и на результат грамотного обращения со своими деньгами:

Избежать подобных левому столбцу последствий помогает заранее проработанный личный финансовый план.

Личный финансовый план – это один из самых важных документов в жизни человека. Это финансовая карта жизни, которая показывает, что конкретно нужно сделать, чтобы из текущей точки А прийти в точку Б, реализовав свои финансовые цели: дом, личная пенсия, образование детям и т.д.

Конечно, чтобы личный финансовый план можно было претворить в жизнь – следует иметь либо свободный капитал, либо свободную сумму в месяц, которая остаётся после ежемесячных расходов. В ситуации, когда расходы превышают доходы или расходы равны доходам, и сокращать расходы либо не представляется возможным, либо не хочется – следует либо оптимизировать расходы, либо вернуться к предыдущему шагу – увеличению доходов.

Финансовый план подобен программе тренировок. Тренер составит нам программу тренировок для похудения, набора мышечной массы или для другой цели, однако какой смысл в этом плане, если он так и останется на бумаге и мы не станем тренироваться по этому плану?

Поэтому учиться управлять своими финансами нужно с сегодняшнего дня, чтобы потом, когда вы в разы улучшите своё материальное состояние – вы смогли его и дальше приумножать, а не терять.

Итог

Путь к богатству начинается с себя – сюда же про веру, про энергию, про саморазвитие. Иначе богатство может резко навредить человеку, если он не сможет им грамотно воспользоваться.

Путь к богатству у каждого свой. Ведь у всех разные стартовые возможности, разные внутренние, психологические установки.

Если на старте множество вопросов, на которые сам человек не находит ответы – ему могут помочь специалисты: коуч, психолог, карьерный консультант, бизнесмен или топ-менеджер в интересующем деле.

Также следует составить личный финансовый план. Как минимум для того, чтобы понять, на какие доходы нужно выйти, чтобы реализовать в своей жизни все важные финансовые цели и задачи.

Ведь даже при доходах в миллионы рублей в месяц богатым можно так и не стать, если не уметь грамотно управлять своими финансами.

Со своей стороны как специалист по личному финансовому планированию я помогу навести порядок в ваших личных финансах и грамотно составить личный финансовый план, чтобы помочь претворить мечты в действительность.

И напоследок. Богатым стать можно. И если по факту мы не достигнем в точности того, что хотим, то как минимум мы станем богаче – живя лучше, чем сейчас.

Не всегда это просто, не всегда это быстро, но возможно.

Будьте здоровы и богаты!

P.S. Если вы считаете данную статью полезной, пожалуйста:

- Отправьте её тому, кому, по вашему мнению, она поможет начать свой путь на пути к богатству;

- Поставьте лайк, чтобы данную статью увидело как можно больше людей, и части из них она принесла пользу.

Ведь даже если после прочтения человек как минимум поверил в свои силы и начал думать, с чего ему начать свой путь – значит эта статья написана не зря.

--

Приватный Telegram-канал «Частное благосостояние».