- Ура, мне одобрили кредит под 10,9% годовых! - сообщила мне моя приятельница. - Лен, ты же в этом разбираешься, ну-ка посмотри, выгодно же? Я хочу рефинансировать все свои кредиты на общую сумму 450 тысяч в один. Буду платить всего по 12430 в месяц. Не то, что сейчас - по 22 тысячи плачу! Десять тысяч в месяц сэкономлю! Надо брать, да?

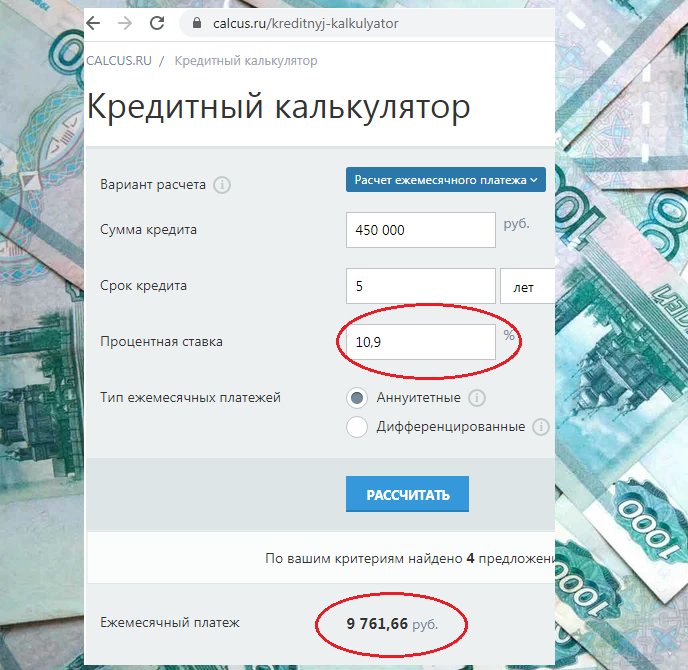

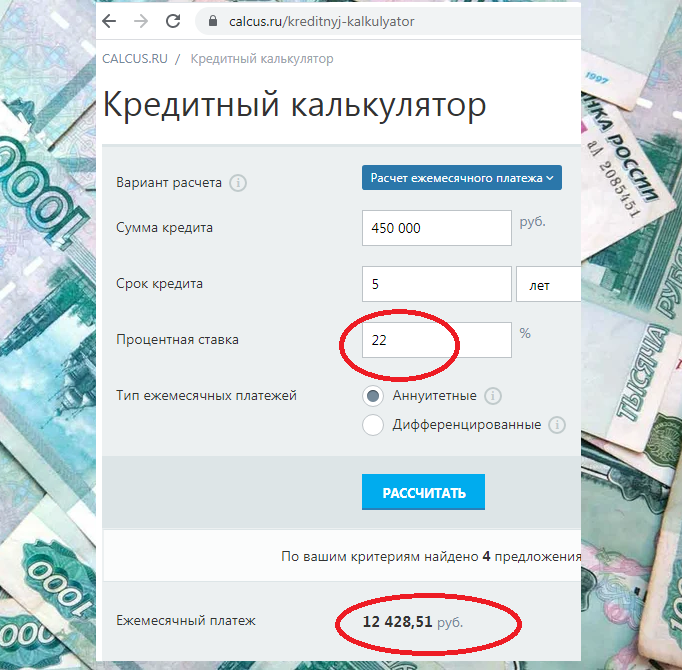

- Слишком мало данных - отвечаю я. - Но я могу посчитать, если тебе интересно. - Мне нужно знать суммы, процентные ставки, и оставшиеся сроки всех кредитов. Но одно могу сказать уже сразу: процентная ставка у одобренного кредита вовсе не 10,9%. Можешь проверить на кредитном калькуляторе: при такой ставке платеж должен быть 9762 рубля. А платежу в 12430 рублей соответствует ставка 22% годовых:

- То есть ты хочешь сказать, что рефинансироваться мне будет невыгодно? Но ведь платежи меньше! И вообще у меня на кредитке проценты ого-го, я её бедную уже почти год погасить не могу, всё на проценты уходит.

В общем, таблица вот:

- Да, у первых двух проценты очень высокие, а у остальных - вполне нормальные. А если посчитать в среднем? Вот сколько ты заплатишь процентов за этот месяц:

7077 рублей. Тогда как по кредиту рефинансирования со ставкой 22% проценты с суммы 450 тысяч составили бы 8250. Нужно ли тебе такое рефинансирование?

- Ну, я была бы рада, если бы платеж был меньше на 10 тысяч.

- Этот ход только кажется выгодным, но фактически ты только растянешь свои долговые обязательства на новый пятилетний срок. У твоих текущих кредитов разные сроки, но самый длинный из них - почти на год меньше, чем предлагаемый. Через четыре месяца закончится кредит №1, по которому сейчас ты платишь почти пять тысяч. Этого платежа не станет, и в общем платежи станут уже не 22260, а 17529. А кредитку можно вывести в грейс, и тогда на одних только на процентах ты сэкономишь до 1788р. в месяц. Если держать ее в грейсе и платить только оставшиеся два кредита, то это будет 14089р. в месяц. Почти как ты и хотела, с той лишь разницей, что окончательно ты погасишь все задолженности не в июле 2026, а в сентябре 2025-го. А можно и ещё раньше, если будет возможность погашать досрочно.

- Звучит убедительно, хоть и не всё понятно. Значит, мне не нужно рефинансирование?

- Рефинансирование выгодно только тогда, когда ты гасишь кредит с большей ставкой - кредитом с меньшей. Например, можно было бы закрыть задолженность на кредитке и кредит №1. А если одобрят ставку ниже 19% - то и кредит №2. Но только без страховки. Почему я против страховки, я объясняла много раз.

Итак, зачем я всё это рассказываю? Чтобы читатели на чужом примере сделали выводы:

- Небольшой платеж не всегда означает выгоду

- Решающее значение имеет процентная ставка, но важно понимать, не скрыты ли в условиях кредита дополнительные услуги вроде страховки

- Рефинансирование может быть выгодным, а может и нет, нужно хорошо подумать и всё просчитать, чтобы не поменять шило на мыло

- И вообще не нужно принимать решения второпях.

Спасибо за внимание, всем финансовой грамотности, хорошего настроения и жизни без долгов!