Кредитки – удобный банковский продукт с возобновляемым лимитом. Используя карточку, не придется откладывать нужные покупки или ждать зарплаты. При внесении денег в рамках льготного периода не придется оплачивать проценты финансовой организации. Если выбрать пластик с кэшбэком, то можно получить дополнительный доход. Отдельными преимуществами обладают предложения, подразумевающие снятие наличных без комиссии. Все положительные стороны в себе соединяет кредитная карта Райффайзенбанк с льготным периодом в 110 дней. Рассмотрим основные параметры и особенности карточки.

Что это за карта?

Кредитка Райффайзенбанка со 110 днями без процентов отличается рядом особенностей. Именно:

- На счету деньги банка. Клиент может пользоваться заемными деньгами в рамках установленного лимита.

- Кредитная линия возобновляема. Сразу после внесения средств на счет они снова становятся доступными для трат. Это удобно: не нужно подавать заявку на кредит каждый раз, когда нужна определенная сумма.

- Подходит для безналичной оплаты и операций с наличными. Карточку можно использовать на кассе, оборудованной терминалами. Также продукт подходит для перечисления средств через Интернет. Можно ввести сведения для проведения бесконтактной оплаты через смартфоны. При необходимости допускается обналичивание средств в рамках отдельного лимита.

- Оформляется только с платежной системой MasterCard. Выбрать пластик другой системы нельзя. Однако MasterCard предлагает клиентам специальные бонусные программы, о них – далее.

- Есть привилегии для держателей. Владельцы получают отдельные бонусы от платежной системы при оплате развлечений, ряда покупок и путешествий. По некоторым услугам предусмотрено начисление кэшбэка.

- Предоставляется доступ к онлайн-банку. Все операции можно проводить через Интернет-кабинет с обширным функционалом.

Не стоит путать карточку Райффайзенбанка 110 дней без процентов с дебетовыми счетами. Кредитка не подойдет для получения заработной платы. На ней нельзя хранить собственные средства – это не рационально. Она подойдет как «запасной кошелек», выручит с сложной ситуации и избавит от необходимости прибегать к рассрочке или потребительскому кредитованию каждый раз.

Условия и тарифы

Предложение заслуживает внимания. Условия кредитной карты Райффайзенбанка 110 дней без начисления процентов выгодны, они включают:

- Кредитный лимит. Потенциальный заемщик получает возобновляемую линию до 600 000 рублей.

- Годовая процентная ставка. Начинается от 19% при безналичной оплате, что является средним значением на рынке финансовых услуг.

- Ставка при снятии наличных. Стартует от 49% в год.

- Льготный период. Отличается впечатляющей продолжительностью в 110 дней.

Беспроцентный период

Кредитка имеет беспроцентный период в 110 дней, что больше, чем у многих конкурирующих продуктов. По факту заявленный грейс-срок не так продолжителен, как может показаться. Освобождение от оплаты по продукту – не более 51 дня. Однако проценты не начисляются долго. Льготный срок не распространяется на обналичивание, переводы между счетами физических лиц и квази-кэш. Важно сразу разобраться в механизме работы кредитной карты, чтобы не столкнуться с внезапными финансовыми сложностями.

Кредитный лимит

Лимит по карточке Райфайзенбанка одобряется в индивидуальном порядке. На величину влияют личные характеристики потенциального заемщика. Так при рассмотрении заявки обращают внимание на:

- Доход. Уровень заработной платы и прочих поступлений во многом определяет кредитный лимит по карте. С маленьким доходом сумма будет значительно урезана.

- Уровень закредитованности. Если у обратившегося много открытых обязательств, то не стоит рассчитывать на максимальную сумму.

- Кредитная история. При наличии просрочек в прошлом клиент сталкивается с уменьшением кредитной линии.

При ответственном отношении к погашению задолженности лимит пересматривается в одностороннем порядке. Банк может дать доступ к дополнительным средствам, но в пределах максимума по продуктам - 600 000 рублей. При наличии просроченных задолженностей рассчитывать на это не стоит. Сам лимит по продукту делится на 2 части:

- По безналичным операциям. Транзакции допустимы в рамках полной суммы на счете.

- По снятию наличных. С третьего месяца – не более 50 тысяч рублей, до этого периода доступна вся сумма.

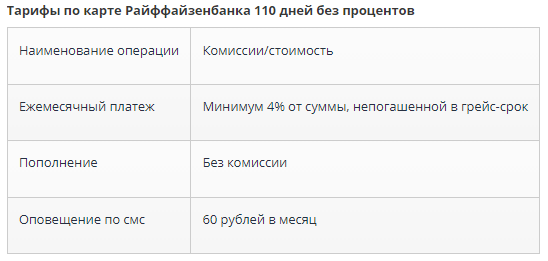

Стоимость обслуживания карты и комиссии

Пластик с лимитом подразумевает бесплатное годовое обслуживание на весь срок заключения договора. Обязательно учитывают тарифный план, определяющий стоимость владения карточкой. Основные комиссии за операции приведены в таблице далее.

Условия снятия наличных и переводы

Отдельно рассмотрим условия снятия денег по карточке Райффайзенбанка. Учитывая, что многие финансовые организации запрещают обналичивания, данный банк достаточно лоялен. Так:

- Снятие денег в банкоматах банка-эмитента и в партнерских устройствах самообслуживания. Первые два месяца бесплатно; после бесплатно 50 тысяч. При превышении лимита 3% от суммы + 300 рублей за факт обналичивания.

- Проведение переводов в пользу физических лиц. Осуществляется на условиях, аналогичных предыдущему пункту.

- Получение денег вне банкоматов банков и финансовых организаций-партнеров. Предполагает списание 3,9% от суммы + 300 рублей. Получить средства без потери процентов невозможно.

Расчет платежей

Вычислить итоговый платеж по карточке довольно сложно. Рассмотрим расчет продукта от Райффазенбанка на примере:

- предположим, что 7 августа держатель карты совершает покупку на сумму 1000 рублей;

- 6 сентября формируется выписка и остается 21 день на выплату минимального платежа в 5% от потраченной суммы;

- клиент вносит 50 рублей (минимальный платеж), остается долг в 950;

- 6 октября после выписки нужно внести еще 5% от остатка – 47,5, остаток – 902,5;

- 7 ноября новая выписка и оплата еще 5% от остатка – 45, остаток 855 (чтобы не платить проценты нужно внести всю сумму 902,5);

- дальше начисляются проценты.

Конечно, если операций было несколько, то провести такой расчет самостоятельно почти нереально. Подробные сведения приведены в онлайн-кабинете.

Порядок оформления

Отзывы отмечают, что оформить кредитную карту на 110 дней можно онлайн. Для этого:

- зайдите на официальный сайт финансовой организации;

- найдите данную кредитку и нажмите на «Оформить карту»;

- укажите сумму лимита и введите свои данные;

- дождитесь звонка от менеджера и подтвердите намерение.

Пластик можно получить лично в отделении или выбрать доставку курьером. Проще воспользоваться нашим ресурсом. Выберите карточку в списке предложений и заполните запрос. С помощью калькулятора можно провести детальный расчет по кредитке.

Требования к заемщику

Для оформления продукта нужно соответствовать требованиям банка. Последний ответственно подходит к рассмотрению запросов, но доля одобрения велика. Среди требований:

- гражданство Российской Федерации;

- постоянную регистрацию на территории РФ;

- постоянный доход и регулярная занятость;

- возраст на момент одобрения 21 год или более;

- возраст на момент окончания кредитного договора – не старше 67 лет;

- опыт работы на последнем месте более 3 месяцев;

- заработная плата от 25000 рублей в месяц по Москве и Санкт-Петербургу, от 15000 для других регионов;

- предоставленный номер работодателя для проверки сведений.

Кто может получить?

Одобрение не могут получить лица с низким доходом, без постоянной работы и без гражданства РФ. На получение кредитки Райффайзенбанка на 110 дней могут претендовать:

- Клиенты с плохой кредитной историей. Банк лоялен к просрочкам в прошлом, если остальные требования соблюдены.

- Зарплатные клиенты. Для них неактуален критерий занятости от 3 месяцев. Участники проектов сразу могут отправить онлайн-заявку на получение.

- Сторонние обратившиеся. Те, кто ранее не сотрудничал с финансовой организацией, также могут претендовать на карточку.

Как работает грейс-период?

Продолжительный льготный период по кредитной карте 110 дней без процентов – это удобно и выгодно. Однако сам грейс-срок устроен не так просто, как кажется. Его особенности:

- Он разбит на несколько частей. Внутри срока целых 3 отчетных отрезка времени.

- Период начинается в одну из дат. Днями для старта могут быть только определенные числа месяца, установленные договором.

- Выписка по счету формируется раз в месяц. Например, при покупке 7 июля выписка будет подготовлена 7 августа.

- Платежный срок – 21 день с момента формирования выписки. Так при формировании 7 июля через 3 недели нужно внести минимальный платеж в сумме не более 5% от задолженности.

- После окончания 110 дней по онлайн-карте нужно погасить всю задолженность, сформированную за полный срок. В противном случае начнется начисления процента за пользование деньгами.

Читайте также: Что такое грейс-период по кредитной карте?

Необходимые документы для оформления

Для отправки запроса на кредитную карту достаточно минимального пакета документов. Он включает:

- Паспорт гражданина РФ. Достаточно приложить к запросу копию в скан-версии или качественное фото. При личном обращении в отделение нужен оригинал документа.

- Анкета потенциального заемщика. Важно заполнить ее без ошибок и опечаток, что увеличить шансы на положительное решение.

Банк предлагает получить лояльные условия по карточке, предоставив расширенный пакет документов. Последний включает:

- подтверждение факта транспортного средства в собственности потенциального заемщика;

- загранпаспорт с подтверждением выезда из России (в течение последнего года);

- выписка из ПФР, направленная на почту банка с портала Государственные услуги.

Потенциальный заемщик имеет право не предоставлять подтверждение дохода. Сведения о заработной плате принимаются из анкеты. Впрочем, при рассмотрении вам могут потребоваться документы, подтверждающие доход. Банк оставляет за собой право запросить их. Дополнительные документы о доходах не требуются.

Преимущества и недостатки

У продукта есть как положительные стороны, так и недостатки. К плюсам кредитной карточки с лимитом Райффайзенбанка можно отнести:

- Лимит по карте до 600 000. Банк готов выдать большую сумму при подаче онлайн-заявки, если условия и требования будут соблюдены.

- Продолжительный льготный период. Почти 3 месяца заемщик освобожден от оплаты комиссии и процентов.

- Бесплатное обслуживание кредитки. Никаких дополнительных трат не будет.

- Начисление кэшбэка. За некоторые операции можно получить частичный возврат потраченных денег.

Среди негативных характеристик:

- довольно высокая процентная ставка;

- сложный механизм льготного периода и необходимость частичной оплаты внутри него;

- ограничения на обналичивание средств.