Сегодня решил зайти в мой любимый сервис Эквифакс, нет это не реклама, просто это первый сервис с которым я познакомился лет 5 назад, есть ещё ОКБ и НБКИ, три основных бюро кредитных историй.

Так вот у меня было очень много просрочек, небольших но много и они были на протяжении последних 2х лет, у меня была надежда, что мой кредитный рейтинг улетит если не в ноль, то хотя бы ближе к нулю, чтобы любой банк, в случае если вдруг я захочу себе новый телефончик в рассрочку, слал меня .... ну вы поняли. Правда любой банк пока меня и так шлёт из за высокой кредитной нагрузке и большого кол-ва дел у судебных приставов, но при этом сам рейтинг почему-то не портится.

То есть как так, я нарушал всё это время, запарывал платежи, порой даже на месяц и при этом я идеален?

На самом деле есть маленькая хитрость, если ты что то запорол, это не значит, что на тебе чёрная метка, главное войти в калию и выплатить, то есть кредитная история "прощает", когда платишь, но не прощает, когда кидаешь банки.

К слову у меня мечта послать все банки лесом, но я не могу её реализовать, машины в залоге у банков и на них ещё и аресты от приставов. А так можно было бы сэкономить лишний миллиончик, правда на всю жизнь(ну или ближайшие 5 лет точно) получить чёрную метку от всех банков. Т.к. банкротство, которое при этом неизбежно, это крест кредитной истории.

В общем я решил проверить точнее и оформил бесплатную справку о кредитных историях, к слову во всех трёх бюро можно это делать:

К слову год назад скорринг у меня был в 3 раза меньше, но тогда я получал отсрочки по кредитам и не все банки успели своевременно мне эти отсрочки короновирусные предоставить, а вот в бюро данные отправить естественно успели:

Почему же банки исправили свой косяк? Да всё просто есть нормативные требования ЦБ РФ к чистоте портфеля заёмщиков, т.е. если банк портит Вам кредитную историю, он портит её в первую очередь себе, ему не выгодного это делать. Поэтому Вас будут очень долго пугать необходимостью срочного погашения, лишь бы не отправлять в БКИ, НКБИ и Эквифакс неприятную информацию. Но это обязанность банков и не отправлять они не могут, просто тянут.

Вот мой маленький кредитный "портфель":

К слову здесь нет кредитов сбера. Сбер не сливает свои данные в эквифакс, а держит их при себе (ценная информация), так же здесь нет договоров лизинга, таким образом 5 "кредитов", тут точно не фигурирует.

Я боюсь скачивать отчёт в НКБИ, вдруг я и там идеальный заёмщик. А цель то у меня обратная, накосячить так, чтобы мне больше не давали, а я больше не брал. Это мой любимый приём, если не можешь чего-то не делать, просто стань плохим и всё само исправится.

Но шанс исправить эту ситуацию у меня ещё есть.

Потому, что на самом деле я далёк от идеала. Во всех смыслах.

К слову, кто бы знал, какой кровью мне дался этот кредитный рейтинг (или скорринг бал), который мне нафиг не нужен. Просто кровью и сгоревшими миллионами нервных клеток.

p.s. а вот в НБКИ более точно определил мою кредитную историю и я этому очень обрадовался.

571 балл

Потому, что не нужны мне больше кредиты, от слова совсем.

p.p.s. а вот ОКБ показало прямо мечту, то чего я и хотел

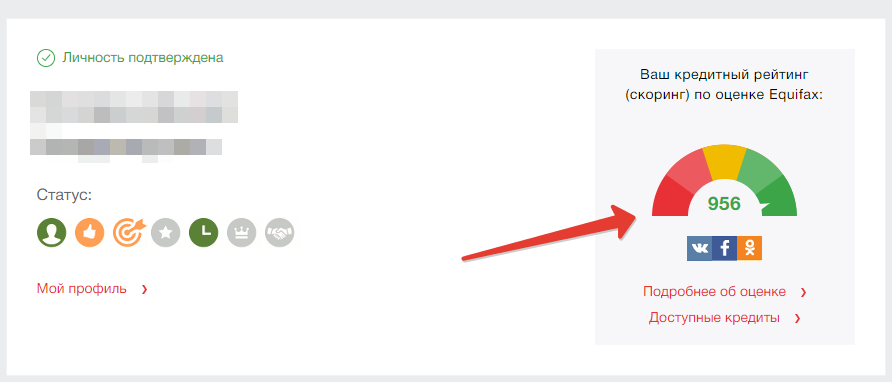

Странно, что в трёх разных бюро, абсолютно противоположенные результаты:

- Эквифакс - 956 баллов из 1000 (отличный результат)

- НБКИ - 571 балл из 850 (ниже среднего)

- ОКБ - 657 баллов из 1250 (низкий)

То есть, если взять среднюю температуру по больнице то я нормальный заёмщик, а с учётом того вала неплатежей, который уже начался, скоро думаю буду совсем идеальным.

Во всех трёх бюро раз в год Вы можете получить отчёт БЕСПЛАТНО! Достаточно зарегистрироваться и подтвердить личность.