Сама я лично никогда не имела дело с рассрочками. Но по опыту знакомых и того, что удалось найти в сети, сделала свой вывод. Для тех кто сомневается и не знает, что лучше: купить товар в кредит, рассрочку или оплатить с кредитной карты, рассказываю.

Хочу заранее предупредить: читайте договор, потому что предложения разных банков и разных магазинов ОТЛИЧАЮТСЯ! Я не могу изучить досконально их все, поэтому каждый должен разбираться в своей конкретной ситуации, а я лишь обозначу общую картину.

Итак, что такое рассрочка и чем она отличается от кредита. Кредит - это когда вы покупаете товар за определённую цену и потом выплачиваете стоимость этого товара с процентами.

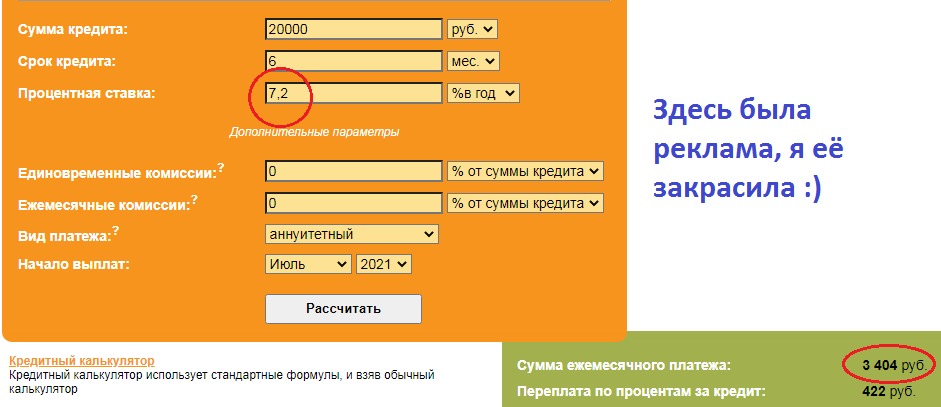

Пример: стиральная машинка стоит 20 тысяч. Вы покупаете её, а затем в течение шести месяцев выплачиваете по 3500-4000 в месяц. Проценты по "товарным" кредитам самые высокие: по 25-55 процентов годовых, если не выше. Честно говоря, я не знаю, существуют ли такие кредиты до сих пор, писали, что они изжили себя, и их вытеснили кредитные карты и рассрочки. Но допустим, что они существуют и ныне.

Таким образом, взяв товар в кредит, вы переплатите от 1000 до 2800 рублей. Столько же выйдет и по кредитной карте, если платить не минимальные платежи, а такие же, как по кредиту. Не так уж много, правда? Но не обольщайтесь, ведь это всего за полгода. Кредиты просто не успевают "съесть" много ваших денег, если погасить их достаточно быстро.

А что насчет рассрочки? Правда ли, что она беспроцентная?

И да, и нет. Дело в том, что рассрочка - это тот же кредит, и да, он с процентами. Но на сумму предполагаемых процентов магазин делает вам скидку! То есть, когда вы покупаете стиральную машинку за 20000, магазин оформляет вам кредит на 19000, который вы должны выплатить за шесть месяцев.

А вот тут загвоздка. Небольшая. Чтобы рассрочка считалась беспроцентной, нужно, чтобы ежемесячные платежи были равны 3334р. Тогда в сумме получится как раз 20000 - цена стиральной машины. Но по факту в кредитном договоре я увидела, что платежи будут по 3404р. Разница чуть более 70 рублей в месяц, или 422 рубля за полгода. Но согласитесь, это очень маленькая переплата! Сравните с тем, что я посчитала выше по кредитам! Разница в 2,5-7 раз!

Кроме того, если такой кредит оплатить досрочно, то и эти проценты можно сэкономить, а машинка по факту будет куплена со скидкой. Но это актуально только для тех, у кого нет других кредитов. Потому что, если они есть, то свободные деньги нужно вкладывать в те кредитные продукты, у которых выше процентная ставка.

Кстати, раз рассрочка не такая уж беспроцентная, значит, какая-то процентная ставка всё же имеется? Получается так. Но в договоре, которые мне удалось подсмотреть, ставку не прописали. Только полную стоимость кредита (а это другое). Но ничего, ставку можно вычислить при помощи кредитного калькулятора (подбором).

Вот и получается, что процентная ставка не так уж велика. Поэтому мой выбор - в пользу рассрочки. Но повторяю опять же, нужно читать условия договора и перед покупкой самому приблизительно подсчитать ежемесячные платежи, чтобы знать, на что рассчитывать.

Да, кто о чём, а я всё о стиральной машине. Похоже, это моя больная тема. Сейчас я в отпуске и приходится стирать руками. Кстати, никакой большой трагедии в этом нет. Но это же временно, а постоянно я бы так точно не смогла.

Почитайте и другие мои статьи про стиральную машину и не только: