Как сохранить деньги в неопределенной финансовой ситуации, когда существует реальный риск снижения курса рубля и угроза экономического кризиса?

Традиционный способ – инвестировать в недвижимость как самый понятный актив для многих людей

Например, купить квартиру за наличные или взять ипотеку. Этот способ с целью инвестиций только кажется простым. На самом же деле, он требует от инвестора ряда навыков.

Последние 10 лет до введения проектного финансирования на рынке новостроек были популярны спекуляции (купить на котловане и продать ближе к сроку сдачи).

Важно сразу понимать особенности вложений в недвижимость:

- недвижимость требует капитал для входа;

- расходы на сделку - всегда существенно выше, чем, например, на фондовом рынке;

- недвижимость требует от инвестора постоянного включения и участия - никакого пассивного дохода: надо или самому сдавать в аренду объекты, или организовать команду для этого;

- где большие вложения - там большие риски, которыми надо уметь управлять.

Так ли выгодна покупка недвижимости: мифы и реальность

Мнение о беспроигрышности покупки жилья, офисов, дачи, гаража и прочего активно поддерживают риэлторы. Это понятно, они зарабатывают на процентах с продаж.

Но так ли это на самом деле?

Кстати, про гаражи, то есть паркинги. Их только можно сдавать в аренду. Если это паркинг в элитной новостройке, где средняя стоимость автомобиля 3-5 млн, а арендная ставка парковочного места - от 20 тысяч рублей. Задумывались об этом?

Недвижимость как долевой актив исторически приносит 5-8% годовых при успешном сценарии. Никаких супер доходностей здесь никогда не было ни одной стране мира.

Чтобы успешно покупать, делать ремонт и продавать дороже, делать распилы двушек на студии или даже просто спекулировать новостройками, важно уметь продавать, иметь личные контакты на рынке, в отделах продаж засторойщиков, иметь риелторов, кто вовремя вам позвонит и скажет, что выходит новый объект.

Нужна команда. Недвжимость - это бизнес. Либо просто купить квартиру в ипотеку - и выплачивать ее из своего кармана, зарабатывая иными способами. Но тут никаких доходностей нет.

Еще одно правило недвижимости: чем дольше держим объект, тем выше доходность.

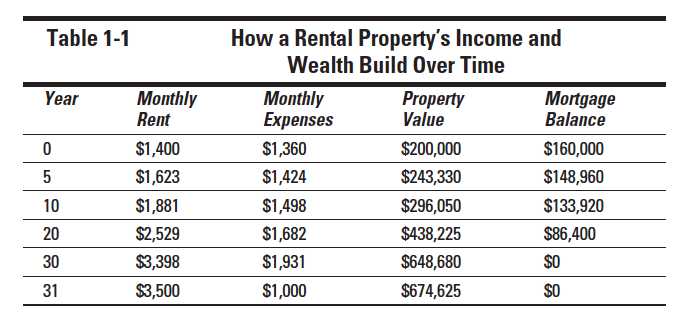

Вот на этой картинке-таблце показано, как уменьшается долг по ипотеке и растет стоимость жилья. Да, так можно. Чем быстрее закрывается долг по ипотеке, тем скорее инвестор получает возможность увеличить денежный поток, если он умеет это делать.

Кстати, когда мы просто живем в квартире и не платим за нее ипотеку, то это тоже наш расход: рост стоимости жилой недвижимости никогда не перекроект расходы на содержание квартиры.

Заметили?

К недостаткам инвестирования в недвижимость относятся:

- Высокие транзакционные издержки, высокий порог входа в сделку. В кулуарах инвесторов в стены и бетон есть расхожая фраза, которая точно описывает культуру этого актива: "Нет денег - нет инвестиций" ("You can't play, if you can't pay").

- При сдаче в аренду квартиры, склада, гаража доходность составляет до 6% в год. Если это выплаченный объект, и нет срочных финансовых проблем у владельца, то вариант вполне терпимый.

- Если же при сдаче в аренду объекта приходится платить ипотеку, то ситуация в каждом конкретном случае разная. Иногда владелец имеет небольшую прибыль, иногда «выходит в ноль», а иногда и в «минус».

Особый случай – покупка недвижимости на котловане

При кажущейся выгоде покупки недвижимости на этапе закладки объекта, когда цена готовой квартиры на десятки процентов ниже от "котлованной", риски потерять деньги возрастают многократно. К ним относятся:

• за время строительства предполагаемая цена на готовый объект, следовательно, прибыль, может упасть;

• ошибочный анализ надежности строительной компании, в объект которой предполагается инвестиция;

• скрытые платежи, недобросовестно составленный договор.

В целом, после введения проектного финансирования с 1 июля 2019 года рынок сильно изменился, ровно как и доходность от спекуляций новостройками. Если раньше доходность за 3 года достигала 30% годовых, то теперь - 12%. Ради таких цифр, конечно, нет смысла связываться с таким дорогостоящим объектом, как недвижимость.

Как защититься инвестору?

Простой способ – иметь защитные активы. Это может быть:

• выплаченная недвижимость, которая приносит рентный доход и создает денежный поток;

• использование других активов в портфеле, среди которых недвижимость - только до 20%;

• земельные участки (есть такое мнение, но их тоже надо выбирать).

Для формирования разных типов портфелей инвестора (консервативный, сбалансированный и агрессивый) доля недвижимости практически одинакова - 15, 10 и 10% от общего объема инвестиций.

Остальные активы в портфеле - это облигации, акции, золото. Чем более консервативный характер инвестиций и чем ближе срок достижения вашей финансовой цели, тем более консервативный портфель надо собирать.

Другими словами, если вам через год надо сделать покупку, ради которой собирался портфель, то недвижимость (неповоротливый актив) и акции (сильно агрессивный актив) НЕ подходят в этом случае.

Золото, облигации и недвижимость - во все времена считаются самыми надежными и низкорисоковыми. Главное свойство таких активов – их стоимость, как минимум, не должна падать во времена форс-мажоров.

Однако сегодня есть и новые инструменты, например, ИИС типа А или типа Б (если вложения более 1 млн рублей). Я обеими руками поддерживаю изучение фондового рынка, это тоже хорошая история, не только недвижимость.